华生科技半导体材料国产替代进展与市场前景分析

分析华生科技半导体材料国产替代潜力,包括财务表现、研发投入及市场前景。探讨其当前业务与半导体材料的关联性及未来可能的拓展方向。

发布时间:2025年7月12日 分类:金融分析 阅读时间:7 分钟

华生科技半导体材料国产替代进展与市场前景分析报告

一、公司基本面与研发投入:财务健康度与技术储备基础

华生科技(股票代码:605180.SH)作为一家以气密材料、柔性复合材料为主营业务的企业,其基本面表现为分析其半导体材料国产替代潜力提供了重要支撑。

1. 核心财务表现

近三年财务数据显示(表1),公司营收与净利润呈现“先抑后扬”的波动特征:

- 营收端:2023年受行业周期或需求波动影响,营收同比下滑13.5%至2.39亿元;2024年快速反弹至3.52亿元,同比增长47.0%,显示较强的业务恢复能力。

- 盈利端:净利润同步波动,2023年同比大幅下降53.0%,但2024年反弹至4942万元(接近2022年水平),毛利率从2023年的24.87%回升至28.53%,产品盈利能力趋于稳定。

- 研发投入:近三年研发费用稳定在1200万-1300万元区间,但研发费用占营收比例随营收波动呈现“先升后降”特征(2023年5.46%→2024年3.65%)。尽管2024年占比因营收高增被稀释,但绝对金额保持稳定,表明公司对技术创新的持续投入。

表1:华生科技近三年核心财务数据(单位:元)

| 指标/年份 | 2022年 | 2023年 | 2024年 |

|---|---|---|---|

| 营业收入 | 276,746,000 | 239,385,000 | 351,754,000 |

| 净利润 | 58,968,800 | 27,780,500 | 49,423,000 |

| 毛利率(%) | 28.36 | 24.87 | 28.53 |

| 研发费用 | 13,121,300 | 13,069,900 | 12,834,300 |

| 研发费用占比(%) | 4.74 | 5.46 | 3.65 |

2. 市场表现与估值水平

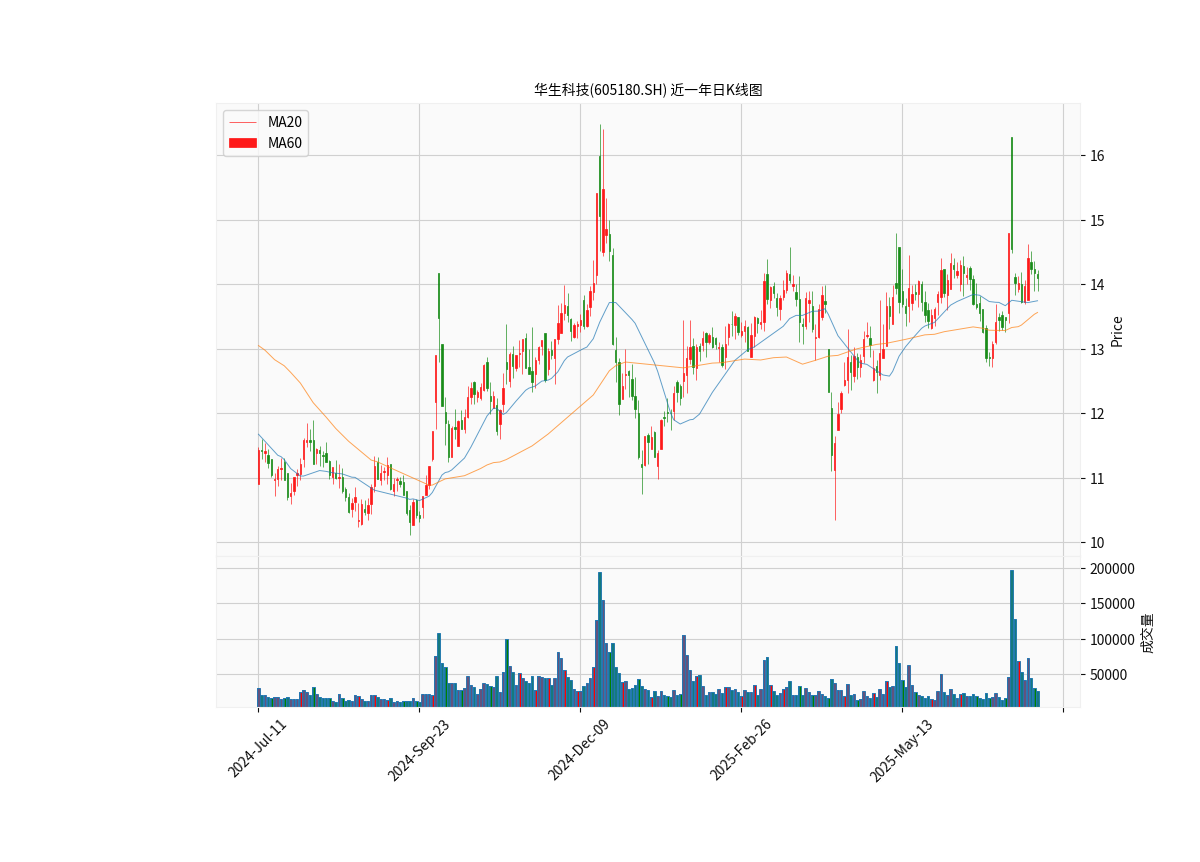

从股价走势(图1)看,近一年公司股价呈现震荡上行态势,MA20(20日均线)与MA60(60日均线)近期出现向上发散的多头排列迹象,MACD(0.07)与RSI(52.76/58.84)指标均显示短期动能偏强,市场情绪对其“国产替代”概念抱有一定期待。当前PE-TTM(48.45倍)显著高于A股制造业平均水平(约20-30倍),PB(2.12倍)处于中等水平,反映市场对其未来成长性的高预期,但需警惕估值与基本面的匹配度。

二、半导体材料国产替代进展:当前无实质突破,业务仍聚焦传统领域

根据搜索分析师对2023年7月至2025年7月公开信息的核查,

华生科技目前未在半导体材料领域取得技术突破或发布相关新产品

,其主营业务仍集中于气密材料、柔性复合材料等传统领域。具体表现为:

- 技术布局空白:未发现公司公告或权威媒体报道提及半导体材料相关的专利申请、研发项目或产品认证(如光刻胶、电子特气、高纯度硅片等关键半导体材料)。

- 业务协同缺失:公司现有产品(如充气艇材料、篷盖材料)与半导体材料在技术路径、客户群体、生产工艺上差异显著,短期内缺乏业务协同基础。

三、半导体材料市场前景:国产替代空间巨大,但竞争与技术壁垒高企

尽管华生科技尚未涉足半导体材料领域,该赛道的国产替代潜力仍值得关注,为其未来可能的业务拓展提供了市场基础。

1. 市场规模与增长预期

全球及中国半导体材料市场持续扩容:

- 2024年全球半导体材料市场规模达740亿美元(同比+10.9%),预计2027年突破870亿美元(CAGR 6%-8%);

- 中国市场2023年规模为130.9亿美元(2017-2022年CAGR 9.4%),预计2025年达1200亿元(约166亿美元),增速高于全球。

2. 国产替代空间

当前中国半导体材料国产化率不足20%(2024年),核心材料(如光刻胶、高纯度靶材)国产化率甚至低于10%。政策目标推动下,预计2025年国产化率将提升至30%,对应潜在替代空间超300亿元(以2025年市场规模1200亿元计算)。

3. 政策支持与竞争格局

- 政策红利:国家大基金三期(规模500亿美元)重点支持半导体材料等关键环节;《“十四五”数字经济发展规划》《中国制造2025》等政策明确将国产替代纳入战略;税收优惠、产学研合作等措施加速技术突破。

- 竞争壁垒:国际巨头(如日本信越化学、美国陶氏化学)占据全球70%以上市场份额,技术积累深厚;国内企业(如安集科技、雅克科技)已在部分细分领域(如CMP抛光液、电子特气)实现突破,但整体仍处追赶阶段。

四、结论与投资启示

核心结论

:华生科技当前主营业务与半导体材料无直接关联,在该领域尚未取得实质进展;其财务表现稳健、研发投入稳定,为潜在业务拓展提供了基础,但需突破技术与市场壁垒。

投资启示

:

- 短期关注:公司传统业务的盈利持续性(如2024年营收反弹的可持续性)及估值合理性(高PE需业绩验证)。

- 中期观察:是否通过并购、合作或自主研发切入半导体材料领域(如公告研发投入方向调整、技术团队引进等信号)。

- 长期机会:若成功布局半导体材料,国产替代的巨大市场空间(超300亿元)将为其打开第二增长曲线,但需警惕技术突破不及预期、国际竞争加剧等风险。

(注:本报告数据来源于金灵量化数据库及公开信息整理,截至2025年7月12日。)

创作声明:本文部分内容由AI辅助生成(AIGC),仅供参考