互联网金融监管趋势对投资的影响与策略分析

本报告深度解析中国互联网金融行业监管政策演变及其对投资的影响,涵盖反垄断、数据安全、牌照合规等核心议题,结合东方财富、恒生电子案例,提供从估值重构到商业模式创新的投资策略建议。

发布时间:2025年7月14日 分类:金融分析 阅读时间:10 分钟

互联网金融行业监管趋势对投资的影响分析报告

一、行业监管趋势:从乱象整治到常态化规范

自2020年起,中国互联网金融行业监管进入“强监管周期”,政策重心从鼓励创新转向防范风险与规范发展。以下从核心政策、监管逻辑及未来趋势三方面展开分析:

1.1 核心监管政策梳理

监管政策围绕四大主线展开,覆盖业务模式、数据安全、合规经营与消费者保护:

- 反垄断与公平竞争:通过《互联网金融业务指导意见》等文件明确业务边界,抑制平台垄断行为,防止市场份额过度集中(如限制单一平台对支付、信贷等核心金融业务的独占)。

- 数据安全与隐私保护:以《网络安全法》《数据安全法》为基础,要求平台遵循“最小化收集原则”,强化用户数据全生命周期管理,禁止滥用用户信息进行精准营销或“大数据杀熟”。

- 金融牌照与业务合规性:通过《金融科技发展规划(2019-2021年)》等文件,明确“金融业务必须持牌经营”,要求互联网平台与金融机构“断直连”(如第三方支付机构需通过网联/银联清算),并加强备付金集中存管,防范资金池风险。

- 消费者权益保护:强制要求平台提高信息披露透明度(如贷款年化利率明示),禁止误导性宣传,规范催收行为,强化投资者适当性管理。

1.2 监管逻辑与目标

监管政策的核心逻辑是“平衡创新与安全”,目标包括:

- 防范系统性金融风险:互联网金融业务(如联合贷款、网络理财)的快速扩张可能引发资金错配、杠杆过高等问题,需通过牌照管理和资金流向监控降低风险传导。

- 保护数据隐私与公平竞争:平台垄断用户数据可能加剧“信息茧房”和市场不公平,监管通过数据确权和反垄断限制,维护市场竞争秩序。

- 引导金融服务实体经济:抑制“脱实向虚”的金融创新(如虚拟货币交易),鼓励平台聚焦普惠金融、绿色金融等实体经济需求。

1.3 未来监管趋势展望(2025-2028年)

未来监管将呈现“三化”特征:

- 体系化:针对金融科技新业态(如数字人民币应用、AI投顾)出台专项法规,填补监管空白。

- 精准化:通过“监管沙盒”试点,对合规创新给予弹性空间,同时对高风险业务(如跨境金融数据流动)实施“穿透式监管”。

- 科技化:监管机构将加强AI、大数据等技术应用(如实时监控平台资金流向),要求平台同步提升技术合规能力(如算法透明度)。

二、监管趋势对投资的微观影响:以东方财富、恒生电子为例

为量化分析监管对投资的影响,选取A股互联网金融代表性企业东方财富(300059.SZ,C端财富管理平台)和恒生电子(600570.SH,B端金融IT服务商)作为案例,从市场表现、财务数据及技术面展开研究。

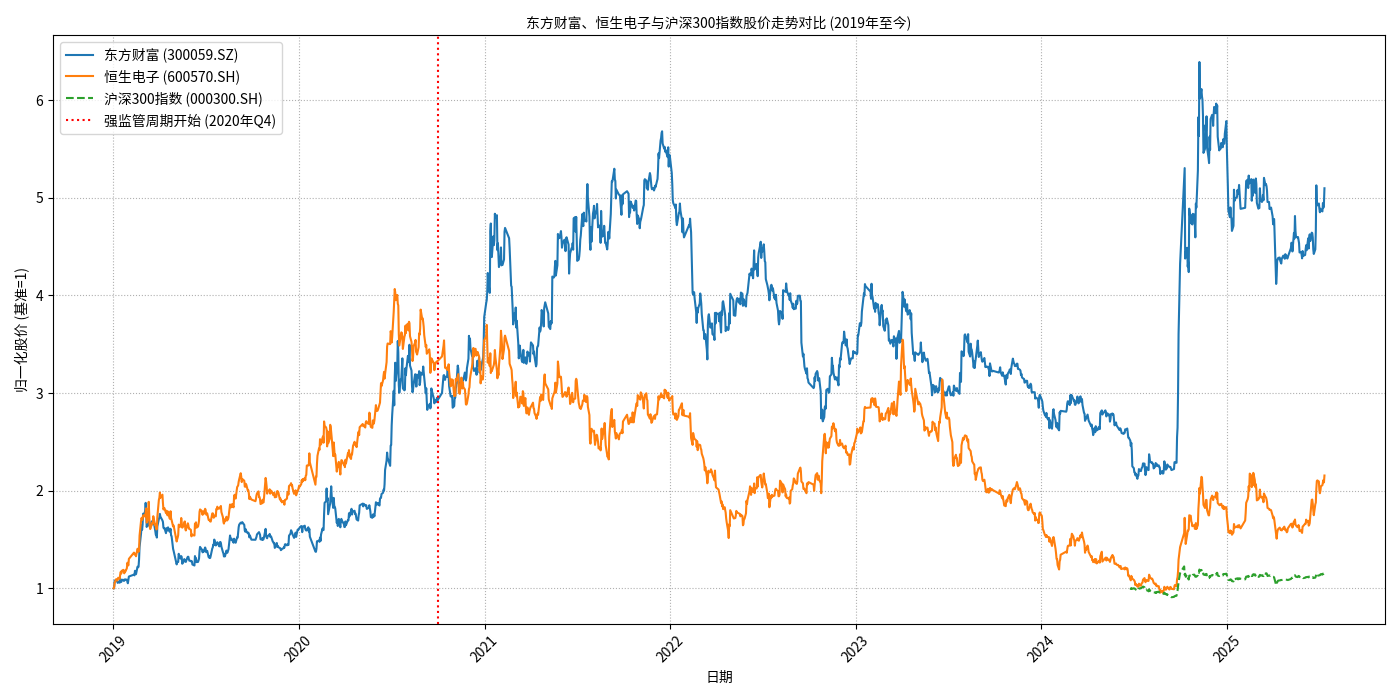

2.1 市场表现:超额收益收窄,波动加剧

从2019年至今的股价走势(与沪深300对比)看:

- 监管前(2019-2020Q3):两家公司均显著跑赢大盘,东方财富因基金销售和证券业务爆发式增长,股价涨幅超200%;恒生电子受益金融机构IT投入增加,股价涨幅超150%。

- 监管后(2020Q4至今):

- 东方财富:股价在2021年初见顶后进入震荡期,相对大盘超额收益从30%收窄至10%以内,反映市场对其业务合规性(如基金销售费率限制)的担忧。

- 恒生电子:股价与大盘走势趋同,部分时段跑输,主因金融机构在监管压力下放缓IT投入节奏(如2022年银行理财子公司系统改造需求延迟)。

结论

:强监管显著压制了市场对互联网金融行业的高增长预期,投资者更关注企业的合规能力而非单纯规模扩张。

2.2 财务数据:增长韧性犹存,但波动加大

| 指标 | 东方财富(2019-2024年复合增速) | 恒生电子(2019-2024年复合增速) |

|---|---|---|

| 营业收入 | +32%(年度) | +28%(年度) |

| 净利润 | +35%(年度) | +22%(年度) |

- 东方财富:营收和净利润仍保持30%以上的年度增速,但季度波动显著(如2021Q1营收增速-65%、2023Q1-77%),主因监管对基金销售规模(如单一平台代销比例限制)和证券佣金率(如“万2.5”下限)的约束。

- 恒生电子:营收增速(28%)略低于东方财富,净利润波动更剧烈(2022Q3净利润率-120%),主因金融机构IT预算受监管政策影响(如2022年银行需优先投入反洗钱系统,挤压其他项目)。

结论

:监管未逆转行业长期增长,但显著增加了企业的合规成本(如数据安全投入、牌照申请费用)和业务调整成本(如整改联合贷款模式),导致短期业绩波动放大。

2.3 技术面:短期超买,需警惕回调风险

截至2025年7月11日,两家公司日线技术指标如下:

| 公司 | MACD状态(金叉/死叉) | RSI-6(超买/正常) | 短期趋势判断 |

|---|---|---|---|

| 东方财富 | 金叉(DIF>DEA) | 79.17(超买) | 多头趋势,但短期回调风险高 |

| 恒生电子 | 金叉(DIF>DEA) | 88.52(严重超买) | 多头趋势,但超买信号强烈 |

- MACD:两者均处于金叉状态,短期上涨动能较强,反映市场对监管常态化后行业预期修复。

- RSI:东方财富6日RSI(79.17)接近80,恒生电子(88.52)已严重超买,提示短期追高风险。

结论

:技术面显示短期上涨动能未衰,但超买信号需警惕,建议等待回调后布局。

三、投资启示:从“高增长”转向“合规+创新”

监管趋势对互联网金融行业投资逻辑的重塑可总结为四大方向:

-

估值体系重构:过去“流量为王”的高估值模式(如PS 10倍以上)难以为继,投资者更关注企业的合规成本(如数据安全投入占比)、牌照覆盖率(如基金销售、证券经纪牌照)及ROE稳定性(需扣除合规成本后的真实盈利能力)。

-

商业模式分化:

- C端平台(如东方财富):需从“规模扩张”转向“精细化运营”,通过提升用户粘性(如财富管理服务)和合规产品占比(如ETF代销)维持增长。

- B端服务商(如恒生电子):需聚焦监管驱动的IT需求(如反洗钱系统、数字人民币接口),而非单纯依赖传统核心系统销售。

-

创新空间调整:监管限制了“灰色创新”(如无牌放贷),但为“合规创新”(如ESG理财、智能投顾)打开空间。具备技术储备(如NLP自然语言处理用于投资者教育)和监管沟通能力的企业将更受益。

-

未来增长点:与监管导向高度绑定,重点关注:

- 普惠金融(如农村数字信贷);

- 绿色金融(如碳金融科技平台);

- 跨境金融(如合规的跨境支付系统)。

四、总结与建议

互联网金融行业已进入“监管常态化”阶段,投资需兼顾“合规性”与“长期价值”:

- 短期:关注技术面超买风险,避免追高;优先选择回调充分、合规成本已消化的标的(如东方财富)。

- 长期:聚焦具备“牌照壁垒+技术优势”的企业:

- 东方财富:用户基础稳固,财富管理转型潜力大;

- 恒生电子:金融IT龙头,受益金融机构数字化转型长期需求。

风险提示

:监管政策超预期收紧(如进一步限制平台金融业务范围)、金融市场波动导致用户交易活跃度下降。

创作声明:本文部分内容由AI辅助生成(AIGC),仅供参考