存储芯片行业周期性特征及投资策略分析

本报告以兆易创新为例,分析存储芯片行业的周期性特征及其对投资的影响,探讨供给端与需求端的核心驱动因素,并提供周期判断、估值工具选择及逆向投资策略。

发布时间:2025年7月14日 分类:金融分析 阅读时间:10 分钟

存储芯片行业周期性特征及其对投资的影响分析报告

一、存储芯片行业的周期性表现:以兆易创新为例

存储芯片行业是典型的强周期行业,其周期性特征可通过企业财务指标(如毛利率)与股价走势的联动性直观体现。由于全球存储龙头美光科技(MU.US)的历史财务数据缺失,本报告以A股存储芯片代表企业兆易创新(603986.SH)为样本,结合其2015-2024年财务数据及股价走势,量化分析行业周期性。

1.1 业绩周期与股价周期的强关联性

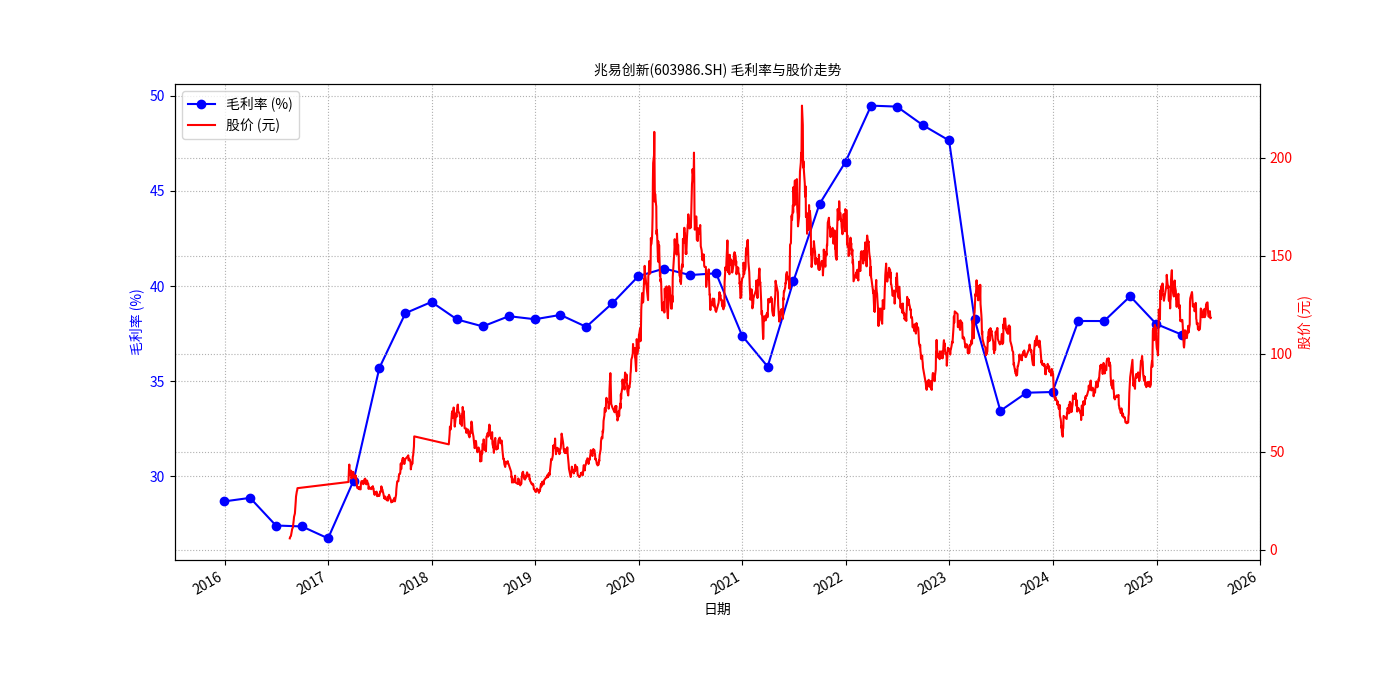

从兆易创新的季度毛利率与股价走势对比(见图1)可观察到:

- 毛利率波谷(行业下行周期):2016年底-2017年初(毛利率26-29%)、2023年底-2024年初(毛利率33-34%),对应股价回调或盘整。例如,2023年底毛利率探底至34.4%时,股价从高位回落,PB估值降至4.6(2023年12月数据),反映市场对行业盈利的悲观预期。

- 毛利率波峰(行业上行周期):2017年底-2018年初(毛利率39%)、2021年底-2022年底(毛利率46-49%),对应股价显著上涨。2021年毛利率达历史高点46.5%时,股价同步创历史高位,PB估值抬升至较高水平(具体数值需结合历史数据),市场对行业景气度给予高溢价。

结论

:存储芯片企业的毛利率波动与股价走势高度同步,毛利率的波峰/波谷可作为行业周期的“晴雨表”。

图1:兆易创新季度毛利率与股价走势(2015-2024)

二、存储芯片行业周期性的核心驱动因素

存储芯片的强周期性由供给端与需求端的双重波动共同驱动,具体可拆解为以下关键逻辑:

2.1 供给端:资本开支滞后性与技术迭代的“双刃剑”

- 资本开支的滞后性:存储芯片制造属于重资产行业(单座晶圆厂投资超百亿美元),从扩产决策到产能释放需2-3年。当需求旺盛时,企业集中扩产;但新产能释放时,需求可能已因下游饱和或技术迭代回落,导致供给过剩、价格下跌(如2022-2023年DRAM/NAND价格暴跌)。反之,需求低迷时企业削减资本开支,后续需求复苏时产能不足,又推高价格(如2020-2021年AI服务器需求爆发引发的存储涨价)。

- 技术迭代与“军备竞赛”:企业为维持竞争力,需持续推动技术升级(如DRAM从DDR4到DDR5、NAND堆叠层数从3D到232层)。技术迭代加速旧产能淘汰,新产能建设进一步放大供给波动;同时,头部企业(如三星、美光)通过技术领先扩大市场份额,加剧行业产能扩张的“内卷”,导致供给端周期性波动。

2.2 需求端:多场景共振的“脉冲式”波动

存储芯片需求与下游应用强绑定,而消费电子、数据中心、汽车电子等场景的需求均呈现“脉冲式”特征:

- 消费电子(手机/PC):智能手机换机周期约2-3年,新一代机型(如5G手机)对存储容量(从64GB到256GB)和速度(UFS 4.0)的升级需求会短期推高存储芯片用量;但市场饱和后(如2022年全球手机出货量同比下滑12%),需求骤降加剧行业下行。

- 数据中心与AI服务器:云计算、AI训练对存储容量(单台AI服务器需TB级存储)和速度(NVMe SSD)的需求爆发式增长(如2023年AI服务器存储需求同比增长80%),但数据中心建设周期(3-5年)导致需求增长存在“前高后低”的阶段性特征。

- 汽车电子:智能电动车(如特斯拉Model 3)对存储芯片的需求是传统燃油车的5-10倍(用于自动驾驶、车联网等),但汽车供应链的长周期(1-2年)和技术路线不确定性(如L3级自动驾驶落地延迟)会放大需求波动。

三、周期性对投资的核心影响:策略与工具选择

理解存储芯片的周期性,关键在于通过领先指标判断周期位置,并采用适配的估值方法与逆向投资逻辑。

3.1 周期位置的判断:领先指标体系

投资者可通过以下领先指标预判周期顶部与底部:

- 价格指标:DRAM/NAND现货价(如DDR4 8Gb现货价)持续下跌至成本线(约3美元)以下,或合约价企稳回升,分别对应周期底部与复苏信号;价格快速上涨超历史均值(如DDR5 16Gb价格突破10美元)则可能预示顶部。

- 库存指标:渠道库存(如分销商库存周转天数)超过60天(正常水平约45天),或原厂库存(如美光库存周转天数)高于90天,表明供给过剩,行业处于下行周期;库存降至30天以下则可能进入上行周期。

- 资本开支指标:龙头企业(如三星、SK海力士)宣布削减资本开支(如2023年三星存储资本开支同比减少30%),通常是周期底部的领先信号;反之,资本开支同比增长超20%(如2021年美光资本开支增长50%)可能预示产能过剩风险。

3.2 估值工具:为何PB优于PE?

存储芯片企业盈利波动剧烈(如兆易创新2023年净利润同比下滑92%,2024年同比增长583%),PE(市盈率)易受短期盈利干扰:

- 上行周期:高盈利拉低PE(如2021年兆易创新PE仅15倍),看似“低估”,实则股价已透支未来预期;

- 下行周期:低盈利或亏损导致PE失真(如2023年兆易创新PE因净利润暴跌至300倍以上),失去参考价值。

相比之下,PB(市净率)更稳定:

- 存储芯片是重资产行业,PB反映企业净资产(如晶圆厂、设备)的重置价值,与行业产能周期直接相关;

- 周期底部时PB通常处于历史低位(如兆易创新2023年底PB约4.6倍,低于2021年高点的8倍以上),此时买入可捕捉“资产低估+周期反转”的双重收益。

3.3 逆向投资逻辑:“在坏消息时买入,在好消息时卖出”

存储芯片的周期反转往往伴随市场情绪的极端化:

- 底部买入时机:行业亏损(如2023年全球存储厂商平均毛利率低于20%)、PB处于历史分位数10%以下(如美光2023年PB仅1.5倍)、市场充斥“需求永无复苏”的悲观预期时,实际是产能出清、库存去化的尾声,此时布局可享受周期上行的β收益(如2024年兆易创新股价随毛利率回升上涨30%)。

- 顶部卖出时机:行业盈利创历史新高(如2022年三星存储业务毛利率超50%)、PB突破历史分位数90%(如兆易创新2021年PB超8倍)、市场一致看好“AI需求永动机”时,往往对应产能过剩的起点,此时卖出可避免周期下行的估值回调(如2022年存储芯片股价随毛利率见顶下跌40%)。

四、结论与投资启示

存储芯片行业的强周期性源于供给端(资本开支滞后、技术迭代)与需求端(多场景脉冲式波动)的共振,其核心表现为毛利率与股价的同步周期波动。对投资者而言:

- 周期判断是前提:通过价格、库存、资本开支等领先指标识别周期位置,避免“追涨杀跌”;

- PB估值是关键:优先使用PB而非PE,关注PB历史分位数(10%-30%为底部区间,70%-90%为顶部区间);

- 逆向操作是核心:在行业亏损、PB低位时买入,在盈利高峰、PB高位时卖出,捕捉周期反转的超额收益。

(注:本报告基于兆易创新数据及公开行业研究,美光科技因数据缺失未展开详细分析,但其作为全球存储龙头,周期性特征与行业整体一致。)

创作声明:本文部分内容由AI辅助生成(AIGC),仅供参考