光伏技术迭代对投资决策的影响:TOPCon与HJT对比分析

本报告分析光伏行业从P型向N型电池(TOPCon、HJT)技术迭代的趋势,对比主流技术优劣势,探讨对产业链各环节的投资机会与风险,并给出技术路线选择与估值判断建议。

发布时间:2025年7月14日 分类:金融分析 阅读时间:12 分钟

光伏行业技术迭代对投资决策的影响分析报告

一、行业技术迭代背景与核心趋势

光伏行业正处于从P型电池(以PERC技术为主)向N型电池(以TOPCon、HJT技术为主)的关键技术迭代期。这一迭代的核心驱动因素包括:

- 效率瓶颈突破:P型PERC电池的理论转换效率上限约为24.5%,当前主流量产效率已接近23.5%,进一步提升空间有限;而N型电池(如TOPCon、HJT)的理论效率上限更高(TOPCon约28%,HJT叠层技术超30%),具备显著的效率提升潜力。

- 降本需求推动:光伏行业的“降本增效”是长期主线,N型电池通过更高的发电效率可摊薄单位度电成本(LCOE),同时工艺优化(如HJT的低温工艺)和材料替代(如银包铜)有望进一步降低非硅成本。

- 政策与市场导向:全球碳中和目标下,光伏装机需求持续增长,高效电池技术更易获得市场溢价,推动企业加速技术转型。

未来3-5年,N型电池将逐步取代P型成为主流技术,其中TOPCon因与PERC产线兼容性高、量产进度快,短期(2025-2027年)将主导市场;HJT则凭借更高的效率潜力和工艺简化优势,长期(2028年后)可能成为下一代主流技术。

二、主流N型技术对比:TOPCon与HJT的优劣势与投资适配性

指标 |

TOPCon |

HJT |

|---|---|---|

转换效率 |

量产效率26%,未来潜力27%-28% | 量产效率26.5%,叠层技术超30% |

生产成本 |

单GW投资约1.5-2亿元(兼容PERC产线) | 单GW投资约3-4亿元(需新建产线) |

非硅成本 |

0.18-0.20元/W(N型中最低) | 0.22-0.24元/W(但降本空间大) |

量产进度 |

2023年渗透率超30%,2025年或达60% | 2023年渗透率<5%,2025年或达15% |

技术风险 |

工艺成熟度高,技术风险较低 | 银浆耗量高、设备依赖进口,技术风险较高 |

投资适配性

:

- 短期(1-3年):TOPCon因量产进度快、成本优势显著,更适合追求稳定回报的投资者。其技术迭代风险较低,且头部企业(如晶科能源)已通过规模效应实现盈利。

- 长期(3-5年):HJT因效率潜力大、工艺简化(仅4道工序),适合风险承受能力高、看好未来技术趋势的投资者。但需关注其银包铜、0BB等降本技术的突破进度。

三、技术迭代对产业链的分化影响:机会与风险并存

1. 上游:设备与材料环节的结构性机会

- 机会:N型电池扩产带动设备更新需求(如TOPCon的硼扩散设备、HJT的PECVD设备),具备先进设备供应能力的厂商(如捷佳伟创、迈为股份)订单量显著增长;同时,N型电池对高纯度硅片、银粉等材料需求提升,相关供应商(如帝科股份、聚和材料)受益于技术升级带来的溢价。

- 风险:技术路线不确定性可能导致设备厂商面临“押注错误”风险(如HJT若未如期量产,TOPCon设备需求或饱和);原材料价格波动(如银价上涨)可能压缩利润空间。

2. 中游:电池片与组件环节的“技术分化”

- 机会:掌握N型电池核心技术(如TOPCon量产效率超26%、HJT银浆耗量低于100mg/片)的企业(如晶科能源、东方日升)可通过技术溢价获得更高毛利率;具备垂直一体化能力的企业(如隆基绿能)可通过“硅片+电池+组件”协同降本。

- 风险:技术转型滞后的企业(如仍以PERC为主的中小电池厂)将面临P型产品价格战(2023年PERC电池片价格同比下跌超30%)和产能淘汰风险;组件环节因同质化竞争加剧,利润空间可能被进一步压缩。

3. 下游:系统集成与电站运营的“效率优先”

- 机会:全球光伏装机需求增长(2025年预计新增装机超400GW)为下游系统集成商(如阳光电源、固德威)提供市场空间;高效N型组件因发电增益(较PERC高5%-8%)更受电站业主青睐,具备技术背书的集成商可获得订单优势。

- 风险:部分市场(如欧洲、美国)的贸易壁垒(反倾销、关税)可能影响出口;政策补贴退坡(如中国光伏补贴清零)或导致电站收益率下降,抑制装机需求。

四、典型企业案例:技术迭代在财务与市场表现中的映射

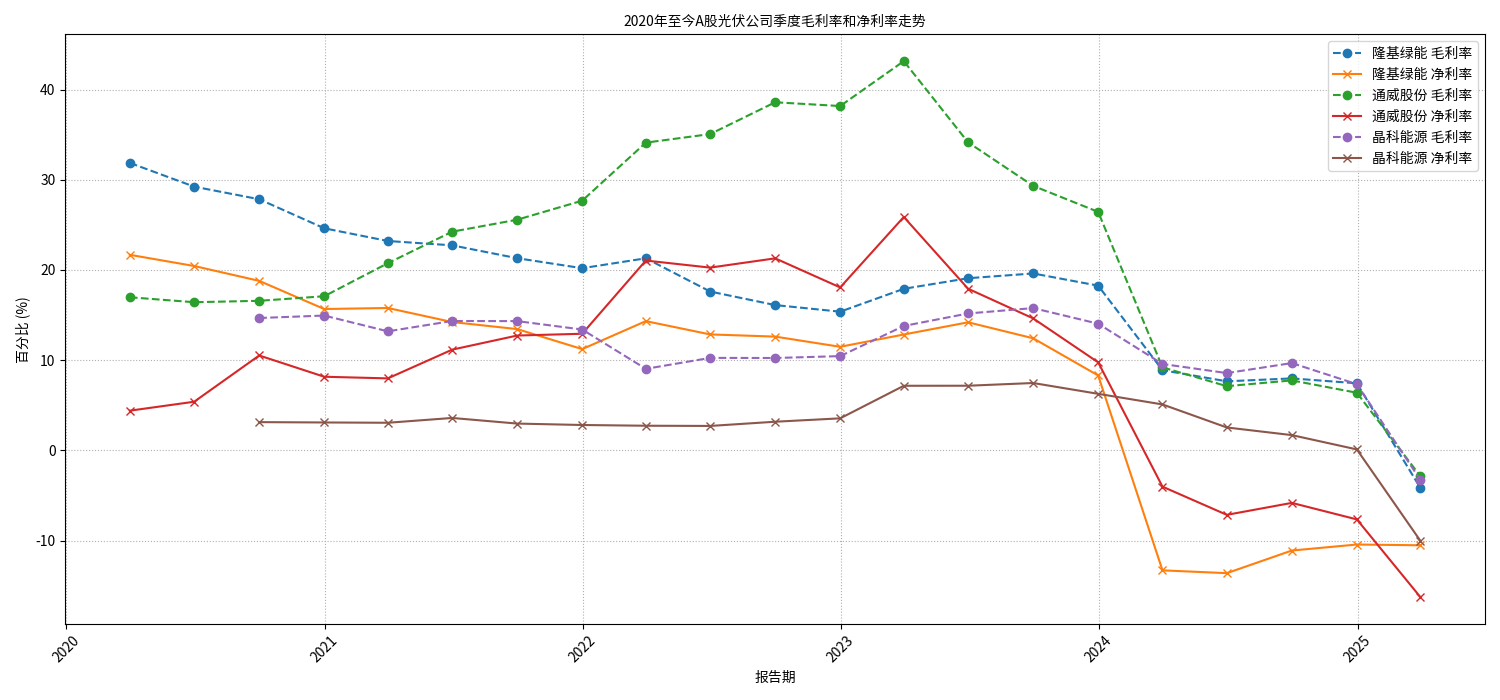

选取隆基绿能(一体化龙头)、通威股份(硅料+电池双龙头)、晶科能源(TOPCon领先者)三家代表性企业,通过财务与市场数据验证技术迭代的影响。

1. 盈利能力:技术转型与行业周期的双重压力

三家企业毛利率与净利率在2023年后均显著下滑,核心原因包括:

- P型产品价格承压:N型渗透率提升(2023年TOPCon渗透率超30%)导致PERC电池片价格同比下跌35%,隆基(P型硅片占比高)、通威(PERC电池片产能大)盈利受冲击。

- N型初期成本高企:晶科能源虽TOPCon出货量领先(2023年占比超50%),但N型产线折旧、研发投入增加,短期毛利率仍低于历史峰值。

2. 研发投入:技术领先的“护城河”指标

企业 |

2020-2024年研发费用CAGR | 2024年研发费用占营收比 |

|---|---|---|

| 隆基绿能 | 42% | 2.2% |

| 通威股份 | 8% | 1.6% |

| 晶科能源 | 21% | 0.78% |

隆基绿能持续高研发投入(2024年研发费用18.15亿元,占比2.2%),反映其在HJT、钙钛矿叠层等前沿技术的布局;晶科能源研发投入增速虽高,但占比下降(2024年仅0.78%),可能因重心转向TOPCon规模化生产;通威股份研发投入波动(2022年占比仅1.03%),或因硅料业务盈利占比高,技术投入优先级降低。

3. 市场表现与估值:预期分化的“晴雨表”

- 股价走势:三家企业股价自2022年下半年起持续下行(2022-2024年累计跌幅超50%),反映市场对行业产能过剩(2024年全球光伏产能超600GW,需求仅400GW)和技术迭代不确定性的担忧。晶科能源因TOPCon出货增长(2023年营收同比+30%)短期跑赢同行,但2024年仍受行业拖累。

- 估值水平:隆基、通威PE-TTM为“nan”(亏损),晶科PE-TTM高达554.23(微利),PB均低于2.1倍(历史中枢3-4倍),表明市场对传统技术路线企业(隆基、通威)的盈利修复预期悲观,对技术领先企业(晶科)的高估值更多是“未来预期”的透支。

五、投资启示:技术迭代下的决策关键

-

技术路线选择是核心变量:

- 短期(1-3年)关注TOPCon技术领先且量产进度快的企业(如晶科能源、天合光能),其通过规模效应已实现盈利,抗风险能力更强;

- 长期(3-5年)关注HJT技术突破(如银包铜、0BB)和设备国产化进度(如迈为股份),技术成熟后可能迎来估值重估。

-

研发投入是“安全边际”:

优先选择研发费用占比持续提升的企业(如隆基绿能),其技术储备更充足,在下一代技术(如钙钛矿叠层)竞争中更具优势;警惕研发投入停滞或下降的企业(如部分PERC产能为主的中小厂商),可能面临技术淘汰风险。 -

关注盈利能力的“结构性分化”:

毛利率与净利率的相对稳定性(如晶科能源2023年毛利率14%,高于行业平均12%)是技术溢价的直接体现;若企业在行业下行期仍能保持盈利,说明其技术或成本优势显著(如通威股份硅料成本低于行业10%)。 -

警惕估值“陷阱”:

PE-TTM为负(亏损)或畸高(微利)的企业需谨慎,可能反映技术转型失败或盈利模式不可持续;PB低于2倍的龙头企业(如隆基、通威)需结合其技术储备判断是否存在“错杀”机会。

结论

:光伏行业的技术迭代正在重塑产业链竞争格局,投资者需以“技术路线-研发投入-盈利韧性”为核心框架,重点关注技术领先且具备规模化量产能力的企业,同时警惕技术转型滞后或研发投入不足的风险。短期TOPCon主导,长期HJT潜力大,研发投入与盈利能力的动态变化是跟踪技术领先地位的关键指标。

创作声明:本文部分内容由AI辅助生成(AIGC),仅供参考