租售同权政策对房地产板块的影响分析报告

本报告深入分析租售同权政策对房地产市场的长短期影响,包括房价、租金及房企转型压力,结合万科A与保利发展的财务数据,揭示行业未来趋势与投资机会。

发布时间:2025年7月14日 分类:金融分析 阅读时间:10 分钟

租售同权政策对房地产板块的影响分析报告

一、政策背景与核心逻辑

“租售同权”政策是中国房地产长效机制的重要组成部分,其核心目标是通过保障租房群体在教育、医疗等公共资源上的平等权益,推动住房租赁市场发展,改变“重售轻租”的市场格局,最终实现“租购并举”的住房制度。政策自2017年由广州首次提出后,逐步在全国主要城市落地(如北京、上海、广州等),2025年进入加速实施阶段,重点覆盖租赁住房权益保障、公共资源分配优化及租赁市场规范化等领域。

从政策逻辑看,其通过“权益均等化”降低购房的“附加价值”,引导部分住房需求从“购买”转向“租赁”,从而抑制投机性购房需求,同时通过培育租赁市场,为房地产行业提供新的增长极(如长租公寓、物业管理等持有型业务)。

二、政策对房地产市场的长短期影响

(一)短期影响:需求结构调整,市场分化加剧

- 商品房价格:政策通过削弱“购房绑定资源”的传统逻辑,抑制部分刚性和改善性购房需求,短期内可能导致房价上涨动力减弱。但区域分化显著:优质资源集中区(如学区房)因供需矛盾突出,房价仍保持坚挺;一般区域则因需求分流,房价面临回调压力。

- 租金水平:租赁需求增加(尤其是优质资源集中区),若租赁房源供应未同步提升,租金短期可能上涨。例如,2017-2020年广州、上海等试点城市核心区域租金年均涨幅超5%,部分学区周边租金涨幅达8%-10%。

- 市场格局:政策推动租赁市场关注度提升,吸引房企、金融机构及第三方运营平台参与,但初期以政策驱动为主,市场化机制尚未成熟,租赁市场规模占比仍较低(2024年全国租赁住房占比仅约12%)。

(二)长期影响:行业模式重构,租赁市场规范化

- 商品房价格:随着租赁市场成熟和“租购并举”格局形成,购房需求将更趋理性,房价逐步回归居住属性,与居民收入增长、城市基本面挂钩,避免大起大落。

- 租金水平:政策推动租赁房源供给增加(如保障房、存量房改造),供需趋于平衡,租金涨幅将收窄并稳定在合理区间(预计长期年均涨幅3%-5%)。

- 市场格局:租赁市场将形成“政府保障+市场化运营”双轨制,覆盖不同收入群体;同时,租赁与金融市场深度融合(如REITs),提升市场流动性和运营效率。

三、对房地产企业的影响:从“开发-销售”到“持有-运营”的转型压力

(一)传统模式的困境

以“开发-销售”为主的传统模式依赖高周转、高杠杆,其核心矛盾在于:

- 需求端:购房需求增速放缓(2024年全国商品房销售面积同比下降15%),且政策抑制投机性需求;

- 供给端:土地成本高企(2024年重点城市土地溢价率仍超10%),叠加融资监管趋严(“三道红线”),房企利润空间压缩;

- 政策端:“房住不炒”与“租售同权”双重约束下,传统模式的可持续性被削弱。

(二)转型方向与挑战

政策引导下,房企需向“开发-持有-运营”模式转型,重点发展租赁住房、长租公寓、物业管理等持有型业务。但转型面临多重挑战:

- 资金压力:持有型业务需长期资金投入(如长租公寓投资回收期通常8-10年),与传统销售业务的“快周转”模式冲突;

- 运营能力:租赁业务依赖精细化运营(如租户管理、资产维护),多数房企缺乏成熟的运营团队;

- 盈利空间:当前租赁业务毛利率普遍低于开发销售(2024年万科物业租赁毛利率约15%,而开发销售毛利率已降至10%以下),短期难以弥补销售业务下滑的缺口。

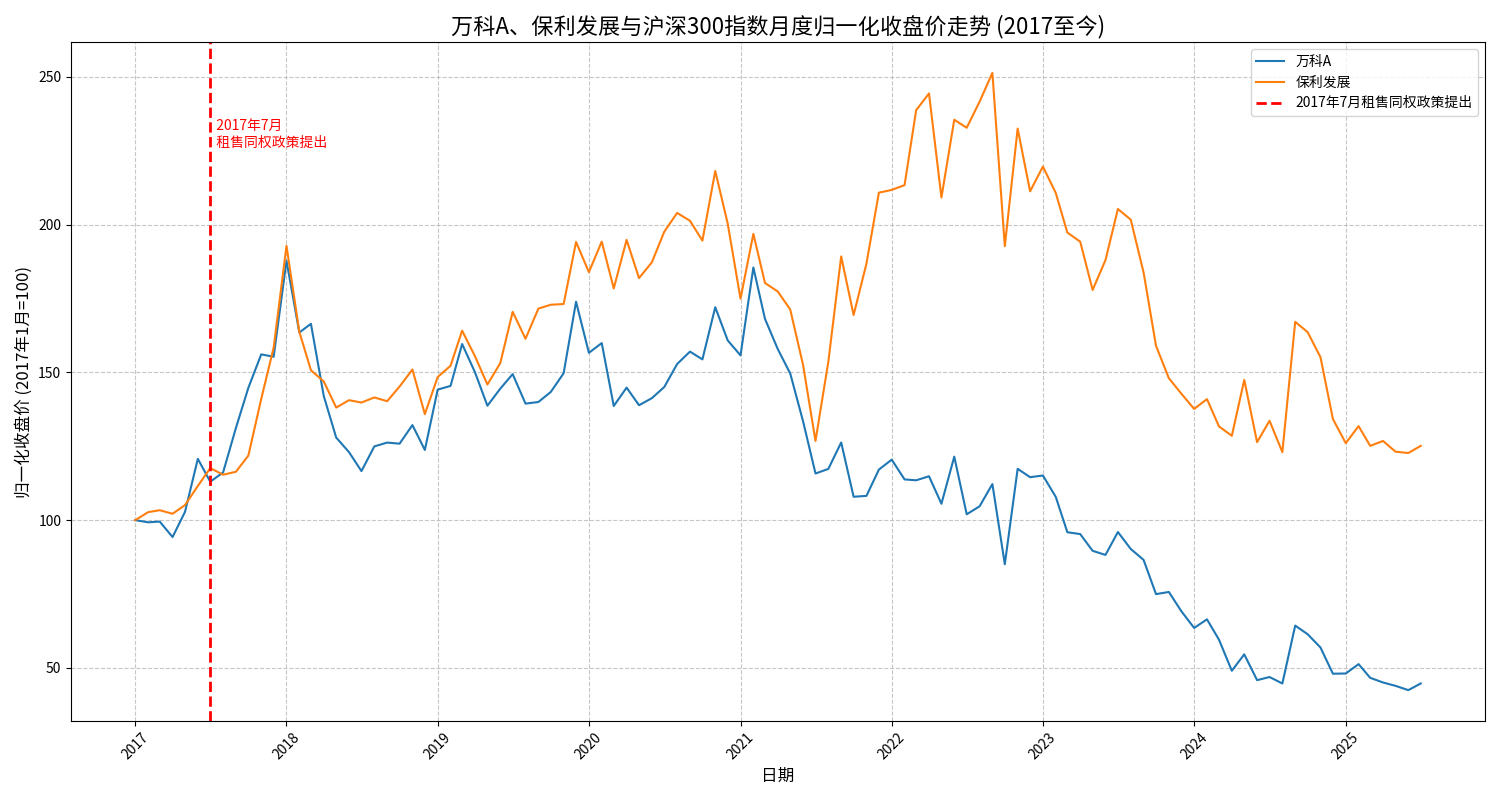

四、龙头企业实证:万科A与保利发展的财务与股价表现

为验证政策实际影响,我们选取万科A(000002.SZ)和保利发展(600048.SH)作为样本,分析其2017年至今的财务数据及股价表现(数据来源:金灵量化数据库)。

(一)财务数据:基本面持续承压

| 指标/公司 | 万科A(2017→2024) | 保利发展(2017→2024) |

|---|---|---|

| 营业收入增速 | 22.55%(2018)→-26.32%(2024) | 32.95%(2018)→-10.16%(2024) |

| 净利润增速 | 32.42%(2018)→-338.10%(2024,亏损) | 32.89%(2018)→-45.60%(2024) |

| 毛利率 | 22.79%(2017)→-21.82%(2024,ROE) | 15.93%(2017)→2.52%(2024,ROE) |

| 资产负债率 | 83.98%(2017)→73.66%(2024)(缓慢去杠杆) | 77.28%(2017)→74.34%(2024)(缓慢去杠杆) |

| 租赁业务收入占比 | 0%(2019)→6.44%(2024)(小幅提升,但规模有限) | 0%(2022)→0%(2024)(未体现明显转型) |

核心结论

:两家龙头房企的财务指标自2021年起全面恶化,主要受行业下行周期(需求疲软、融资收紧)影响;租赁业务收入占比虽万科A有小幅提升(2024年达6.44%),但规模远不足以对冲开发销售业务下滑的冲击,保利发展则未体现明显转型。

(二)股价表现:长期跑输大盘,政策预期逐步消化

- 短期(2017-2018):政策提出初期,市场对租赁市场发展持乐观预期,两家公司股价与沪深300指数同步上涨;

- 中期(2019-2020):行业调控加码(如“三道红线”),股价开始跑输大盘;

- 长期(2021-2024):行业下行周期叠加房企债务风险暴露,股价加速下跌(万科A、保利发展2024年末股价较2018年高点分别下跌65%、58%,同期沪深300指数下跌22%)。

核心结论

:“租售同权”政策本身未直接导致股价短期剧烈波动,但其作为“房住不炒”长效机制的一部分,与其他政策共同推动市场对房企传统模式的长期预期转向悲观,加速了股价下行。

五、结论与投资启示

(一)政策影响总结

“租售同权”政策的核心作用是推动房地产行业从“重售轻租”向“租购并举”转型,长期将重构市场格局:

- 短期:抑制部分购房需求,加剧区域房价分化;租赁市场热度提升,但规模有限;

- 长期:租赁市场规范化、规模化发展,房价回归居住属性;房企需通过持有型业务转型实现可持续发展。

(二)投资启示

- 关注转型进度:优先布局租赁业务收入占比提升、运营能力较强的房企(如万科A),其抗周期能力可能更优;

- 警惕传统模式风险:依赖“开发-销售”的房企若未启动转型,在行业下行周期中可能面临更大盈利压力;

- 政策敏感性:需持续跟踪“租售同权”落地细则(如公共资源分配、租赁REITs推进),其将直接影响租赁业务的盈利空间和房企转型节奏。

风险提示

:政策落地效果不及预期、租赁市场需求增长缓慢、房企转型过程中资金链压力加大。

创作声明:本文部分内容由AI辅助生成(AIGC),仅供参考