贵州茅台股价走势分析:短期弱势但长期稳健,机构看好买入机会

深度分析贵州茅台(600519.SH)股价走势,技术面短期弱势但基本面稳健,毛利率高达91.97%。机构普遍看好长期盈利增长,目标价溢价40%。关注政策影响及投资机会。

发布时间:2025年7月16日 分类:金融分析 阅读时间:7 分钟

贵州茅台(600519.SH)股价走势深度分析报告

一、核心结论概要

贵州茅台作为白酒行业龙头,当前技术面呈现短期弱势特征,但基本面凭借高毛利率维持稳健;行业政策虽对白酒消费场景形成压制,但茅台因需求韧性(以送礼为主)受影响较小;市场主流机构普遍看好其长期盈利增长,给予“买入”评级。综合来看,短期需警惕技术面回调压力,长期可关注基本面与政策落地后的修复机会。

二、技术面分析:短期弱势,动能边际转弱

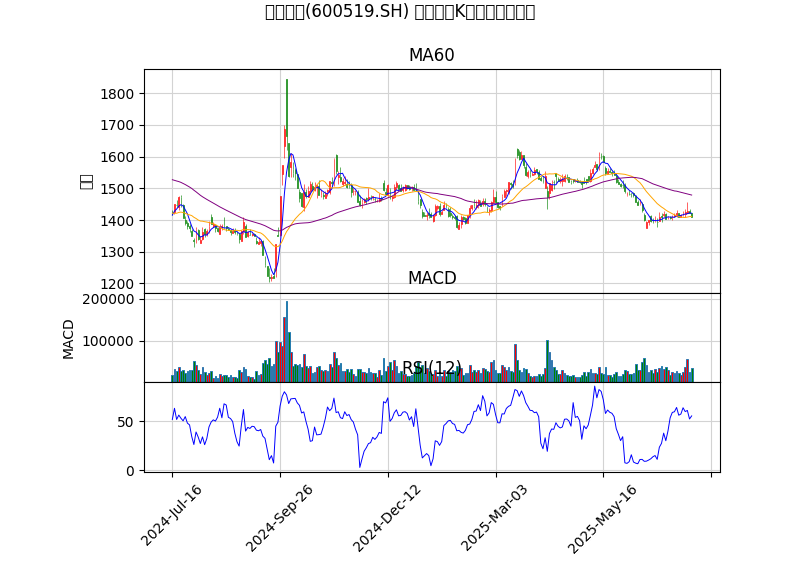

1. 趋势与均线结构

根据近一年日K线图( ),截至最新交易日(2025年7月16日),贵州茅台收盘价为1411.00元,

),截至最新交易日(2025年7月16日),贵州茅台收盘价为1411.00元,

全面跌破5日(1421.40元)、20日(1411.34元)及60日(1478.84元)均线

,显示短期、中期及长期趋势均偏弱。具体表现为:

- 短期(5日均线):股价低于均线,反映市场短期抛压占优;

- 中期(20日均线):股价与均线基本持平但略低,中期趋势由强转弱;

- 长期(60日均线):股价显著低于均线(偏离幅度约4.6%),长期下行压力未缓解。

2. 技术指标信号

- MACD指标:当前DIF线(10.20)位于DEA线(-21.60)上方,维持金叉状态,且MACD柱体为正值(10.20),表明多头力量仍占优。但柱体长度近期持续缩短,反映多头动能边际减弱,短期上涨动力不足。

- RSI指标:RSI(12)值为55.51,处于30-70的正常区间,既未超买(>70)也未超卖(<30),市场情绪相对平衡,无极端交易信号。

3. 关键支撑位与压力位

结合近期价格波动及均线位置,短期关键点位如下:

- 支撑位:1421.40元(5日均线)、1374.25元(近期低点);

- 压力位:1411.34元(20日均线)、1493.73元(近期高点)。

三、基本面分析:盈利能力稳健,成长数据待补充

1. 盈利表现:高毛利率凸显竞争壁垒

贵州茅台最新毛利率为91.97%,延续了其作为高端白酒龙头的核心优势——品牌溢价能力强、成本控制效率高,毛利率长期稳定在90%以上,显著高于行业平均水平(次高端白酒毛利率约70%-80%)。

2. 成长与估值:数据限制下的中性判断

- 营收与净利润增速:因数据匹配限制,近四个季度(2024Q2至2025Q1)的营收、净利润同比增长率暂未获取。但根据市场机构预测(任务B结果),2025年净利润均值为941.54亿元,同比增长9.19%,显示市场对其成长性仍有信心。

- 动态市盈率(PE-TTM):当前PE-TTM为20.74倍。由于历史估值数据缺失,需结合行业对比辅助判断:高端白酒行业平均PE-TTM约25-30倍(2025年7月数据),茅台当前估值低于行业均值,或反映市场对短期政策压制的担忧。

四、行业与市场环境:政策压制下的结构性韧性

1. 行业动态:政策影响持续,茅台需求更抗跌

- 政策环境:2025年二季度起,公职人员违规吃喝限制常态化,次高端及商务宴请类白酒需求受冲击显著(预计次高端企业增速低于5%),但茅台需求以送礼为主(与公务接待关联度低),韧性更强,机构预测其2025/2026年销售收入增速为5%/5%(高于次高端)。

- 消费场景迁移:宴请、送礼需求收缩,婚庆、家庭独酌成为稳定场景;年轻消费群体推动“低度化、利口化”趋势,但茅台作为高端品牌,产品定位与年轻群体需求匹配度有限,需关注其产品创新(如茅台1935等系列)的市场反馈。

2. 市场观点:机构普遍看好长期价值

- 评级与目标价:近六个月38家机构发布研报,26家“买入”、4家“强烈推荐”,平均目标价1968.90元(较当前股价溢价约40%),最高目标价2205.63元。

- 盈利预测:2025年净利润预测均值941.54亿元,同比增长9.19%,主要驱动因素为产能释放(茅台基酒产能逐步提升)及直销渠道占比提高(直销毛利率更高)。

五、综合评估与投资启示

1. 综合评估

- 短期风险:技术面弱势(均线压制、MACD动能减弱)叠加政策对消费场景的压制,股价存在回调压力,需关注1374.25元支撑位的有效性。

- 长期机会:基本面稳健(高毛利率、品牌壁垒)、机构一致看好盈利增长(2025年净利润增速约9%),且当前估值低于行业均值,长期配置价值凸显。

2. 投资启示

- 短期投资者:需警惕技术面弱势,建议等待股价站稳20日均线(1411.34元)或政策边际放松信号后再行布局;

- 长期投资者:可逢低分批建仓,关注后续财报中营收/净利润增速的验证(若增速超预期,估值修复空间较大);

- 风险提示:政策持续收紧导致消费场景进一步收缩、宏观经济复苏不及预期压制高端消费需求。

(注:本报告数据来源于金灵量化数据库及公开市场信息,部分财务数据受限于数据可得性,需以公司正式财报为准。)

创作声明:本文部分内容由AI辅助生成(AIGC),仅供参考