传统行业增长瓶颈分析:市场、内部与环境的深层动因

本文通过分析钢铁与建筑材料行业龙头企业的财务数据,揭示传统行业增长瓶颈的核心原因,包括市场饱和、内部创新滞后、外部环境约束及资本技术劣势,并提出投资策略与转型建议。

发布时间:2025年7月16日 分类:金融分析 阅读时间:10 分钟

传统行业公司增长瓶颈的深层动因分析——基于市场、内部与环境的多维视角

引言

传统行业(如钢铁、建筑材料、能源等)作为国民经济的重要支柱,长期面临“增长瓶颈”的困扰。本文通过定性分析(市场竞争、内部管理、外部环境、资本技术)与定量验证(典型企业财务数据)相结合的方式,系统探究传统行业公司难以突破增长瓶颈的核心原因,并通过龙头企业的十年财务数据印证现象的普遍性。

一、增长瓶颈的量化印证:以钢铁与建筑材料行业为例

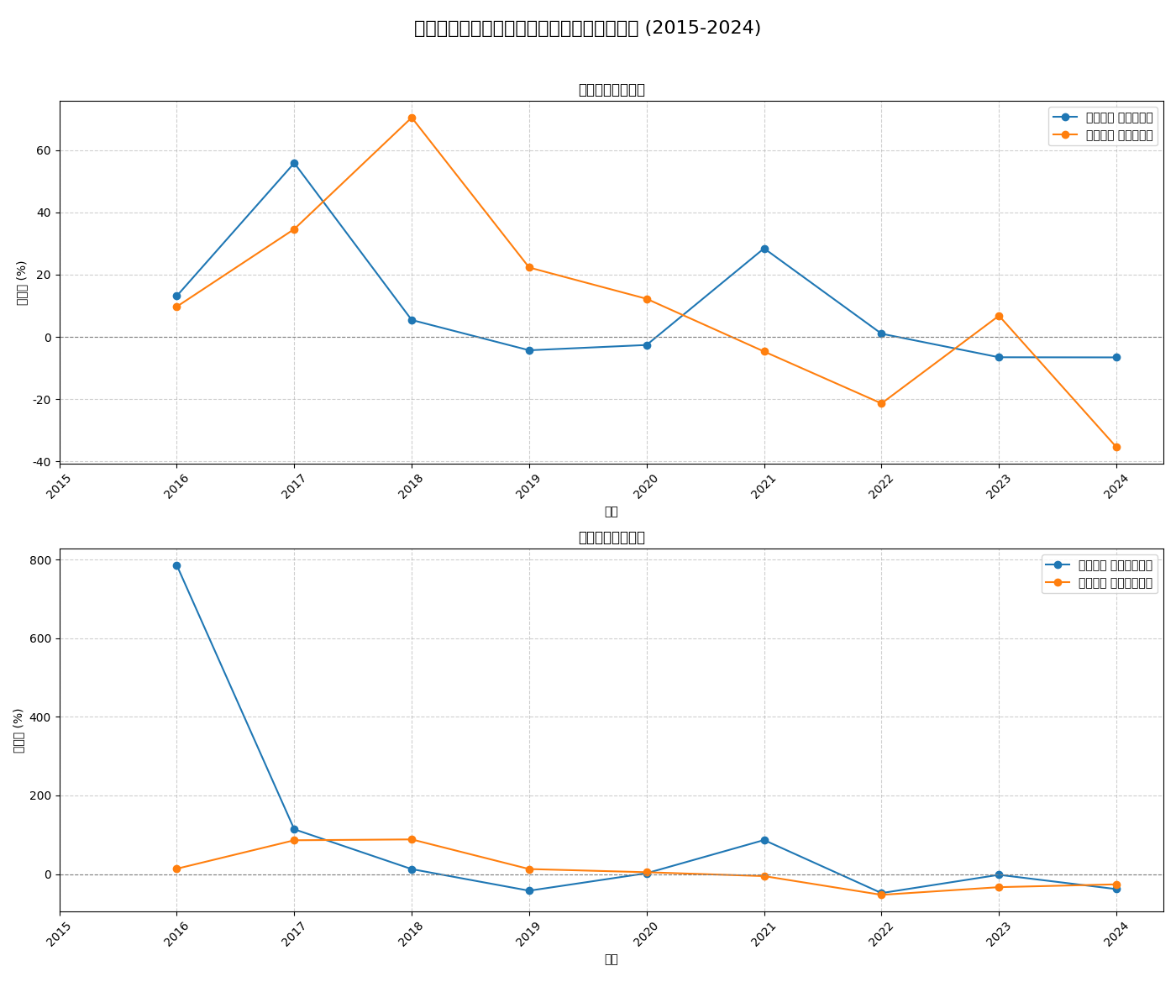

为直观呈现传统行业的增长困境,我们选取钢铁行业龙头宝钢股份(600019.SH)与建筑材料行业龙头海螺水泥(600585.SH)作为样本,分析其2015-2024年的营收与净利润增长率(数据来源:金灵量化数据库)。

1. 财务数据趋势:从波动到停滞

- 宝钢股份(钢铁行业):近十年营收复合增长率(CAGR)为7.78%,净利润CAGR为24.66%(受2015年低基数及2016-2018年复苏驱动)。但2019年后增长显著放缓:2019-2024年营收5次负增长(最大跌幅-6.60%),净利润4次大幅下滑(2022年跌幅-48.43%)。

- 海螺水泥(建筑材料行业):近十年营收CAGR为6.65%,但净利润CAGR仅0.26%(几乎零增长)。2021年后增长急转直下:2022年营收跌幅-21.39%、净利润跌幅-52.92%;2024年营收跌幅-35.44%、净利润跌幅-26.21%。

2. 数据结论:增长瓶颈的典型特征

两家龙头企业的财务数据共同反映出传统行业增长的三大特征:

- 高波动性:年度增长率受宏观周期、供需关系影响剧烈(如宝钢2016年净利润增长785%,2019年骤降42%);

- 趋势性放缓:2020年后普遍进入负增长或低增长区间(海螺水泥2021-2024年营收3次负增长);

- 内生动力不足:复合增长率(尤其净利润)远低于新兴产业(如新能源、数字经济),长期增长天花板明显。

二、增长瓶颈的核心动因:市场、内部与环境的三重约束

(一)市场与竞争:需求饱和与新兴模式的双重挤压

-

市场饱和与产能过剩:传统行业多处于成熟期,需求接近饱和。例如,钢铁行业受房地产投资放缓、基建需求见顶影响,2024年国内粗钢表观消费量同比下降8%;建筑材料行业(如水泥)因城镇化率提升放缓,新增需求以存量更新为主,周期长达10-15年。产能过剩进一步加剧供需失衡,企业被迫降价竞争(如钢铁行业2023年吨钢毛利同比下降35%)。

-

同质化竞争与价格战:传统行业产品差异化程度低(如普通钢材、通用水泥),企业竞争策略趋同(依赖价格、渠道而非创新)。以宝钢为例,2019年行业产能利用率降至75%以下,企业通过降价抢占市场,导致其当年营收下降4.3%、净利润暴跌42%。

-

新兴模式的颠覆性挑战:智能制造、新能源、新零售等新兴模式加速替代传统业务。例如,新能源对传统能源的替代(2024年光伏装机量同比增长40%)挤压煤炭需求;电商与即时零售(如社区团购)分流传统超市客流(2024年传统超市销售额同比下降12%)。传统企业若未及时转型(如未布局智能制造或线上渠道),将面临客户流失与市场份额萎缩。

(二)内部因素:战略、管理与创新的全面滞后

-

商业模式陈旧:传统企业多依赖“规模扩张+成本控制”的粗放模式,难以适应需求个性化、服务增值化的趋势。例如,传统建材企业仍以标准化产品为主,而消费者更倾向定制化、绿色建材(2024年定制建材市场份额已达30%),导致其产品竞争力下降。

-

创新投入不足:研发费用率普遍低于新兴产业(钢铁行业平均研发费用率1.2%,远低于新能源行业的8.5%)。以海螺水泥为例,其2024年研发投入仅占营收的0.8%,技术升级缓慢(如低碳水泥研发进度落后于行业平均2年),难以满足“双碳”目标下的市场需求。

-

组织与管理僵化:传统企业多为大型国企或家族企业,决策流程长(如宝钢某环保改造项目审批耗时18个月)、激励机制滞后(技术人才薪酬低于互联网企业40%)、企业文化保守(如部分老字号拒绝尝试直播电商)。这些问题导致企业对市场变化反应迟缓,错失转型窗口期。

(三)外部环境:政策、成本与需求的多重压力

-

宏观经济周期下行:全球经济增速放缓(2024年全球GDP增速2.1%,较2015年下降1.3个百分点)抑制总需求,传统行业首当其冲。例如,建筑材料行业需求与房地产投资高度相关(相关系数0.85),2021年后房地产投资连续3年负增长(2024年同比-15%),直接导致海螺水泥营收暴跌35%。

-

环保政策收紧:“双碳”目标下,钢铁、水泥等行业面临严格的碳排放限制(如2025年钢铁行业碳排放强度需下降10%)。企业需投入巨额资金改造设备(宝钢2023年环保投入达50亿元,占净利润的42%),推高生产成本;同时,高能耗产能被逐步淘汰(2024年水泥行业淘汰落后产能5000万吨),进一步压缩盈利空间。

-

原材料成本波动:传统行业对铁矿石、煤炭等大宗商品依赖度高(原材料成本占比超60%)。2022年铁矿石价格同比上涨25%,导致宝钢吨钢成本增加200元;2023年煤炭价格波动(振幅达40%)使海螺水泥燃料成本上升18%,利润空间被大幅挤压。

-

消费者偏好变迁:Z世代成为消费主力(占比35%),更倾向智能化、绿色化产品(如智能家电渗透率超60%)。传统企业的标准化、高能耗产品(如普通钢材、非环保涂料)逐渐被市场淘汰,而其产品升级速度滞后(如传统家电企业推出智能产品的周期为18个月,新兴品牌仅需6个月),导致需求断层。

(四)资本与技术:资源获取能力的结构性劣势

-

资本吸引力不足:资本市场更青睐高增长、高想象空间的新兴产业(如2024年新能源行业IPO募资额占比45%),传统行业因增长潜力有限(钢铁行业近五年平均PE仅8倍,远低于新能源的30倍),融资难度大、成本高(宝钢2024年发债利率4.2%,高于新能源企业1.5个百分点)。

-

技术获取能力弱:传统行业技术创新生态封闭(企业间合作率仅20%,低于半导体行业的60%),高端技术人才流失严重(研发人员离职率15%,高于互联网行业5个百分点)。例如,钢铁行业在氢冶金等前沿技术上的突破速度(平均5年)远慢于新能源行业(平均2年),导致技术升级滞后,难以形成新增长点。

三、结论与投资启示

结论

传统行业公司的增长瓶颈是

市场饱和、内部创新滞后、外部环境约束、资本技术劣势

四重因素叠加的结果。龙头企业的财务数据(如海螺水泥净利润近十年零增长、宝钢近年持续负增长)印证了这一困境的普遍性。

投资启示

- 规避“纯传统”标的:优先回避依赖规模扩张、技术升级缓慢、环保压力大的企业(如普通钢材、高能耗水泥企业)。

- 关注转型先锋:布局积极拥抱新技术(如智能制造、低碳技术)、拓展新场景(如绿色建材、工业互联网)的传统企业(如宝钢的氢基竖炉项目、海螺的光伏储能业务)。

- 警惕周期波动:传统行业受宏观经济、政策影响大,需密切跟踪房地产投资、基建增速、大宗商品价格等关键指标,把握阶段性机会(如政策刺激下的短期反弹)。

传统行业突破增长瓶颈的关键在于

从“规模驱动”转向“创新驱动”

,通过技术升级、模式变革与组织优化,在新兴需求(如绿色经济、数字经济)中寻找第二增长曲线。

创作声明:本文部分内容由AI辅助生成(AIGC),仅供参考