交大昂立信披违规被立案,股价大跌后五大风险解析

交大昂立因信披违规被证监会立案调查,股价大幅下跌。本文分析其面临的监管处罚、投资者索赔、声誉与经营、技术面及基本面五大风险,为投资者提供决策参考。

2025年7月11日,交大昂立发布公告称,因涉嫌信息披露违法违规,于6月26日被中国证监会立案调查。此前,上交所已针对公司2024年小额贷款业务、收入确认合理性、境外毛利率异常等高风险事项发出监管工作函,要求补充披露未公告的债权转让事项(涉及金额5700万元,对归母净利润影响显著)。受此事件影响,公司股价近期大幅下跌,市场恐慌情绪蔓延。本文将从监管处罚、投资者索赔、声誉与经营、技术面及基本面等维度,系统分析后续潜在风险。

中国证监会对信息披露违规的典型处罚措施包括警告、罚款(通常为50万元至1000万元)、责令改正、对责任人采取市场禁入等。交大昂立此次被立案的直接触发点是未披露重大债权转让事项(子公司与联营企业签署5700万元债权转让协议,已支付4000万元但未公告),该事项对2024年净利润影响显著,涉嫌违反《证券法》关于“重大事件应及时披露”的规定。

若最终被认定违规,公司可能面临以下处罚:

- 经济处罚:根据《证券法》第197条,信息披露违规的顶格罚款为1000万元(公司)+500万元(责任人),可能直接侵蚀公司利润;

- 市场禁入:相关责任人(如高管、财务负责人)可能被限制证券市场从业资格,加剧公司治理风险;

- 信用评级下调:监管处罚将影响公司信用评级,增加融资成本。

当前调查仍在进行中,后续处罚结果将是影响公司短期财务与长期合规性的关键变量。

截至2025年7月,已有上海汉联、浙江方广等多家律师事务所启动受损投资者征集,维权范围覆盖2025年7月12日前买入并持有或卖出的投资者。参考A股历史案例(如康美药业、康得新),信披违规引发的集体诉讼赔偿金额通常与违规影响的投资者数量、股价跌幅直接相关。例如,康美药业因财务造假被判赔偿投资者24.59亿元,创下A股集体诉讼赔偿纪录。

交大昂立当前股价已因立案事件大幅下跌(7月14日跌停),若最终被行政处罚,投资者索赔规模可能显著:

- 直接现金压力:赔偿需以现金支付,可能消耗公司经营现金流;

- 诉讼周期长:从立案到判决可能持续1-3年,期间不确定性将压制股价。

公司2024年经营活动现金流净额仅0.63亿元,若赔偿金额超过该水平,可能需通过借款或变卖资产应对,进一步加剧财务风险。

交大昂立的核心业务为保健品研发、生产与销售,该行业高度依赖消费者信任(品牌忠诚度、产品安全性是核心竞争力)。此次立案调查叠加此前“退保门”刑事追责、监管问询暴露的财务操作疑云,已严重损害公司品牌形象:

- 短期销售冲击:消费者对品牌信任度下降可能直接导致产品销量下滑。例如,2024年公司保健品收入与销售费用变动不匹配(上交所问询重点),已引发市场对其销售真实性的质疑,立案事件或进一步放大这一矛盾;

- 长期市场份额流失:保健品行业竞争激烈(如汤臣倍健、Swisse等品牌占据主导),负面事件可能导致消费者转向竞品,公司市场份额或持续萎缩;

- 渠道合作风险:经销商、电商平台可能因品牌风险收紧合作条款(如延长账期、提高退货率),进一步挤压利润空间。

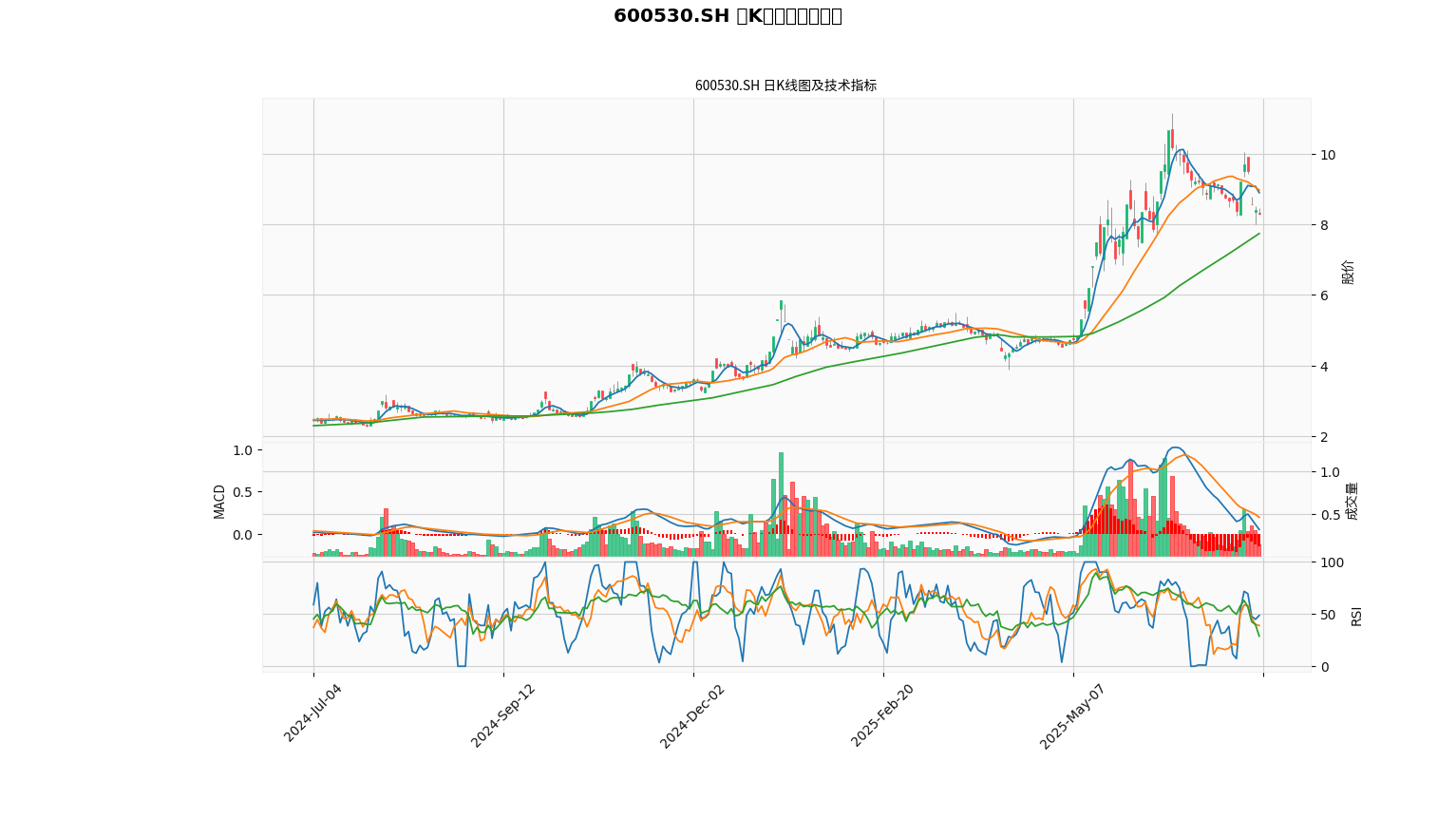

根据金融数据分析师提供的日K线图( )及技术指标分析:

)及技术指标分析:

- 趋势与支撑位:股价已跌破5日、20日、60日均线,形成“空头排列”,短期处于明确的破位下跌趋势。下方关键支撑位为过去250个交易日低点2.27元(当前股价远高于此,仍有下行空间);

- 成交量与情绪:大跌期间成交量显著放大,反映恐慌性抛售,未见明显承接盘,市场情绪极度悲观;

- 指标信号:MACD指标DIF与DEA在零轴下方死叉,绿柱持续放大,空头动能强劲;RSI(6日)已低于30进入超卖区,但超卖状态可能因基本面利空持续,技术性反弹概率低。

综合判断,短期股价仍面临较大下行压力,2.27元支撑位或被击穿。

近三年(2022-2024年)财务数据显示,公司基本面处于脆弱恢复期,抗风险能力较弱:

| 指标 | 2022年 | 2023年 | 2024年 | 趋势分析 |

|---|---|---|---|---|

| 营业收入(亿元) | 3.77 | 2.96 | 3.25 | 2023年下滑21.4%,2024年仅回升9.7%,未恢复至2022年水平 |

| 净利润(亿元) | -4.98 | -0.35 | 0.30 | 2024年扭亏但依赖非经常性损益(扣非净利润连续三年为0) |

| 经营现金流(亿元) | 0.98 | 0.56 | 0.63 | 现金流绝对值低,2023年同比下滑43.5%,2024年仅微幅回升 |

| 资产负债率(%) | 58.15 | 58.39 | 50.56 | 2024年虽下降,但仍处中等偏高(行业均值约40%) |

具体风险点:

- 盈利能力脆弱:2024年净利润0.3亿元依赖非经常性损益(扣非净利润为0),主业盈利能力未实质改善;

- 现金流紧张:2024年经营现金流仅0.63亿元,若面临监管罚款(假设500万元)或投资者赔偿(假设1000万元以上),将直接消耗现金流,可能需外部融资;

- 负债压力:资产负债率虽降至50.56%,但历史亏损(2022年亏损4.98亿元)导致净资产规模较小(2024年净资产约10亿元),大额支出可能显著降低净资产收益率。

交大昂立因信披违规被立案调查后,面临

- 短期看,股价受恐慌情绪和技术面空头趋势驱动,可能继续下探2.27元支撑位;

- 中期看,监管处罚结果与投资者索赔规模将直接影响财务健康度,若罚款或赔偿金额超预期(如超过1000万元),公司可能陷入现金流危机;

- 长期看,品牌声誉受损将拖累保健品业务,市场份额流失或导致主业持续萎缩。

- 短期回避风险:技术面与基本面均无明显改善信号,建议投资者谨慎参与,避免抄底;

- 关注关键事件节点:重点跟踪证监会调查进展(处罚结果)、投资者诉讼动态(赔偿规模)及2025年中报业绩(验证经营恶化程度);

- 长期需观察转型能力:若公司无法通过品牌修复、主业聚焦或资产处置改善基本面,可能面临ST风险(连续亏损或净资产为负)。

创作声明:本文部分内容由AI辅助生成(AIGC),仅供参考