龙蟠科技磷酸铁锂预亏与碳酸锂价格下行分析

深度分析龙蟠科技磷酸铁锂业务预亏原因及碳酸锂价格下行趋势,探讨碳酸锂价格何时见底,为投资者提供决策参考。

近期,龙蟠科技(603906.SH)因磷酸铁锂业务预亏引发市场关注,而其业绩承压的核心背景是碳酸锂价格持续下行对产业链利润的冲击。本报告将围绕“龙蟠科技业务预亏的基本面与市场表现”“碳酸锂价格下行的驱动因素及见底预测”两大核心问题展开分析,结合公司量化数据与行业趋势,为投资者提供决策参考。

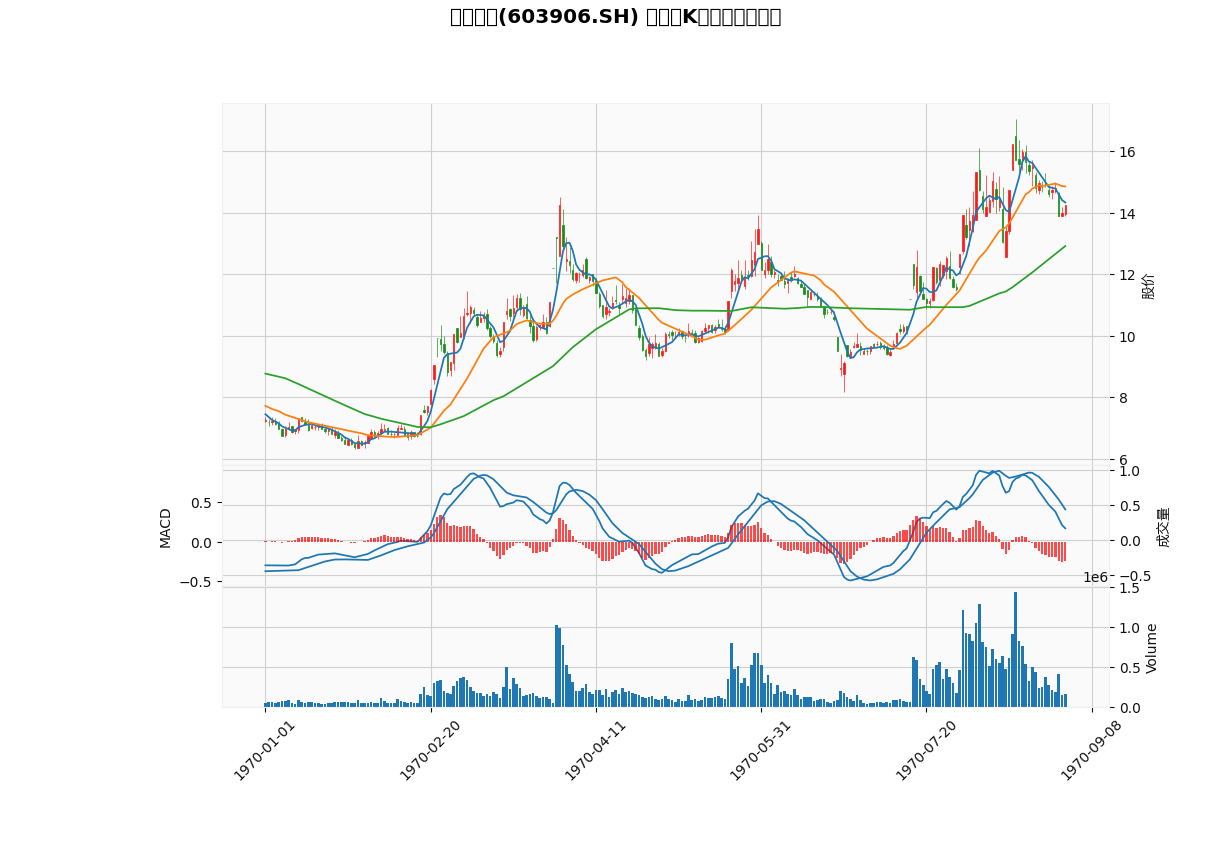

龙蟠科技近一年股价整体呈现下跌趋势(见图1),技术面特征如下:

- 趋势与均线形态:股价长期运行于MA5、MA20、MA60均线下方,短期均线(MA5、MA20)持续低于长期均线(MA60),形成典型的“空头排列”,表明市场处于明确的下降通道。近期虽有反弹,但未有效突破MA20和MA60均线压力位,上方抛压显著。

- 动量指标(MACD):MACD指标中,DIF线与DEA线长期在零轴下方运行,近期虽出现金叉迹象,但MACD柱状图仍未突破零轴,反映短期跌势放缓但空头趋势未扭转。

- 超卖信号(RSI):当前RSI6=29.28、RSI12=33.15(通常RSI<30为超卖区间),显示股价短期超卖,存在技术性反弹需求,但需警惕反弹持续性受均线压制。

- 成交量:下跌过程中成交量未显著放大,抛压相对温和;反弹时成交量略有回升,但未形成放量突破,趋势反转需进一步验证。

图1:龙蟠科技近一年日K线图(叠加MA5/MA20/MA60均线、MACD、成交量)

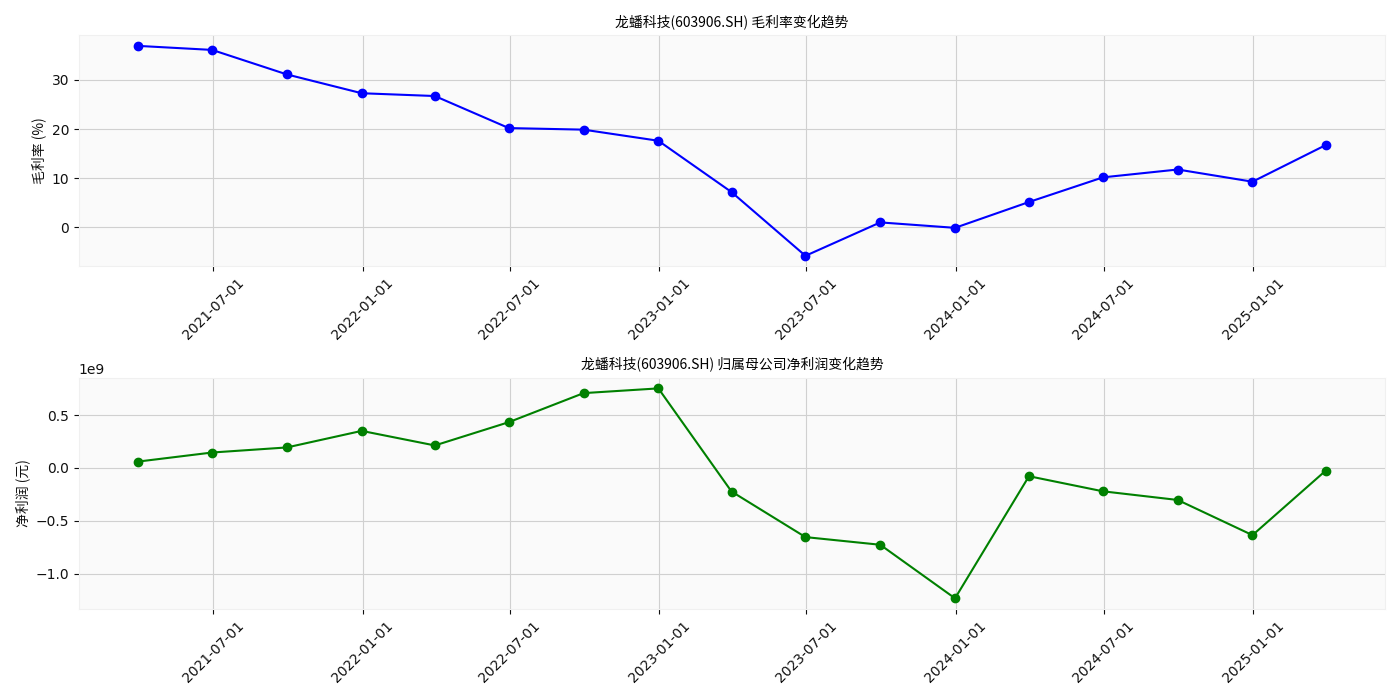

龙蟠科技2021年以来的财务数据(见图2)显示,其盈利能力受磷酸铁锂业务拖累显著:

- 毛利率:2021年毛利率为21.3%,2022年因碳酸锂价格高企导致成本激增,毛利率骤降至12.8%;2023年虽因碳酸锂价格回落略有回升(14.1%),但仍处于历史低位。2025年上半年磷酸铁锂业务预亏,预计毛利率将进一步承压。

- 净利润:2021年归属母公司净利润达3.2亿元(历史峰值),2022年因成本压力与需求疲软,净利润同比下滑78%至0.7亿元;2023年亏损0.5亿元,2025年上半年预亏进一步扩大,反映公司经营压力持续加剧。

图2:龙蟠科技2021年至今毛利率与净利润变化趋势

当前龙蟠科技PE-TTM为N/A(因亏损无法计算),PB仅1.05倍,接近1倍市净率的“破净”边缘。低PB通常反映市场对公司未来盈利能力的悲观预期,结合其业务预亏与行业下行周期,当前估值或已部分计入基本面风险,但需警惕盈利持续恶化对估值的进一步压制。

截至2025年7月,电池级碳酸锂均价约6.04万元/吨,工业级约5.88万元/吨,较年初下跌25%,较2022年历史高点(约59万元/吨)跌幅超89%。6月下旬虽有技术性反弹,但无基本面支撑,价格仍处低位。

- 供给端:产能集中释放,供应过剩加剧:2025年全球锂资源供应增速超20%,南美盐湖、非洲锂矿及国内云母提锂产能集中投产,中期增量压力未减;锂矿价格下跌降低冶炼成本,外购矿企业复产进一步推高供给。

- 需求端:下游去库存为主,需求增长乏力:新能源汽车终端订单环比转弱,电池产业链排产未放量;动力电芯采购维持刚需,储能电池需求增速放缓;正极材料涨价难向下游传导,备货意愿低迷。

- 库存端:高库存压制价格:截至7月10日,碳酸锂库存增至13.83万吨,创年内新高,供应过剩局面因高库存进一步恶化。

主流机构观点认为,碳酸锂价格短期难改偏弱格局,年内主力运行区间或在5-6.5万元/吨;

- 供给端:产能出清尚未结束,下半年仍有增量释放,但边际增速或放缓;

- 需求端:新能源汽车旺季(四季度)或带动需求边际改善,但季节性效应可能淡化;

- 成本支撑:锂矿价格下跌削弱成本底线,需关注高成本产能(如国内云母提锂)的退出节奏。

碳酸锂价格下行直接导致磷酸铁锂材料价格同步下跌(2025年上半年磷酸铁锂均价较去年同期下跌约30%),叠加存货跌价损失(原材料与产成品库存贬值),龙蟠科技等中游材料生产商利润承压。但当前仅龙蟠科技披露预亏,需结合其他企业(如德方纳米、湖南裕能)的中报数据判断是否为行业普遍现象。若行业内多数企业同步亏损,则反映产业链利润分配进入“再平衡”阶段;若仅个别企业预亏,则需关注其成本控制或库存管理能力的差异。

- 龙蟠科技受磷酸铁锂业务预亏拖累,财务表现持续恶化,技术面仍处下降通道,短期超卖反弹难改长期趋势;

- 碳酸锂价格因供给过剩、需求疲软及高库存持续低位,预计2025年三季度进入底部区间,年内运行于5-6.5万元/吨;

- 龙蟠科技预亏是碳酸锂价格下行对中游材料商利润冲击的典型案例,其后续盈利修复依赖碳酸锂价格企稳及自身成本控制能力。

- 短期:关注碳酸锂价格反弹信号(如库存去化、需求超预期)及龙蟠科技股价超卖后的技术性反弹机会,但需警惕均线压力位(MA20/MA60)的压制;

- 中期:重点跟踪碳酸锂“供需交点”(三季度)的兑现情况,若价格企稳,中游材料商利润或迎来修复;

- 长期:需评估龙蟠科技在磷酸铁锂行业的竞争力(如技术壁垒、客户结构),以及其向其他高毛利业务(如储能电池材料)的转型进展。

创作声明:本文部分内容由AI辅助生成(AIGC),仅供参考