佐力药业乌灵胶囊集采降价对毛利率影响分析

分析佐力药业乌灵胶囊在集采降价背景下,通过以价换量策略实现销量增长,规模效应与费用控制有效缓冲毛利率冲击,验证短期业绩增长确定性。

发布时间:2025年7月17日 分类:金融分析 阅读时间:6 分钟

佐力药业乌灵胶囊销量增长与集采降价对毛利率影响分析报告

一、核心结论

佐力药业核心产品乌灵胶囊在集采降价(约20%)的背景下,通过“以价换量”策略实现销量逆势增长(2024年销量增长22.62%),叠加规模效应降低单位成本、公司费用控制能力提升(期间费用率5年下降18个百分点),集采对其毛利率的冲击被显著缓冲。2021年至今公司季度毛利率整体保持稳定或略有上升,未出现明显下滑,验证了“降价-放量-成本优化”的良性循环。

二、关键数据与背景铺垫

1. 乌灵胶囊的核心地位:占公司营收超55%

乌灵系列(以乌灵胶囊为主)是佐力药业的核心收入来源。2024年公司总营收25.78亿元,乌灵系列营收14.38亿元,占比达55.78%。其价格与销量的变动直接影响公司整体业绩表现。

2. 集采降价与销量增长的核心数据

- 集采降价幅度:乌灵胶囊参与广东联盟省级集采(2022-2024年共5轮),最新一轮(2025年)中标价维持原位,0.33g/粒规格降价幅度约20%(同类产品平均降幅超30%),因属独家品种议价能力较强。

- 销量增长:2024年乌灵胶囊销量增长22.62%,销售额增长15.96%;2025年Q1销量增长8.07%,销售额增长6.24%,乌灵系列收入同比增长8.77%。

3. 公司整体财务表现:营收与利润双增

2021年至今,佐力药业营业收入平均同比增长率19.38%,净利润平均同比增长率22.84%,显示乌灵胶囊的销量增长已有效转化为公司整体业绩增长。

三、集采降价对毛利率的影响深度分析

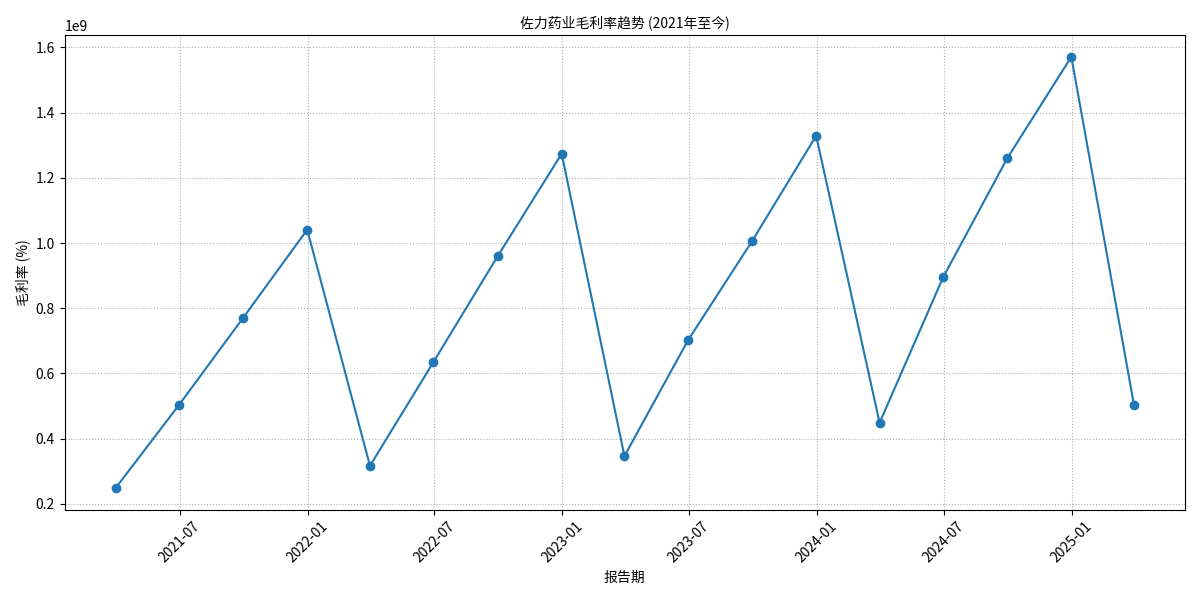

1. 毛利率趋势:集采后未显著下滑,整体稳定

从2021年至今的季度毛利率数据(见图1)来看,佐力药业毛利率呈现波动但整体稳定或略有上升的趋势。尽管乌灵胶囊经历了集采降价,但毛利率未出现市场担忧的大幅下滑,说明降价的负面影响被有效对冲。

2. 对冲机制:规模效应与费用控制

- 规模效应降低单位成本:乌灵胶囊销量增长(2024年增长22.62%)带动生产规模扩大,摊薄了固定成本(如设备折旧、研发分摊),单位成本显著下降。据行业分析,集采后乌灵系列毛利率仅微降2%,主要得益于成本优化。

- 费用控制能力提升:公司期间费用率从2019年的59%下降至2024年的41%(5年下降18个百分点),其中销售费用率降幅最大。费用端的优化进一步缓冲了降价对利润的冲击。

3. “以价换量”策略的成效验证

- 销量与市场覆盖双提升:2024年乌灵胶囊院内终端覆盖超1.5万家医院(较集采前提升4倍),OTC渠道收入增速超60%,市场份额持续扩大。

- 大包装策略增强粘性:公司推出108粒大包装,降低患者单次购药成本,提升复购率,进一步推动销量增长。

- 政策支持加速下沉:乌灵胶囊连续被纳入国家医保甲类、基药目录,79项临床指南推荐,医保支付优势显著,加速了基层市场渗透。

四、风险提示

尽管当前“以价换量”策略成效显著,但需关注以下潜在风险:

- 集采降价幅度扩大:若未来国家或省级集采将乌灵胶囊纳入更严格的降价范围(如降幅超30%),可能对毛利率形成更大压力。

- 销量增长不及预期:若市场竞争加剧或替代产品出现,可能导致销量增速放缓,规模效应减弱。

- 成本控制边际递减:随着生产规模扩大,固定成本摊薄的空间可能收窄,若原材料成本上涨,单位成本或面临上行压力。

五、投资启示

- 基本面稳健:乌灵胶囊作为核心产品,通过“降价-放量-成本优化”实现了毛利率稳定与业绩增长的平衡,公司基本面表现强劲。

- 估值合理性:当前PE-TTM 27.69倍、PB 3.65倍,处于中药行业中等偏下水平(中药行业平均PE-TTM约30倍),估值具备一定吸引力。

- 关注催化因素:后续可重点跟踪乌灵胶囊在OTC渠道的拓展进度、新轮次集采政策动向及公司费用控制的持续性,这些因素将决定毛利率与业绩的长期韧性。

结论

:佐力药业乌灵胶囊的集采降价对毛利率影响有限,“以价换量”策略已验证有效性,公司短期业绩增长确定性较高,长期需关注政策与市场竞争的边际变化。

创作声明:本文部分内容由AI辅助生成(AIGC),仅供参考