2025年7月中旬 佐力药业乌灵胶囊集采后毛利率变化分析

分析佐力药业核心产品乌灵胶囊在2022-2025年集采后毛利率变化趋势,揭示降价20%对盈利影响及以价换量策略成效,展望未来盈利韧性。

佐力药业核心产品乌灵胶囊自2022年起参与多轮集采(2022-2024年共5轮),中标价降幅约20%。受此影响,公司毛利率从2024年起呈现显著下滑趋势(2024年Q1至2025年Q1从66.68%降至60.90%),但通过“以价换量”策略实现销量逆势增长(2024年销量增22.6%),部分抵消了降价对盈利的冲击。短期看,集采导致毛利率承压;长期看,中标价趋稳(2025年最新集采中标价维持原位)及规模效应降本,公司盈利韧性有望增强。

乌灵胶囊是佐力药业的核心独家品种,占公司收入比重超50%(据历史财报数据)。根据公开信息,该产品于2022-2024年参与5轮国家及省级药品集中采购,中标价约为0.857元/粒,较原各省中标最低价降价幅度约20%(广东联盟集采中降幅20.67%),属于温和降价区间。2025年最新一轮集采中,乌灵胶囊中标价维持原位,短期内价格压力未进一步扩大。

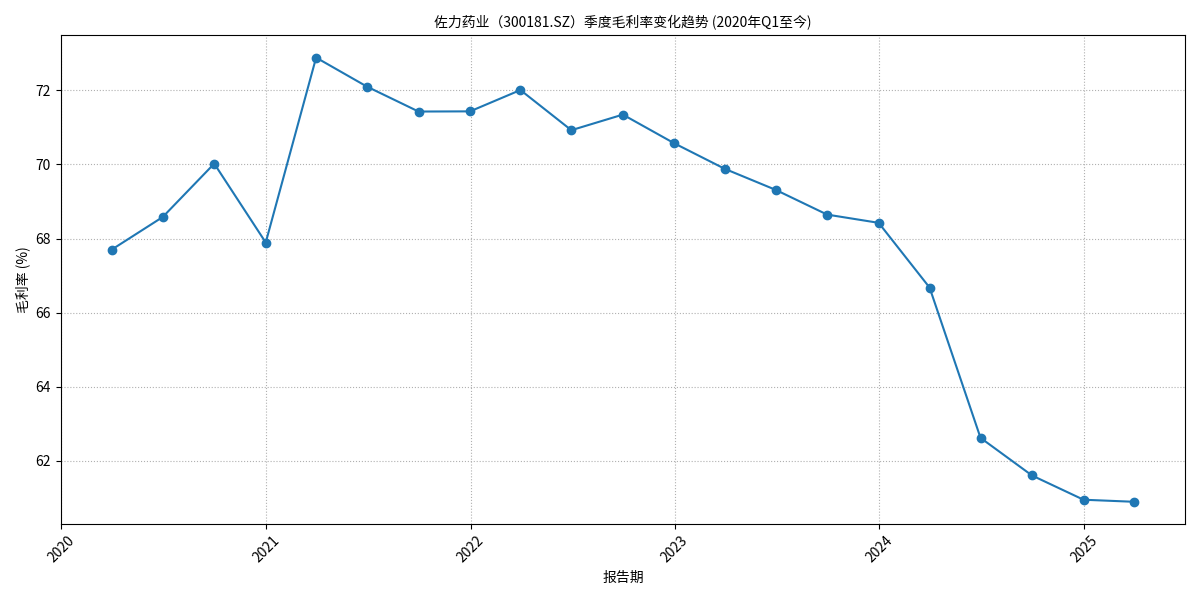

根据金灵量化数据库提供的季度毛利率数据(见图1),佐力药业毛利率变化可分为三个阶段:

毛利率整体维持在67%-72%区间,2021年Q1达到72.88%的峰值。这一阶段乌灵胶囊尚未大规模纳入集采,产品定价能力较强,公司盈利能力稳定。

毛利率从70%以上逐步回落至68%-70%区间。此阶段可能与乌灵胶囊初步参与集采(2022年启动)有关,但因集采覆盖范围有限、降价幅度温和,对毛利率的影响尚未完全显现。

毛利率从2024年Q1的66.68%持续降至2025年Q1的60.90%,降幅达5.78个百分点。这一阶段与乌灵胶囊多轮集采落地(2022-2024年5轮)、市场覆盖扩大直接相关,降价对毛利率的冲击集中释放。

药品集采通过“降价”直接影响毛利率,但“以价换量”策略可通过销量增长弥补部分损失。结合财务数据与市场信息,乌灵胶囊集采对毛利率的影响可从以下两方面分析:

乌灵胶囊作为核心产品,其收入占比高(超50%),降价20%对整体毛利率的拖累显著。2024年公司毛利率同比下降约5个百分点(2023年Q1为69.88%,2024年Q1为66.68%),与集采降价周期高度吻合。

公司通过加速医院覆盖、拓展院外市场等措施,实现乌灵胶囊销量逆势增长。2024年数据显示,乌灵系列产品销量同比增长22.6%,带动公司整体营收同比增长39.59%(2024年前三季度)。销量增长带来的规模效应降低了单位生产成本(如分摊固定成本),部分对冲了降价影响。据公司披露,当乌灵胶囊销量增22.6%时,毛利率仅微降2%(理论上若销量不变,降价20%可能导致毛利率下降约10个百分点),说明“以价换量”策略有效。

- 2025年最新一轮集采中标价维持原位,短期价格压力趋缓;

- 销量增长带来的规模效应持续降本,叠加公司期间费用控制能力增强(2025年二季度现金流同比改善75%-85%),盈利韧性有望提升;

- 乌灵胶囊作为独家品种,市场竞争力较强,集采后市场份额进一步扩大。

- 若后续集采降价幅度扩大或覆盖范围超预期,可能加剧毛利率下行压力;

- 原材料成本波动或销售费用上升可能削弱规模效应带来的降本效果。

佐力药业乌灵胶囊集采后,毛利率虽因降价承压,但“以价换量”策略有效支撑了营收与利润增长(2024年前三季度净利润同比增46.93%)。短期需关注毛利率下滑幅度与销量增长的平衡;长期看,中标价趋稳、规模效应及费用控制将是公司应对集采压力的关键。投资者可重点跟踪乌灵胶囊销量增速、集采续约价格及公司成本优化进展。

创作声明:本文部分内容由AI辅助生成(AIGC),仅供参考