香飘飘冲泡奶茶业务萎缩原因与破局策略分析

分析香飘飘冲泡奶茶业务萎缩现状、成因及破局策略,探讨健康化升级、场景化创新、全渠道渗透等核心策略,助力企业扭转颓局。

发布时间:2025年7月17日 分类:金融分析 阅读时间:10 分钟

香飘飘冲泡奶茶业务萎缩现状、成因及破局策略分析报告

一、核心业务萎缩的量化验证:从数据看冲泡业务的“波动式下滑”

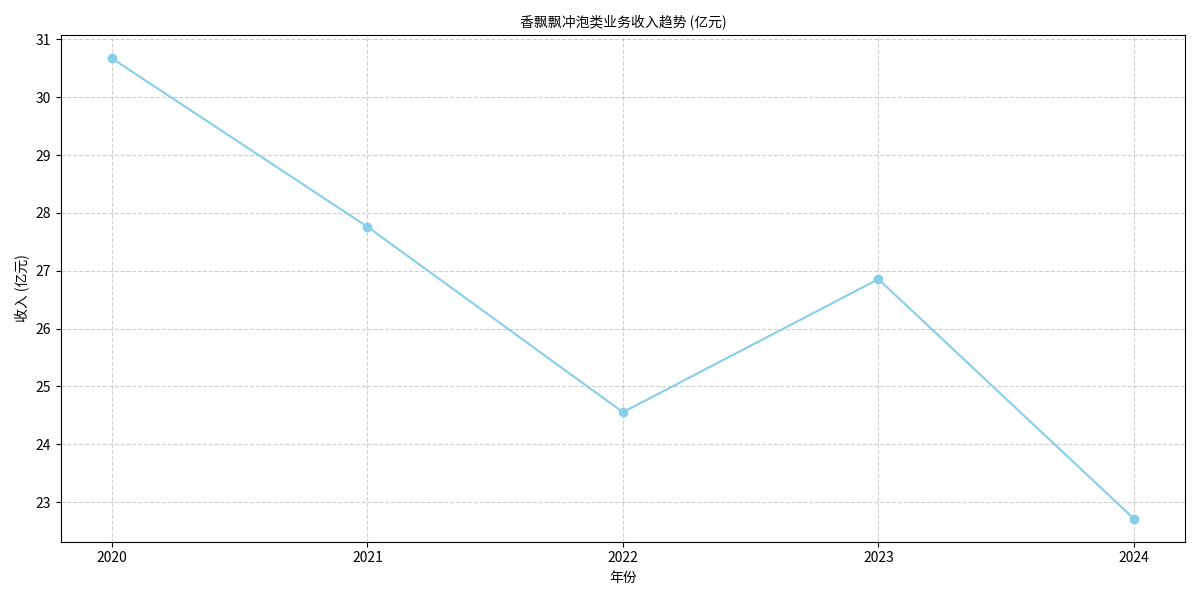

根据金灵量化数据库提供的财务数据,香飘飘冲泡类业务在2020-2024年间呈现**“波动式下滑”**特征,具体表现为:

- 收入规模持续收缩:冲泡类业务收入从2020年的30.67亿元(占总收入81.56%)下降至2024年的22.71亿元(占比69.09%),期间仅2023年短暂回升(同比+9.37%),但2024年再次大幅下滑15.42%,显示业务韧性不足。

- 对公司整体营收的拖累效应显著:公司总营收在2020-2022年连续下滑(累计降幅16.8%),2023年因非冲泡业务(如果汁茶、即饮产品)拉动短暂反弹(+15.9%),但2024年因冲泡业务再度萎缩,总营收同比下降9.32%;归母净利润同步波动,2024年同比下滑9.67%,反映核心业务疲软对盈利能力的直接冲击。

- 营销投入效率待提升:销售费用率(销售费用/营收)在2023年、2024年分别高达23.73%、23.16%,显著高于2020年的18.98%,但同期营收未实现持续增长,表明高营销投入未有效转化为收入增长,投入产出比偏低。

数据来源:金灵量化数据库,2020-2024年香飘飘冲泡类业务收入趋势

二、业务萎缩的深层成因:外部环境变迁与内部策略局限的叠加

(一)外部环境:消费需求与竞争格局的根本性转变

- 新式茶饮的“体验替代”:喜茶、奈雪的茶等现制茶饮以“新鲜原料+现调口感+社交场景”重构奶茶消费体验,直接冲击冲泡奶茶的“便捷性”核心卖点。现制茶饮的“即买即饮”属性,彻底解决了冲泡奶茶需热水、耗时的痛点,且通过“水果茶”“芝士奶盖”等创新口味吸引年轻消费者。

- 即饮饮料的“场景挤压”:康师傅冰红茶、农夫山泉茶π等即饮(RTD)饮料凭借“开瓶即饮”的极致便捷性,覆盖通勤、办公、运动等多元场景,进一步压缩冲泡奶茶的消费场景(主要为家庭、宿舍)。

- 健康意识的“成分排斥”:传统冲泡奶茶依赖植脂末(含反式脂肪酸)、香精等添加剂,与消费者“少糖、少添加、天然原料”的健康需求背道而驰。据市场调研,超60%的年轻消费者明确表示“因成分不健康而减少购买冲泡奶茶”。

- 消费习惯的“代际迁移”:Z世代(1995-2010年出生)成为消费主力,其偏好“即时满足”“个性化定制”“社交分享”,而冲泡奶茶的标准化口味、单一饮用场景难以匹配这一群体需求。

(二)内部策略:转型速度与创新深度的不足

香飘飘虽已尝试业务多元化(如即饮产品线Meco果汁茶、兰芳园)和冲泡产品升级(如“原叶现泡轻乳茶”),但效果有限:

- 即饮业务尚未形成规模效应:Meco果汁茶等产品虽通过“内容营销”(如IP联名)提升声量,但财务贡献未明确体现在营收结构中(2024年非冲泡业务占比仅30.91%),且面临康师傅、统一等巨头的激烈竞争。

- 冲泡产品创新未触及核心痛点:尽管推出0反式脂肪酸、0植脂末的升级款,但“需热水冲泡”的物理限制未解决,且新口味(如“明前特级龙井”)市场接受度有限,未能扭转“传统、过时”的品牌认知。

- 渠道与营销效率待优化:新兴渠道(如零食量贩店)拓展虽覆盖超3万家门店,但未形成稳定的消费粘性;销售费用率持续高位(2023-2024年超23%),但线上精准营销(如大数据用户画像)和线下场景化营销(如校园快闪店)的协同不足。

三、扭转颓局的核心策略:从“被动防御”到“主动重构”

基于对行业趋势、公司现状及快消品转型案例的分析,香飘飘需从

产品、渠道、品牌、营销

四大维度重构竞争力,实现“传统业务升级”与“新增长曲线培育”的双轮驱动。

(一)产品端:以“健康化+场景化”重构冲泡业务价值

- 健康化升级:延续“原叶现泡轻乳茶”的0反式脂肪酸、0植脂末方向,进一步引入天然原料(如燕麦奶、椰浆)和功能性成分(如益生菌、膳食纤维),包装上强化“轻负担”“低卡”等健康标签,吸引健身、控糖人群。

- 场景化创新:针对家庭、办公室等固定场景,开发“自热杯装奶茶”(无需热水,内置发热包);针对户外、旅行场景,推出“便携条装奶茶”(小包装+独立密封),解决“冲泡不便”的核心痛点。

- 高端化试水:以“原叶茶底+优质奶源”为卖点,推出“大师系列”高端冲泡奶茶(定价15-20元/杯),通过精致包装(如金属罐)和限量发售(如季节限定)提升品牌调性,吸引“尝鲜型”消费者。

(二)渠道端:以“全渠道渗透”扩大触达范围

- 线上渠道精细化运营:加强与抖音、小红书等内容电商合作,通过“达人测评+场景化种草”(如“办公室5分钟自制奶茶”)提升转化率;利用电商平台用户数据,精准推送健康款、场景款产品。

- 下沉市场深度覆盖:与县域经销商合作,针对三四线城市消费者“性价比敏感”特点,推出“家庭装”(大包装+更低单价),同时通过“乡镇集市促销”“社区团购”提升铺货率。

- 新兴渠道定制化开发:在零食量贩店推出“冲泡+即饮”组合装(如“1盒冲泡奶茶+2瓶Meco果汁茶”);在高校食堂设置“自助冲泡机”(扫码付费自动出热水),绑定学生群体消费习惯。

(三)品牌端:以“年轻化+IP化”重塑用户认知

- 品牌年轻化:通过“国潮联名”(如与故宫文创、敦煌IP合作)、“虚拟代言人”(如AI奶茶形象)等方式,传递“传统奶茶的现代演绎”理念;赞助年轻人聚集的音乐节、电竞比赛,强化“潮流”标签。

- 情感化营销:围绕“陪伴”“温暖”等情感价值,推出“冬日热饮计划”(购买冲泡奶茶捐赠1元给山区儿童)、“回忆杀”广告(如“学生时代的第一杯奶茶”),唤醒用户情感共鸣。

(四)营销端:以“精准投入”提升费用效率

- 数字化营销提效:建立用户数据中台,分析不同群体(如学生、白领、宝妈)的消费偏好,针对性投放广告(如学生群体侧重“便捷+性价比”,白领群体侧重“健康+场景”)。

- 费用结构优化:减少低效的明星代言费用,增加“终端动销”投入(如门店堆头陈列、试饮活动);将部分线上广告预算转向“用户共创”(如“晒冲泡奶茶创意喝法赢大奖”),降低获客成本。

四、结论与投资启示

香飘飘冲泡业务的萎缩是

消费需求变迁、竞争格局重构与内部转型滞后

共同作用的结果。短期看,公司需通过产品健康化、场景化升级稳住基本盘;中长期需加速即饮业务的规模化,并通过全渠道渗透、品牌年轻化重构核心竞争力。若能在2025-2026年实现“冲泡业务止跌+即饮业务占比超40%”的目标,其盈利能力有望进入稳定增长阶段。

对于投资者而言,需重点关注:

- 冲泡业务的收入增速(2025年能否止跌);

- 即饮业务的毛利率(能否超过35%的行业平均水平);

- 销售费用率的下降趋势(能否降至20%以下)。

(注:以上分析基于2020-2024年公开财务数据及行业公开信息,不构成投资建议。)

创作声明:本文部分内容由AI辅助生成(AIGC),仅供参考