2025年7月中旬 良品铺子控股权变更后股价走势分析:短期波动与长期分化

本文深入分析良品铺子控股权变更后股价可能的变化趋势,包括短期事件驱动波动和长期基本面改善潜力,结合公司当前基本面与技术面现状,为投资者提供决策参考。

发布时间:2025年7月19日 分类:金融分析 阅读时间:9 分钟

良品铺子控股权变更后股价走势分析报告

一、事件背景与核心信息

2025年7月17日,良品铺子(603719.SH)发布公告,其控股股东宁波汉意及其一致行动人良品投资拟向武汉长江国际贸易集团有限公司(以下简称“长江国贸”)转让合计21%的股份(18.01%+2.99%),交易总价10.46亿元,交易完成后长江国贸将成为新控股股东,实际控制人变更为武汉市国资委。长江国贸是武汉市属大型国际贸易平台企业,业务覆盖供应链服务、内外贸易及物流等领域。此次控股权变更的核心逻辑在于良品铺子近年业绩持续承压(2024年首次亏损),原股东可能通过引入国资背景股东寻求资源支持与战略转型。

二、当前基本面与技术面现状:股价的“弱势基底”

在分析控股权变更对股价的影响前,需先明确公司当前的基本面与技术面状态,这是判断后续股价走势的“基底”。

(一)基本面:业绩持续恶化,盈利能力处于行业劣势

- 营收与利润双下滑:2022-2024年,良品铺子营业收入从94.4亿元降至71.6亿元,连续两年同比下滑(2023年-14.76%、2024年-11.02%);净利润从3.34亿元大幅缩水至-0.49亿元(2024年亏损),2023年同比降幅达46.35%,2024年同比暴跌127.46%。

- 盈利效率全面恶化:毛利率从2022年的27.57%降至2024年的26.14%,净利率从3.54%转为-0.69%(亏损);净资产收益率(ROE)从14.76%骤降至-1.95%,股东回报能力已完全丧失。

- 同业对比劣势显著:与三只松鼠(PE-TTM 15.34、ROE 12.38%)、洽洽食品(PE-TTM 15.65、ROE 16.64%)相比,良品铺子因2024年亏损导致PE-TTM无法计算(nan),ROE为负,净利率-0.69%(三只松鼠2.26%、洽洽14.16%),盈利能力在行业中垫底。

结论

:公司基本面已处于“恶化周期”,营收、利润、盈利效率均未出现改善信号,这是股价的核心压制因素。

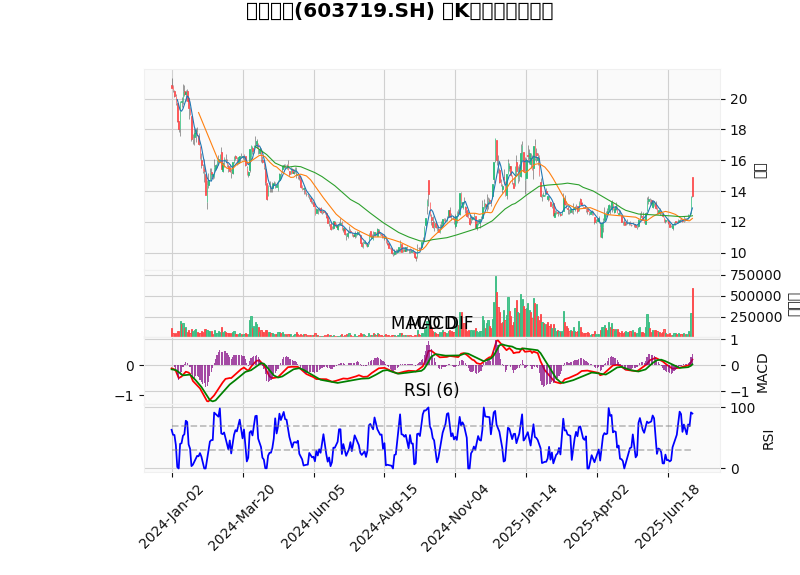

(二)技术面:空头趋势明确,短期缺乏止跌信号

根据2024年1月至今的日K线图( ):

):

- 趋势与均线:股价长期运行于5日、20日、60日均线下方,呈现典型的空头排列,2024年下半年加速下跌并创历史新低,趋势弱势明确。

- 关键指标:MACD指标DIF与DEA长期位于零轴下方且维持死叉,绿色柱状图未收缩,下跌动能未衰竭;RSI(6日)多次进入30以下超卖区但无背离,买盘力量极弱。

- 支撑与压力:当前无明显短期支撑位(已破历史低点),均线系统(尤其是20日、60日均线)构成强压力,反弹空间受限。

结论

:技术面处于“下降通道”,市场情绪悲观,短期缺乏止跌企稳的技术信号。

三、控股权变更对股价的影响:短期波动与长期分化

控股权变更作为重大事件,其对股价的影响需从短期(事件驱动)和长期(基本面改善)两个维度分析。

(一)短期:事件驱动下的“情绪波动”,但难改弱势趋势

控股权变更公告发布后,短期股价可能因以下因素出现波动:

- 正面情绪:国资入主可能引发市场对“资源注入”的预期(如长江国贸的供应链、物流资源支持),部分投资者或博弈“国资改革”主题,推动股价短期反弹。

- 负面情绪:公司基本面恶化的事实(亏损、ROE为负)已被市场充分定价,且历史可比案例(如消费品行业国资入主)数据不足,投资者对新股东能否扭转颓势存疑,可能引发抛压。

结合技术面弱势(均线压制、MACD死叉),短期股价更可能呈现“事件驱动型震荡”,但难以突破均线压力位,反弹空间有限。

(二)长期:基本面能否改善是核心,需关注三大变量

长期股价走势取决于控股权变更后公司基本面能否实质性改善,关键变量包括:

- 新股东资源整合效果:长江国贸作为国资背景的供应链与贸易平台,能否为良品铺子提供低成本物流支持、渠道拓展资源(如国企采购、区域市场渗透),直接影响公司营收增速与成本控制能力。若资源协同有效,或可扭转营收下滑趋势。

- 战略调整与执行效率:新股东可能推动战略转型(如聚焦高毛利品类、优化线下门店结构),但需关注新老管理层交接是否顺畅(避免决策效率下降)、战略调整是否符合市场需求(如休闲食品消费趋势)。若战略执行不力,可能加剧亏损。

- 盈利修复进度:2024年公司已亏损,若2025年净利润无法转正(或亏损扩大),将进一步侵蚀净资产(ROE可能继续恶化),导致估值逻辑崩塌(PB虽低但缺乏安全边际)。

历史参考

:尽管搜索分析师未找到完全可比的消费品行业国资入主案例,但A股其他行业(如传统制造业)国资入主后,若新股东资源协同显著且战略调整有效,股价通常在6-12个月后随基本面改善逐步修复;若整合失败,股价可能继续下跌。

四、风险提示

- 基本面持续恶化风险:若营收下滑、亏损扩大趋势未扭转,股价将面临长期压制。

- 资源整合不及预期风险:长江国贸的供应链资源若无法有效赋能良品铺子(如物流成本未降低、渠道拓展失败),市场预期将落空。

- 交接期经营波动风险:新老管理层交接可能导致短期决策效率下降、团队稳定性降低,影响正常经营。

五、结论与投资启示

- 短期(1-3个月):控股权变更消息可能引发股价短期波动,但受技术面弱势(均线压制、MACD死叉)和基本面恶化(亏损)制约,反弹空间有限,需警惕冲高回落风险。

- 中期(3-6个月):重点关注新股东资源整合进展(如供应链成本优化、渠道拓展数据)及2025年中报业绩(净利润能否收窄亏损或转正)。若业绩无改善信号,股价可能继续探底。

- 长期(1年以上):股价核心驱动因素是基本面能否实质性修复(营收止跌、盈利转正、ROE回升)。若长江国贸成功推动战略转型并改善盈利,股价有望随业绩修复逐步回升;若整合失败,股价将延续弱势。

投资建议

:当前阶段,良品铺子基本面风险大于机会,建议投资者保持观望,等待2025年中报业绩验证及新股东战略落地效果后再做决策。激进型投资者可关注短期事件驱动的交易性机会,但需严格设置止损(参考60日均线压力位)。

创作声明:本文部分内容由AI辅助生成(AIGC),仅供参考