2025年7月中旬 茅台股价跌破1499元可能性分析:短期反弹与长期价值

贵州茅台股价跌破1499元关键价位,技术面短期存在反弹动能,基本面稳健支撑长期价值。分析批价走势、库存压力及机构观点,评估股价修复可能性。

发布时间:2025年7月19日 分类:金融分析 阅读时间:6 分钟

贵州茅台(600519.SH)股价跌破1499元的可能性分析报告

一、核心结论

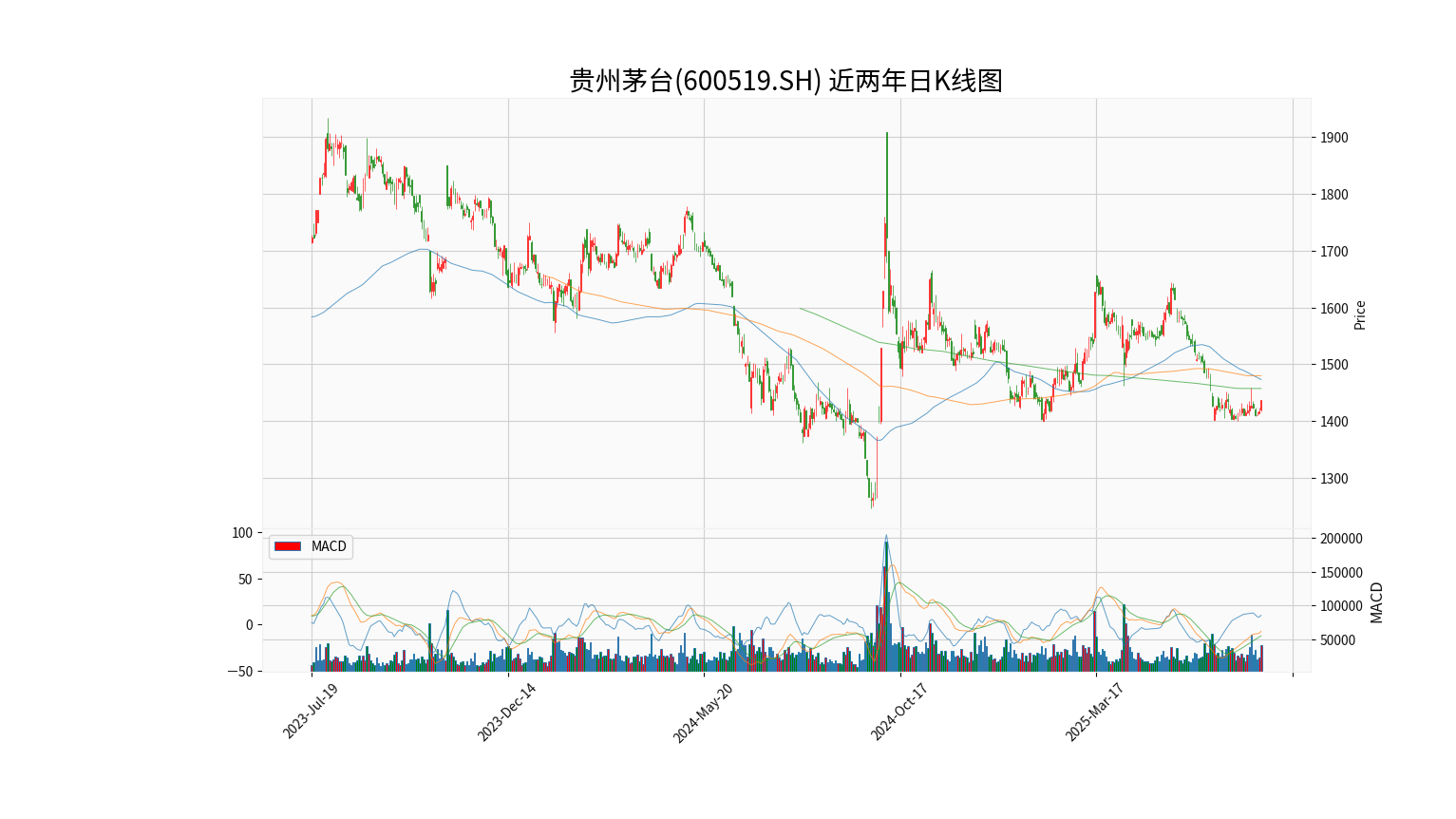

截至2025年7月19日,贵州茅台最新股价为1437元/股,

已实际跌破1499元的关键心理价位

。从技术面、基本面及市场动态综合分析,短期股价虽受技术指标支撑存在反弹动能,但需关注批价下行、库存压力等潜在风险;中长期看,公司基本面稳健、行业需求韧性较强,持续低于1499元的概率较低。

二、关键数据与背景铺垫

1499元是贵州茅台官方指导价的“锚定价位”,历史上长期作为市场对其价格韧性的重要观察点。当前股价跌破该价位,需结合技术面支撑、基本面健康度及市场情绪综合评估后续走势。

三、核心分析与解读

(一)技术面:短期存在反弹动能,但关键均线已失守

-

当前股价与支撑位关系:

截至2025年7月19日,贵州茅台股价为1437元/股,已跌破1499元。下方关键技术支撑位依次为:- MA250(250日均线,中长期牛熊分界线):1457.33元(当前股价已跌破此线);

- 布林带下轨(短期超卖预警线):1394.96元;

- 近两年历史低点:1245.83元。

可见,当前股价已跌破MA250均线,中长期趋势支撑减弱,但距离布林带下轨仍有42元空间,短期未触及超卖区间。

-

技术指标信号:

- MACD指标:MACD值为10.06,DIF(-7.16)上穿DEA(-12.20),且处于零轴上方,显示短期多头趋势占优,上涨动能较强;

- RSI指标:RSI6(62.35)、RSI12(66.62)、RSI24(62.87)均处于30-70的中性区间,无超卖或超买信号。

技术指标综合表明,短期股价虽跌破1499元,但下跌动能未持续放大,存在反弹修复可能。

具体技术形态可参考下图:

(二)基本面:估值处于合理区间,业绩韧性支撑长期价值

-

估值水平:

- 市盈率(PE-TTM):20.93倍,低于白酒行业平均估值(约25-30倍),处于近三年估值中枢下方;

- 市净率(PB):8.07倍,反映市场对其品牌溢价的认可。

-

财务健康度:

尽管2025年一季度营收及净利润增速数据暂未披露,但根据券商研报(群益证券),公司上半年销售任务已完成,Q2业绩有望平稳增长,显示基本面未出现恶化。

(三)市场动态:批价下行但仍高于指导价,行业需求韧性较强

-

茅台酒批价走势:

2025年6月以来,飞天茅台批价持续下跌(原箱从2000元降至1935元,散瓶从2000元降至1870元),主因白酒行业库存高企、节假日消费不及预期。但当前批价仍显著高于1499元的官方指导价,反映终端需求未出现“崩塌式”下滑。 -

行业与消费趋势:

- 高端白酒市场集中度提升,贵州茅台作为龙头品牌,抗风险能力更强;

- 消费群体年轻化、场景多元化及品质优先的趋势未变,“消费降级”对高端白酒影响有限;

- 线上渠道占比提升(54.2%),数字化营销优化,为公司提供新增长动力。

-

机构观点:

- 群益证券(7月报告):下调目标价至1580元,维持“持有”评级,认为Q2业绩平稳,下半年政策纠偏或推动批价企稳;

- 西部证券(6月研报):给予“买入”评级,目标价不超1877元,强调茅台长期配置价值,行业边际改善将支撑股价稳健走势。

(四)公司动态:分红落地增强信心,无重大负面事件

近期公司发布2024年权益分派公告(10派276.73元),分红率维持高位,体现盈利稳健性及对股东的回报意愿,有利于稳定市场情绪。未发现管理层变动或重大经营风险事件。

四、风险识别

- 短期风险:若批价持续下行(如跌破1800元)或行业库存去化不及预期,可能进一步压制股价;

- 中长期风险:需关注宏观经济复苏节奏(若消费回暖慢于预期,高端白酒需求或受抑制)。

五、结论与投资启示

- 当前状态:贵州茅台股价已跌破1499元,但技术指标显示短期存在反弹动能,基本面与行业韧性支撑长期价值。

- 可能性判断:短期持续低于1499元的概率较低(关键支撑位布林带下轨为1394元,距离当前股价有安全边际);中长期看,若批价企稳、库存去化顺利,股价有望修复至1499元上方。

- 投资启示:

- 短期投资者可关注技术面反弹机会(如MA250均线1457元的收复情况);

- 长期投资者可基于基本面稳健性及估值优势,逢低布局。

创作声明:本文部分内容由AI辅助生成(AIGC),仅供参考