2025年7月中旬 北汽蓝谷财务风险分析:越卖越亏的深层原因与未来展望

深度分析北汽蓝谷(600733.SH)财务风险,揭示其营业收入增长但净利润亏损扩大的“越卖越亏”现象,探讨盈利能力、偿债能力、现金流及成本费用等多维风险,并评估行业竞争与战略动态下的未来机遇与挑战。

发布时间:2025年7月19日 分类:金融分析 阅读时间:9 分钟

北汽蓝谷“越卖越亏”财务风险深度分析报告

一、引言

北汽蓝谷(600733.SH)作为国内新能源汽车领域的重要参与者,近年来呈现“营业收入持续增长但净利润亏损扩大”的“越卖越亏”现象。本报告基于金灵量化数据库的财务数据及行业背景信息,从盈利能力、偿债能力、现金流、成本费用等维度量化分析其财务风险,并结合行业竞争与战略动态,评估未来风险与机遇。

二、“越卖越亏”的核心表现:盈利恶化的量化证据

1. 收入增长与亏损扩大的“剪刀差”

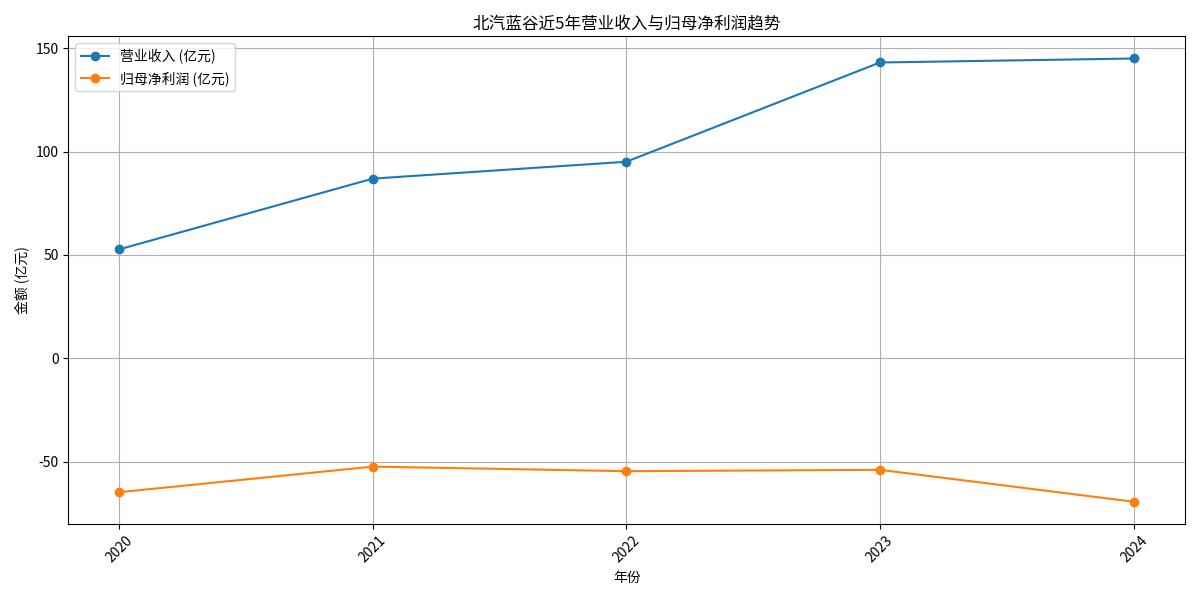

根据金灵量化数据库数据(2020-2024年),北汽蓝谷营业收入从2020年的52.72亿元增长至2024年的145.12亿元,复合增长率达28.2%;但同期归母净利润持续亏损,且亏损额度从2020年的-64.77亿元扩大至2024年的-68.75亿元(见图1)。

图1:2020-2024年北汽蓝谷营业收入与归母净利润趋势对比

2. 核心盈利指标长期负值

毛利率与净利率是衡量主营业务盈利能力的关键指标。北汽蓝谷近五年毛利率始终为负(2024年低至-11.64%),净利率更长期低于-37%(2024年为-47.36%)。这意味着每销售100元产品,公司需额外支付11.64元成本,且整体经营活动对股东权益的侵蚀持续加剧。

结论:

北汽蓝谷的“越卖越亏”已从短期经营波动演变为长期盈利模式失效,核心业务无法覆盖成本是根本矛盾。

三、财务风险的多维暴露:偿债、现金流与成本压力

1. 偿债能力:高负债与低流动性的双重压力

截至2024年末,北汽蓝谷资产负债率达75.33%(行业平均约60%-70%),显著高于行业水平,长期偿债压力突出;流动比率(1.03)和速动比率(0.96)均接近或低于1,表明流动资产仅能勉强覆盖短期债务,若经营活动现金流恶化,可能引发短期偿债危机。

2. 现金流:数据缺失下的潜在隐患

尽管金灵量化数据库未获取到2020-2024年完整的现金流数据,但结合持续亏损的盈利表现,可合理推测其经营活动现金流大概率为净流出(亏损企业通常难以通过主营业务创造现金)。若此,公司需依赖筹资活动(如借款、股权融资)或出售资产维持运营,进一步推高负债水平,形成“亏损-融资-再亏损”的恶性循环。

3. 成本与费用:高投入未转化为盈利

从费用结构看(表1),销售费用(2024年占比12.55%)和研发费用(2024年占比12.13%)是主要支出项。销售费用高企反映新能源汽车市场竞争激烈(需大量营销抢占份额),但未能转化为利润增长;研发费用占比回升(2024年12.13%)虽体现技术投入,但尚未形成足够的产品竞争力以覆盖成本。

表1:2020-2024年北汽蓝谷费用占比(%)

| 年份 | 销售费用占比 | 管理费用占比 | 研发费用占比 |

|---|---|---|---|

| 2020 | 19.12 | 14.19 | 18.46 |

| 2021 | 19.22 | 9.17 | 13.89 |

| 2022 | 20.94 | 8.08 | 13.13 |

| 2023 | 13.96 | 6.17 | 8.28 |

| 2024 | 12.55 | 6.50 | 12.13 |

结论:

高负债、低流动性叠加持续亏损,北汽蓝谷的财务风险已处于“高危区”;若无法改善盈利,偿债与现金流风险将进一步激化。

四、“越卖越亏”的深层原因:行业竞争与自身战略短板

1. 成本端:原材料与研发投入的双重挤压

- 原材料成本:新能源汽车核心部件(如动力电池)依赖锂、钴等稀缺资源,受国际价格波动影响大;同时,电池回收体系不完善,未能有效降低制造成本。

- 研发投入:为追赶技术(如智能驾驶、电池技术),公司需持续高研发投入(2024年研发费用占比12.13%),但技术转化周期长,短期内难以通过销量提升摊薄成本。

2. 销售端:价格战与规模效应缺失

新能源汽车市场竞争白热化(2025年行业进入“精耕细作”阶段),北汽蓝谷为抢占份额需加大营销投入(销售费用占比长期超12%),但产品定价受竞品压制(如特斯拉、比亚迪等头部企业),导致“以价换量”下利润空间被压缩。此外,公司销量虽增长(2025年上半年累计6.7万台),但未达到规模效应临界点(通常需年销20万台以上),固定成本分摊不足。

3. 产品端:高端化转型成效待验证

北汽蓝谷近年通过“极狐+享界”双品牌战略发力高端市场(享界S9定位30万元以上新能源轿车),2025年6月享界S9交付量首破4000台,成为该价位段销量冠军。但高端市场对品牌力、技术(如华为合作的智能驾驶)依赖度高,若后续销量不及预期,高研发与营销投入将进一步拖累盈利。

五、未来展望:风险与机遇并存

1. 潜在机遇

- 享界品牌的高端突破:与华为合作的享界S9已初步打开30万元以上市场,若持续放量(如年销5万台以上),有望通过高单价提升毛利率。

- 技术转化与规模效应:自主研发的BEV高阶NOA系统、L4级Robotaxi等技术若商业化落地,或推动销量与品牌溢价双升;极狐品牌国际化(如海外市场拓展)亦可能贡献增量。

2. 主要风险

- 盈利改善不及预期:若享界S9销量增长放缓,或原材料成本再次上涨,亏损可能进一步扩大。

- 偿债压力激化:高资产负债率(75.33%)叠加短期流动性紧张(速动比率0.96),若融资渠道受限(如市场利率上升、投资者信心下降),可能引发债务违约风险。

- 技术迭代与竞争加剧:新能源汽车技术(如固态电池、智能驾驶)迭代迅速,若公司研发投入未能保持领先,或被头部企业进一步挤压市场份额。

六、综合结论与投资启示

财务风险程度:

北汽蓝谷“越卖越亏”的财务风险处于高位

。核心矛盾在于盈利模式失效(毛利率长期为负),叠加高负债、低流动性及潜在现金流压力,若未来3-6个月内无法通过享界S9等新车型实现盈利拐点,可能面临资金链断裂风险。

投资启示:

- 短期谨慎:关注2025年第三季度销量(尤其是享界S9交付量)、毛利率变化及筹资活动进展(如是否获得新融资)。若销量持续增长且毛利率回升至0以上,风险可能边际缓解;反之需警惕股价下行压力。

- 长期观察:重点跟踪技术转化(如智能驾驶商业化)、规模效应(年销量能否突破20万台)及成本控制(如电池回收降本)进展。仅当盈利模式根本性改善(毛利率持续为正、净利润转正)时,方可考虑长期投资。

创作声明:本文部分内容由AI辅助生成(AIGC),仅供参考