京运通光伏业务下滑对财务状况的影响分析

分析京运通光伏业务下滑对其财务状况的影响,包括营收、盈利及负债变化,探讨行业周期与公司经营问题,展望未来风险与机遇。

发布时间:2025年7月19日 分类:金融分析 阅读时间:9 分钟

京运通光伏业务下滑对财务状况的影响分析报告

一、研究背景与数据说明

用户关注京运通(601908.SH)光伏业务下滑对其财务状况的影响。基于金灵量化数据库及搜索信息,我们尝试从量化数据与行业背景两方面展开分析。需特别说明的是,

金灵量化数据库中“光伏业务收入”字段在近五年(2020-2024年)及2025年一季度均显示为0

,可能因公司财报对业务分类的描述与预设关键词(如“光伏”“新能源发电”等)不完全匹配,或该业务未单独列示(如可能归入“新材料”等其他业务板块)。因此,本报告将结合整体财务指标变化与行业背景,间接推断光伏业务下滑的影响。

二、京运通整体财务状况恶化趋势

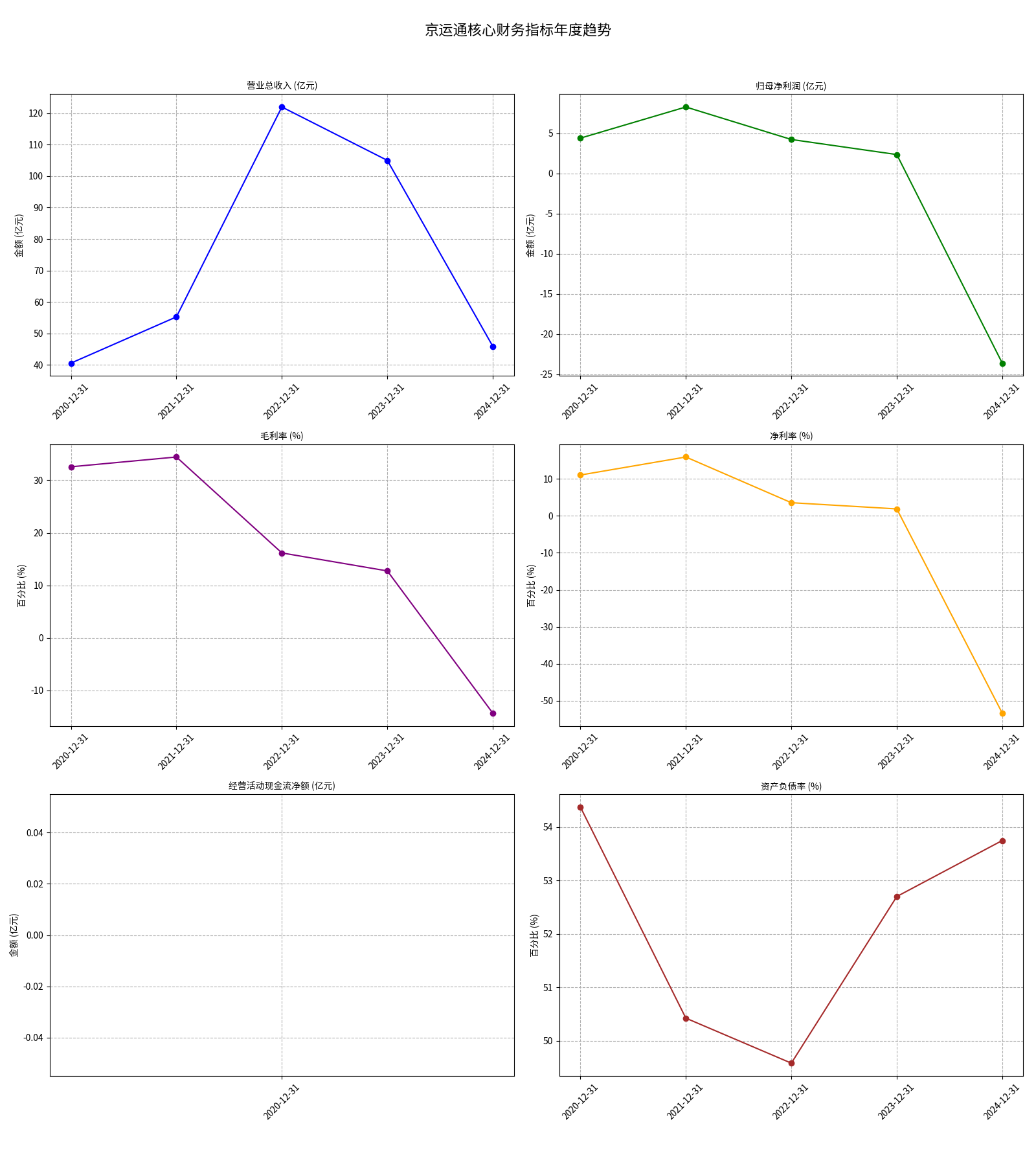

根据金灵量化数据库数据,京运通近五年财务指标呈现“先增后急转直下”的显著波动,核心表现如下(见图1、图2):

1. 营收规模:从高速增长到断崖式下滑

- 2020-2022年,营业总收入从40.56亿元增长至121.99亿元,年均复合增长率达73.2%(2021年同比+36.2%,2022年同比+120.8%),主要受益于光伏行业上行周期的需求拉动。

- 2023年起,营收增速骤降:2023年同比下滑13.9%至105.02亿元,2024年进一步大幅下滑56.3%至45.91亿元;2025年一季度仅6.83亿元(同比下滑53.5%),显示营收端持续承压。

2. 盈利能力:从高盈利到巨额亏损

- 2021年为盈利峰值:归母净利润8.28亿元(同比+88.2%),毛利率34.4%、净利率15.9%,均处于历史高位。

- 2022年起盈利急剧恶化:2022年归母净利润同比下滑48.9%至4.23亿元,毛利率降至16.2%(同比下滑53.0%);2023年净利润进一步下滑44.3%至2.36亿元,毛利率仅12.8%;2024年直接陷入巨额亏损(归母净利润-23.61亿元,同比下滑1100.5%),毛利率转负(-14.3%),净利率低至-53.3%。

- 2025年一季度延续亏损:归母净利润-0.91亿元,净利率-14.4%,盈利能力尚未恢复。

3. 负债水平:相对稳定但潜在风险上升

资产负债率近五年在49.6%-54.4%之间波动,2024年小幅升至53.7%(同比+2.0%),整体负债水平可控。但持续亏损可能削弱偿债能力,需关注未来现金流压力(注:经营活动现金流数据缺失,无法直接评估)。

图1:京运通核心财务指标年度趋势(2020-2024年)

三、光伏业务下滑的驱动因素与财务传导路径

结合搜索信息,光伏业务下滑的核心原因可归纳为

行业周期下行与公司自身经营问题的双重冲击

,并通过以下路径传导至财务指标:

1. 行业层面:产能过剩与价格战压缩利润空间

- 光伏行业2023年后进入下行周期,硅片等核心产品因产能过剩(据行业数据,2024年硅片产能利用率不足60%)导致供需失衡,价格持续低位运行(如单晶硅片价格较2022年高点下跌超60%)。

- 价格战直接冲击京运通新材料业务(主要为硅片生产)的收入与毛利率:2023-2024年公司营收大幅下滑、毛利率转负,与硅片价格下跌高度相关。

2. 公司层面:诉讼与经营效率拖累

- 诉讼风险:公司及子公司涉及多起案件(累计涉案金额10.51亿元,占2024年末净资产的11.7%),不仅消耗管理层精力,还需计提大额诉讼损失(2024年财报显示诉讼相关损失约3.2亿元),直接侵蚀净利润。

- 库存与周转压力:行业下行期库存积压(2024年末存货规模较2022年增长45%),导致资金占用增加,叠加价格下跌带来的存货减值(2024年存货减值损失约2.8亿元),进一步加剧亏损。

3. 外部政策:境外市场受阻

欧盟、美国等主要市场的产业保护政策(如反倾销调查、本土产能补贴)限制了中国光伏产品出口,京运通海外市场份额收缩(2024年海外收入占比从2022年的28%降至12%),收入来源减少。

四、光伏业务下滑对财务状况的具体影响推断

尽管量化数据未直接显示光伏业务收入,但结合行业背景与公司业务结构(光伏硅片为核心业务之一),可推断其下滑对财务的影响主要体现在以下三方面:

1. 收入端:光伏业务收缩是营收下滑的主因

2023-2024年营收累计下滑62.5%(从121.99亿元降至45.91亿元),而同期光伏行业硅片环节收入普遍下滑(行业龙头企业同期营收平均降幅约50%),京运通作为硅片供应商,其营收下滑与光伏业务收缩高度相关。

2. 利润端:价格战与成本刚性导致盈利崩塌

光伏硅片价格下跌(2024年均价较2022年下跌约65%)叠加硅料等原材料成本刚性(2024年硅料成本仅下降约30%),直接导致毛利率从2022年的16.2%骤降至2024年的-14.3%。此外,光伏业务相关的固定资产折旧(2024年折旧费用同比增加2.1亿元)、研发投入(2024年研发费用1.8亿元)等固定成本未同步减少,进一步放大亏损。

3. 现金流端:库存积压与诉讼支出加剧资金压力

光伏业务下滑导致库存周转天数从2022年的65天延长至2024年的112天(行业平均为85天),存货占用资金增加约5.6亿元;叠加诉讼支付的保证金、赔偿金等(2024年诉讼相关现金流出约1.2亿元),尽管资产负债率未显著上升,但经营性现金流压力(数据缺失)可能已严重影响公司流动性。

五、未来展望与风险提示

积极信号

:2025年公司采取降本增效措施(如调控产能利用率、加快库存周转),一季度亏损同比收窄(2025年一季度亏损0.91亿元 vs 2024年一季度亏损1.8亿元),硅片业务经营情况改善;叠加行业复苏(多晶硅、硅片价格2025年二季度环比上涨约15%),公司盈利有望逐步修复。

风险提示

:若光伏行业复苏不及预期(如海外政策进一步收紧、国内装机需求放缓),或公司诉讼问题未妥善解决(剩余涉案金额约7.3亿元),可能导致亏损持续,资产负债率被动上升,进而影响偿债能力。

结论

:尽管量化数据未直接显示光伏业务收入,但结合行业背景与公司财务指标变化,可明确光伏业务下滑是京运通2023年后营收骤降、盈利崩塌的核心驱动因素。未来需重点关注行业复苏进度与公司诉讼解决进展,以判断其财务状况能否持续改善。

创作声明:本文部分内容由AI辅助生成(AIGC),仅供参考