北汽蓝谷新能源汽车为何越卖越亏?深度解析财务与战略困境

分析北汽蓝谷新能源汽车营收增长却亏损扩大的核心原因,包括毛利率长期为负、费用效率低下及高端化战略未达预期等问题,揭示其财务与市场层面的深层矛盾。

发布时间:2025年7月19日 分类:金融分析 阅读时间:8 分钟

北汽蓝谷新能源汽车“越卖越亏”深度分析报告

一、核心现象:营收增长与亏损扩大的矛盾

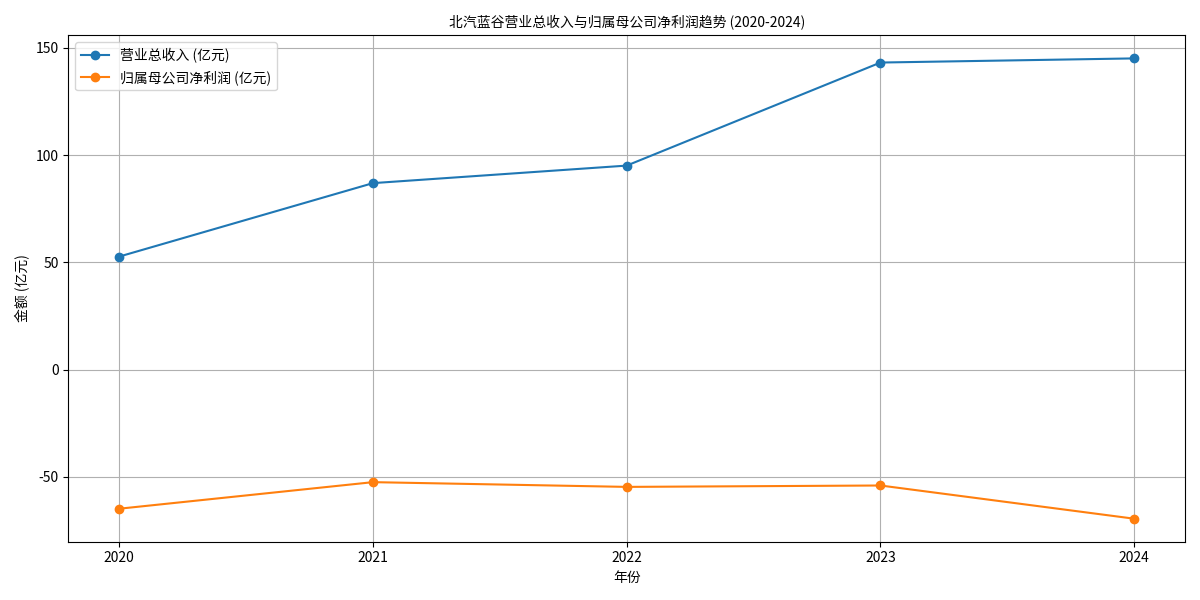

北汽蓝谷(600733.SH)作为国内新能源汽车行业早期参与者,近年来呈现显著的“增收不增利”特征。根据2020-2024年财务数据(见图1),其营业总收入从52.72亿元增长至145.12亿元,复合增长率达28.2%;但归属于母公司股东的净利润持续为负,2024年亏损额扩大至69.48亿元(较2020年的64.82亿元进一步恶化)。这一矛盾现象的核心在于:

收入规模扩张未能覆盖成本与费用的刚性增长,且产品本身盈利能力存在根本性缺陷

。

二、财务层面:产品盈利性与费用效率的双重拖累

(一)毛利率长期为负,产品销售环节即亏损

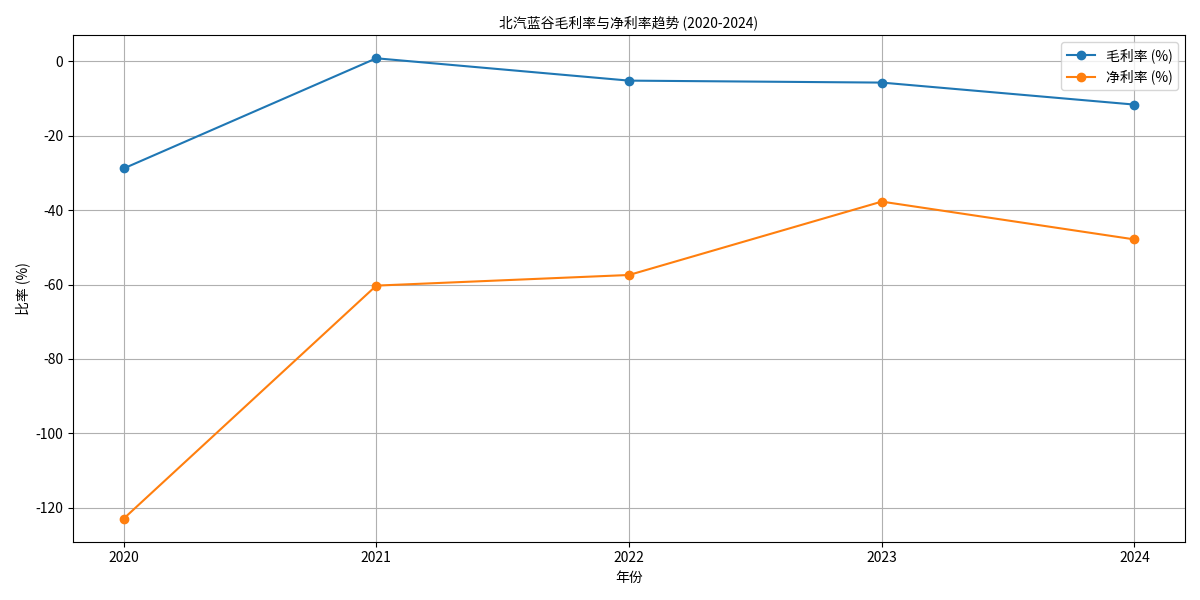

毛利率是衡量产品盈利性的核心指标。北汽蓝谷2020-2024年毛利率仅2021年短暂回正(0.81%),其余年份均为负值(2024年低至-11.64%)(见图2)。这意味着每销售100元产品,公司需承担111.64元的成本,产品本身已处于“卖一台亏一台”的状态。

毛利率持续低迷的直接原因是

成本端压力远超收入端增长

。新能源汽车核心成本(如动力电池、芯片等)占比高且波动大:电池驱动系统占整车成本30%-45%,其中动力锂电池又占电池系统75%-85%。2021-2022年锂、钴等原材料价格暴涨(碳酸锂价格从5万元/吨涨至50万元/吨),叠加供应链管理效率不足,导致北汽蓝谷的制造成本显著高于行业平均水平。

(二)期间费用高企,进一步侵蚀利润空间

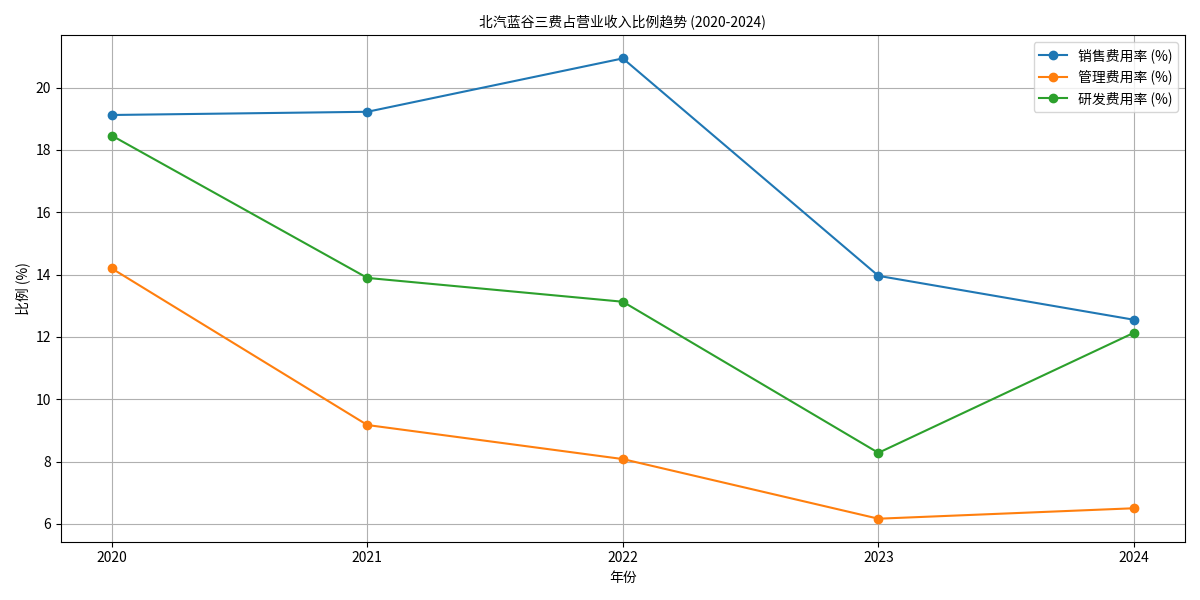

尽管管理费用率从2020年的14.19%下降至2024年的6.50%(显示内部管理效率提升),但销售费用和研发费用的高投入仍对利润形成显著压制(见图3):

- 销售费用率:2020-2022年维持在19%-21%,反映公司为提升销量(尤其是极狐品牌)在营销推广、渠道建设上的高额投入。但从结果看,销售费用的“投入-产出比”较低——2024年极狐品牌市场份额仍不足1%,未形成规模效应。

- 研发费用率:2024年回升至12.13%(较2023年的8.28%反弹),主要用于智能驾驶、三电系统等技术研发。但研发成果的商业化转化效率不足,未能通过技术溢价覆盖研发成本。

三、业务与市场层面:战略定位与竞争环境的深层矛盾

(一)产品定位模糊,高端化战略未达预期

北汽蓝谷近年主推极狐品牌,定位“高端智能新能源汽车”,但市场反馈与战略目标存在显著偏差:

- 定价与竞争力错配:极狐车型(如阿尔法S、阿尔法T)定价集中在20-35万元区间,与比亚迪汉、特斯拉Model 3等主流高端车型直接竞争。但极狐品牌缺乏差异化技术标签(如比亚迪的刀片电池、特斯拉的Autopilot),且品牌认知度低,导致消费者更倾向选择“高性价比+强品牌”的竞品。

- 规模效应缺失:2024年极狐品牌年销量不足5万辆(行业头部品牌如比亚迪年销量超300万辆),无法通过规模摊薄固定成本(如研发、模具、供应链管理成本),进一步加剧单位成本压力。

(二)合作模式双刃剑:与华为的“HI模式”未充分释放协同效应

北汽蓝谷与华为合作采用“HI模式”(Huawei Inside,华为提供全栈智能汽车解决方案),理论上可借助华为的技术优势提升产品竞争力,但实际效果有限:

- 成本端:华为的技术授权费、零部件采购价(如智能驾驶系统、鸿蒙座舱)高于自主研发成本,导致单车成本增加约2-3万元;

- 收入端:合作车型(如极狐阿尔法S HI版)因定价过高(超40万元),市场接受度低,2024年销量不足1万辆,未能通过规模效应抵消成本增量;

- 渠道端:华为未向极狐开放其线下门店(主要用于销售问界系列),极狐仍依赖传统4S店渠道,营销效率低于行业平均水平。

(三)外部环境:补贴退坡与价格战加剧盈利压力

- 补贴退坡:2023年新能源汽车购置补贴全面退出,北汽蓝谷失去重要收入来源(2022年补贴占营收比例约8%),直接导致毛利率进一步下滑;

- 价格战冲击:2024年以来,新能源汽车行业进入“价格战2.0”阶段(如特斯拉Model 3降价至20万元以下,比亚迪推出“油电同价”策略)。北汽蓝谷为维持市场份额被迫跟进降价,但因成本刚性(毛利率已为负),降价直接转化为亏损扩大。

四、结论与投资启示

北汽蓝谷“越卖越亏”的核心原因可归结为**“产品盈利性缺陷+费用效率低下+战略定位偏差”的三重困境**:

- 产品端:毛利率长期为负,反映成本控制能力薄弱(尤其是电池等核心部件)和定价策略失效;

- 费用端:销售与研发投入的“投入-产出比”不足,未能通过规模扩张或技术溢价覆盖成本;

- 战略端:高端化定位未形成品牌壁垒,与华为的合作未释放协同效应,叠加外部补贴退坡与价格战,进一步放大亏损压力。

投资启示

:

- 短期需关注公司成本控制进展(如电池供应链优化、与上游供应商的议价能力)及极狐品牌销量能否突破10万辆规模(行业盈亏平衡点约为10-15万辆);

- 中长期需观察其技术研发的商业化转化效率(如智能驾驶技术能否形成差异化竞争力)及与华为合作模式的调整(如是否转向“智选模式”以获取渠道支持);

- 若毛利率无法在2年内转正(目标需至少达到10%以上),且费用率未显著下降(销售费用率需降至10%以下),则公司持续经营能力将面临重大挑战。

创作声明:本文部分内容由AI辅助生成(AIGC),仅供参考