爱康国宾体检行业乱象对股价影响分析及行业警示

分析爱康国宾体检行业乱象如何影响企业价值,探讨行业合规风险对股价的冲击机制,以美年健康为例揭示行业乱象与估值关系,提供投资启示。

发布时间:2025年7月19日 分类:金融分析 阅读时间:6 分钟

爱康国宾体检行业乱象对其股价的影响分析报告

一、核心前提:爱康国宾已退市,当前无公开交易股价

根据公开信息及搜索验证,爱康国宾曾于2014年登陆美国纳斯达克,成为“国内民营体检第一股”,但因净利润下滑(上市后逐年亏损)、中概股在美遇冷及市场竞争(如美年健康扩张挤压)等原因,已于2019年初完成私有化并退市。截至2025年7月,爱康国宾无公开交易的股票,因此

无法直接分析其当前股价受行业乱象的影响

。

二、体检行业乱象的核心问题与对企业的潜在冲击机制

近年来,体检行业乱象频发,主要问题可归纳为以下五类(以爱康国宾为典型案例):

- 虚假宣传:部分机构夸大项目功效(如爱康国宾宣传的基因检测项目号称“精准预测患癌风险”,但实际准确性存疑),损害消费者信任。

- 违规操作:未按规定校验许可证、未建立消毒管理组织、医疗废物登记缺失(如上海爱康国宾福康门诊部),暴露合规风险。

- 违法诊疗:未告知患者风险或签署知情同意书(如南京爱康国宾门诊部),触及法律红线。

- 漏诊误诊:“套餐化”销售模式导致“千人一检”,叠加低端设备或非专业医生看报告(如爱康国宾“十年漏检事件”),直接威胁服务质量。

- 未按规定体检:存在“未按目录体检”“无医师诊查即出健康证”等违规行为(如2025年5月郑州三家机构被查处),破坏行业规范。

对企业的潜在冲击机制

:上述乱象通过“声誉受损→消费者信任下降→客户流失/客单价降低→营收与利润承压→市场对企业价值预期下调”的链条,最终影响企业估值(若为上市公司,则直接反映为股价下跌)。

三、行业乱象对上市体检企业的股价影响:以美年健康(002044.SZ)为例

由于爱康国宾已退市,我们选取A股同行业龙头美年健康作为替代案例,通过其历史表现观察行业乱象对上市体检企业股价的影响。

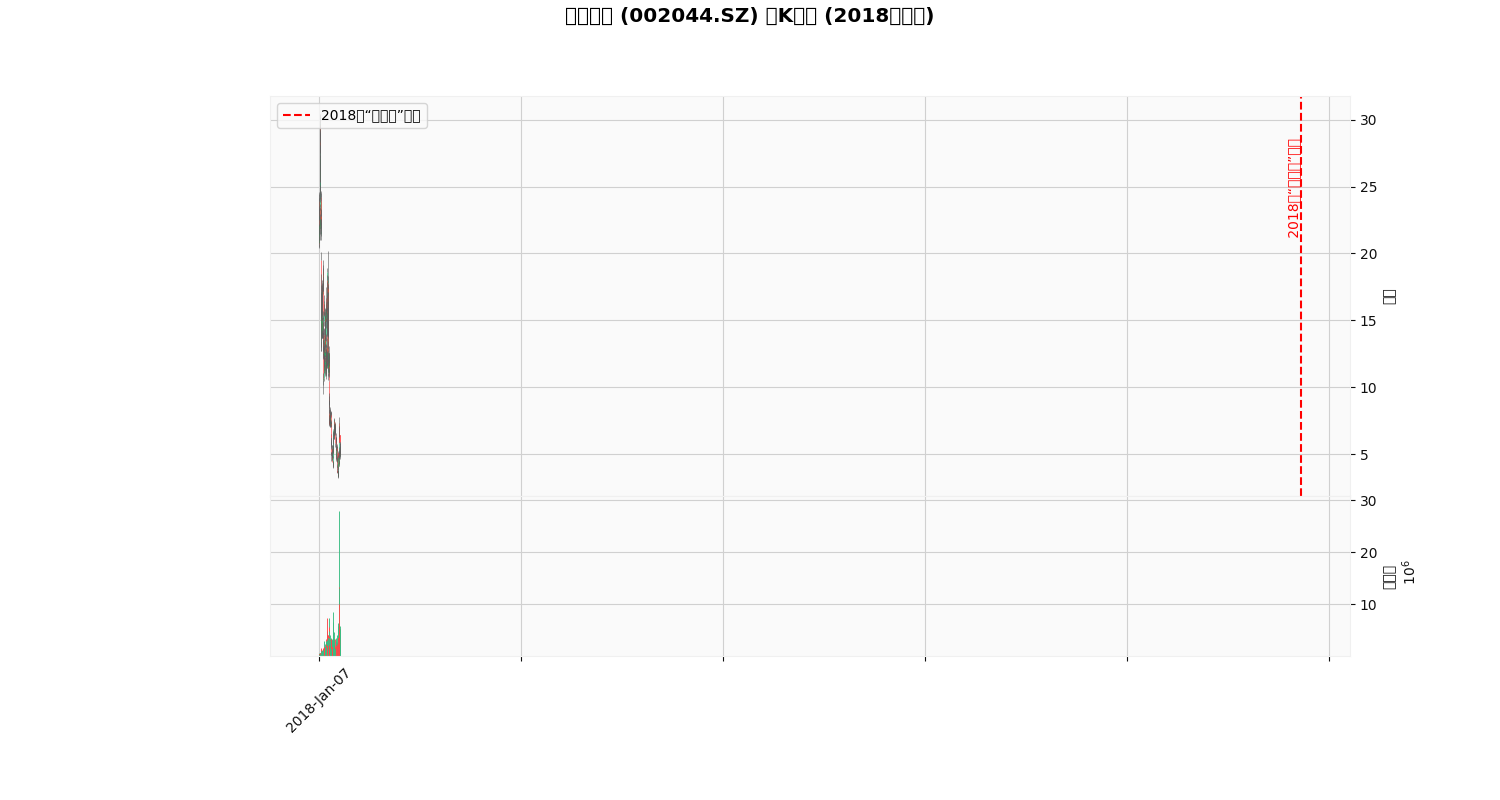

1. 2018年“假医生”事件后的股价与市场反应

2018年7月30日,美年健康被曝光“假医生”事件(部分体检报告由无资质人员出具),引发市场对体检行业合规性与服务质量的强烈质疑。结合美年健康自2018年以来的周K线图( )及数据统计,事件后股价与成交量呈现以下特征:

)及数据统计,事件后股价与成交量呈现以下特征:

- 股价显著下跌:2018年7月平均收盘价为19.12元,最低跌至16.90元(较事件前高点21.60元跌幅达21.76%),反映市场对企业短期经营风险的恐慌性抛售。

- 成交量大幅放大:事件爆发当日(7月30日)成交量达42.08万手(约为事件前日均成交量的2.8倍),显示投资者情绪集中释放。

- 估值承压:尽管PE-TTM(滚动市盈率)因数据披露周期(季度/年度)未精确覆盖事件当月,但股价下跌在盈利不变的假设下会直接拉低PE-TTM,反映市场对企业长期盈利能力的悲观预期。

2. 当前美年健康的估值水平

截至2025年7月,美年健康PE-TTM为23.33,显著低于2018年以来的历史均值(63.81),且低于均值减一个标准差(35.27),处于历史

低位

。这一现象可能源于市场对行业乱象持续影响(如消费者信任修复缓慢、监管趋严导致合规成本上升)的长期担忧,或对企业未来盈利增长的低预期。

四、结论与投资启示

- 爱康国宾的特殊性:因已退市,其股价受行业乱象的影响无法直接观测;但从行业共性看,爱康国宾自身存在的虚假宣传、漏检等问题若发生在上市阶段,大概率会引发股价短期暴跌与估值长期承压(参考美年健康2018年案例)。

- 行业警示:体检行业乱象(如漏诊误诊、合规缺失)是影响企业价值的核心风险点。对上市体检企业而言,此类事件会通过“市场情绪恐慌→短期抛售→估值下修”的路径冲击股价;对非上市企业(如爱康国宾),则可能通过“客户流失→融资难度上升→估值谈判劣势”间接影响其资本价值。

- 投资参考:关注上市体检企业的合规性(如医生资质、设备标准)与服务质量(如漏诊率),此类指标是规避行业乱象风险的关键;当前美年健康估值处于历史低位,若未来行业监管趋严推动乱象出清,或存在估值修复机会(需结合企业基本面进一步验证)。

总结

:体检行业乱象通过声誉、信任与营收链条冲击企业价值,对上市企业直接表现为股价下跌与估值承压;爱康国宾虽已退市,但其历史问题与行业共性风险仍提示投资者需高度关注体检企业的合规性与服务质量。

创作声明:本文部分内容由AI辅助生成(AIGC),仅供参考