2025年7月中旬 智飞生物HPV疫苗库存减值风险分析:高存货与销售压力

分析智飞生物HPV疫苗库存减值风险,包括存货规模高企、毛利率下滑及国产替代冲击。关注销售去化能力与政策风险,评估投资价值。

发布时间:2025年7月19日 分类:金融分析 阅读时间:6 分钟

智飞生物HPV疫苗库存减值风险分析报告

一、核心结论

智飞生物(300122.SZ)HPV疫苗库存减值风险显著,主要源于

存货规模异常高企、销售端竞争加剧导致的毛利率下滑、疫苗保质期限制

三大核心矛盾。结合财务数据与市场动态,其库存健康状况已处于行业高风险区间,需重点关注后续销售去化能力及产品效期管理。

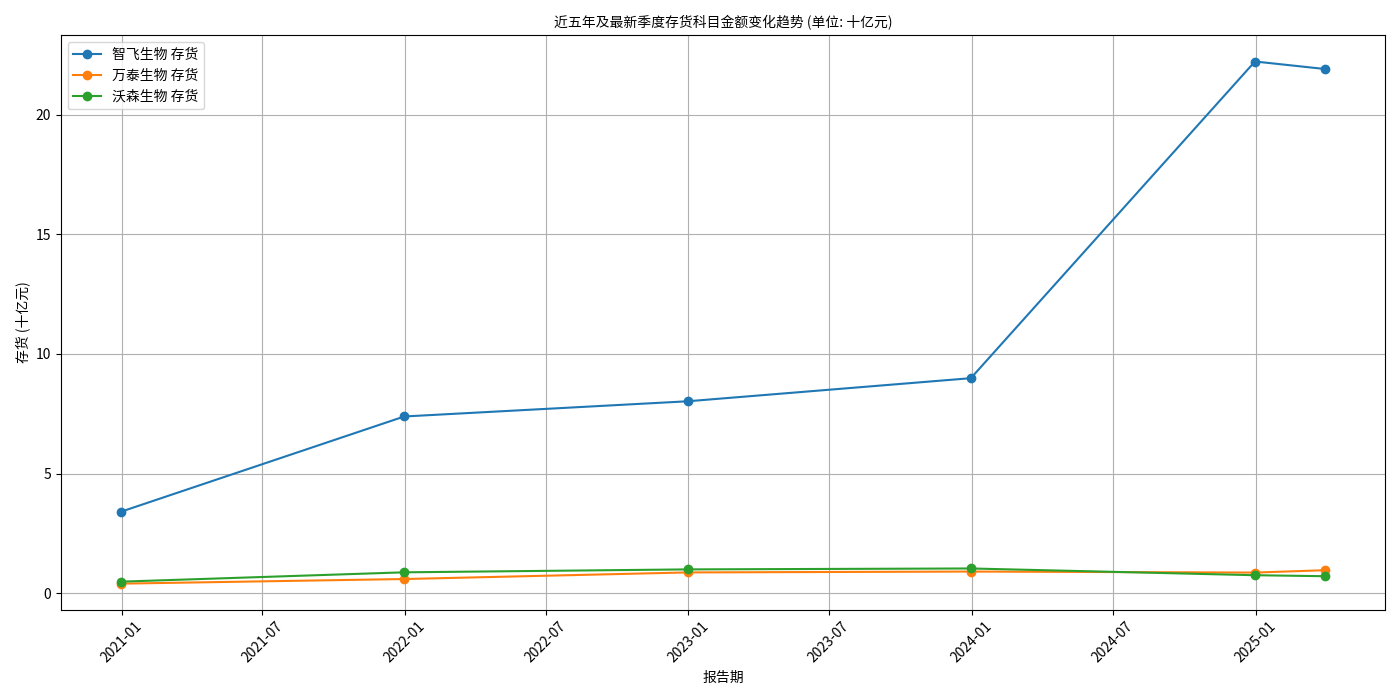

二、库存规模与趋势:绝对量远超同行,积压风险凸显

根据金灵量化数据库数据,智飞生物近五年存货金额呈现

爆发式增长

:

- 2020年末存货仅34.06亿元,2024年末激增至222.18亿元(同比+147%),2025年一季度虽小幅回落至219.05亿元,但仍维持在200亿元以上高位;

- 对比同行业万泰生物(603392.SH)、沃森生物(300142.SZ),同期存货规模均未超过10亿元(2025年一季度分别为9.62亿元、7.11亿元),智飞生物存货规模是二者的20倍以上(见图1)。

如此庞大的存货规模,若销售端无法匹配,将直接放大减值风险敞口。根据公司公告,其存货中“大部分为代理的进口HPV疫苗”,而HPV疫苗作为生物制品,具有严格的保质期(通常3年),且部分批次在国内批签发时仅剩1.5年有效期,若1.5年内无法完成接种,疫苗将面临过期作废风险,进一步加剧减值压力。

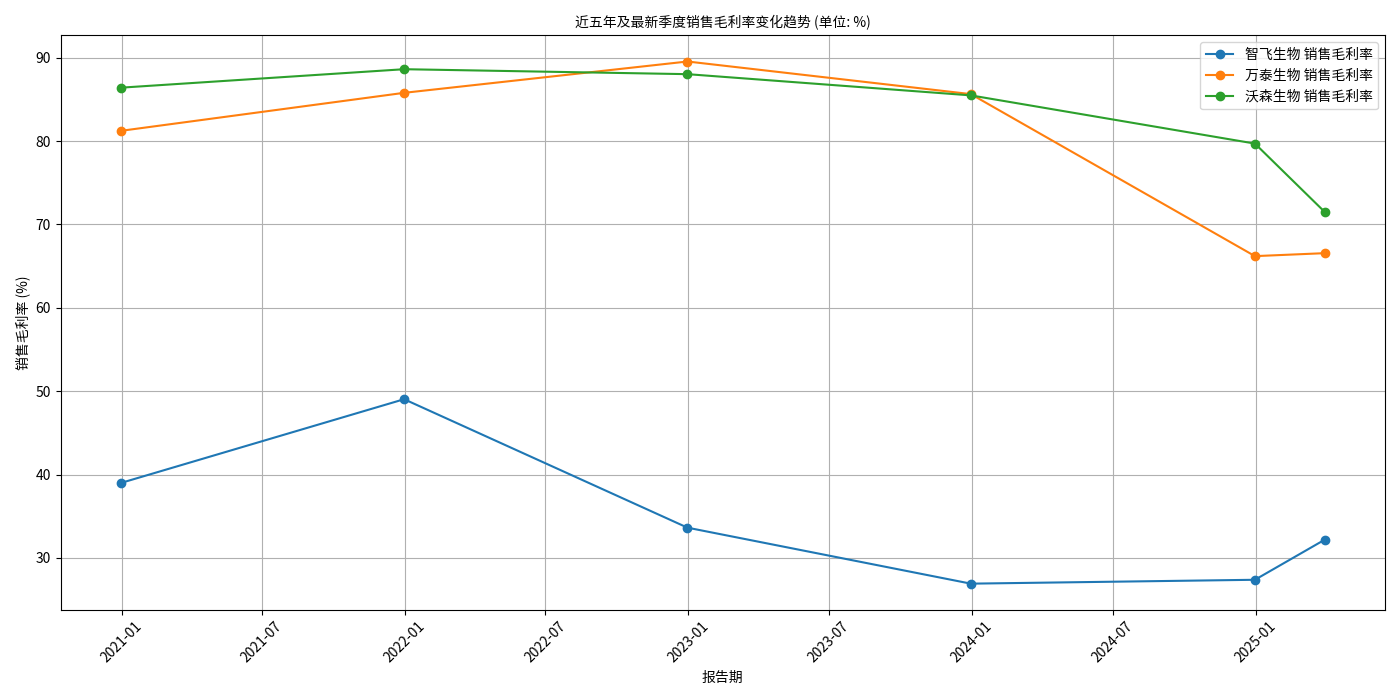

三、销售端压力:毛利率持续下滑,降价去库存信号明确

销售毛利率是反映产品盈利能力与定价能力的核心指标。智飞生物HPV疫苗业务的毛利率变化呈现**“峰值后快速回落”**特征(见图2):

- 2021年毛利率达49.04%(代理默沙东HPV疫苗的高利润期);

- 2022年起快速下滑至33.63%,2023年进一步降至26.92%,2024年虽小幅回升至27.38%,但仍远低于2021年峰值;

- 对比万泰生物(2025年一季度毛利率66.55%)、沃森生物(71.48%),智飞生物毛利率仅为二者的40%-50%,反映其代理业务的议价能力已显著弱化。

毛利率下滑的核心原因是

市场竞争加剧导致的降价压力

:

- 国产HPV疫苗(如万泰生物二价、九价,沃森生物九价)凭借低价策略(万泰九价定价仅为进口的40%)快速抢占市场,2024年万泰二价已占据30%市场份额;

- 默沙东因“渠道库存高企”于2024年暂停向智飞生物供货,2025年双方协商“动态调整发货节奏”,侧面印证销售端需求疲软;

- 2024年智飞代理的四价HPV疫苗批签发量同比暴跌95.5%(仅47万支),九价批签发量同比下降14.8%(3114万支),进一步验证销售端收缩。

为应对竞争,智飞生物可能被迫通过降价去库存,而降价将直接导致存货的“可变现净值”低于成本,触发减值计提。

四、行业与政策风险:竞争格局恶化,集采潜在冲击

除自身经营因素外,HPV疫苗行业的

竞争格局恶化

与潜在集采政策

进一步放大库存减值风险:

- 国产替代加速:万泰生物九价HPV疫苗(全球第二款)已上市,沃森生物、康乐卫士等企业的九价疫苗进入III期临床,未来2-3年国产HPV疫苗供应将大幅增加,进口疫苗(智飞代理)的市场份额将持续被挤压;

- 集采政策预期:尽管目前国家层面未出台HPV疫苗集采政策,但参考其他生物制品(如胰岛素)的集采经验,若未来HPV疫苗纳入集采,可能导致价格进一步下行。若智飞生物无法通过“以量补价”抵消降价影响,其库存疫苗的可变现净值将进一步降低,减值风险加剧。

五、总结与投资启示

库存减值风险等级:高

智飞生物HPV疫苗库存减值风险主要由“存货规模高企+销售端疲软+保质期限制”三重因素驱动,具体表现为:

- 存货绝对值远超同行,且以短保质期的HPV疫苗为主;

- 毛利率持续下滑反映降价去库存压力;

- 国产竞品加速替代,销售端需求收缩;

- 潜在集采政策可能进一步压低价格。

投资建议:

投资者需重点关注以下指标以跟踪风险变化:

- 存货结构:定期披露的存货明细中HPV疫苗的具体库存量及效期分布;

- 销售去化速度:季度HPV疫苗批签发量、中标价、市场份额变化;

- 毛利率趋势:若毛利率持续低于30%,需警惕降价去库存对利润的侵蚀;

- 行业政策:关注国家及地方HPV疫苗集采动态,评估对公司定价权的影响。

若未来1-2个季度内,HPV疫苗销售未出现显著改善(如批签发量回升、毛利率企稳),则存货减值计提的可能性将大幅上升。

创作声明:本文部分内容由AI辅助生成(AIGC),仅供参考