星环科技连续亏损对估值影响分析:技术潜力与盈利困境

分析星环科技(688031.SH)连续7年亏损对估值的影响,探讨其高研发投入与经营性问题如何共同作用,评估未来估值修复的关键变量与投资启示。

星环科技作为大数据基础软件与人工智能领域的科创板企业,其连续7年亏损(2018-2024年)对估值的影响呈现“矛盾性”:一方面,战略性高研发与市场投入支撑了市场对其技术潜力的预期(当前PS-TTM为16.15);另一方面,亏损幅度持续扩大(2024年归母净利润-3.43亿元,同比扩大19.16%)、2024年营收首次下滑(同比-24.31%)等经营性问题,削弱了市场对其盈利拐点的信心,导致估值处于行业中游但面临下行压力。未来估值修复需依赖收入增长恢复、亏损收窄或盈利拐点明确。

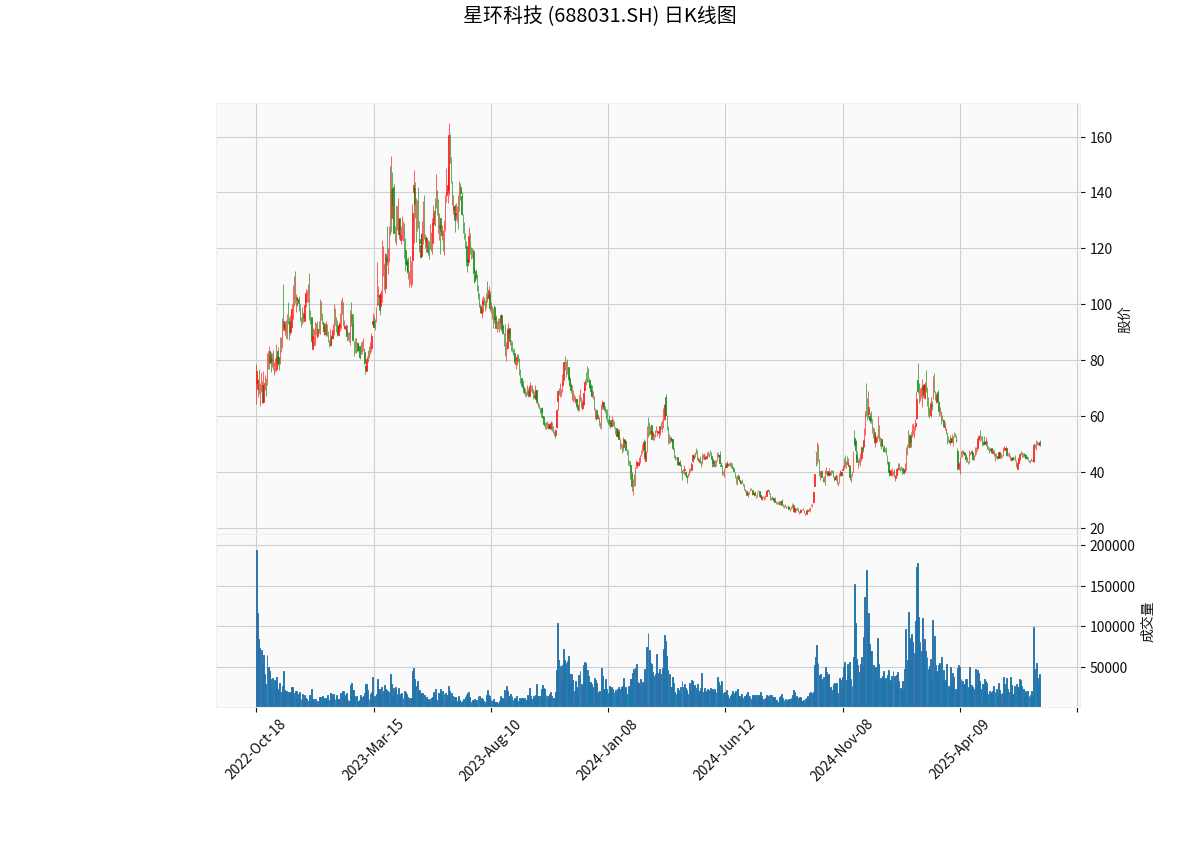

根据金灵量化数据库数据,星环科技自2018年上市以来,归母净利润持续为负,且亏损幅度呈现波动扩大趋势(见图1):

- 2018-2023年:亏损从-1.39亿元增至-2.88亿元,年均亏损扩大约15%;

- 2024年:亏损进一步扩大至-3.43亿元(同比+19.16%),为历史最大亏损额。

同期营收表现呈现“前高后低”特征:

- 2018-2023年:营收从1.13亿元增至4.91亿元,年均增速约35%(2019年、2020年增速超50%);

- 2024年:营收同比大幅下滑24.31%至3.71亿元,为上市以来首次负增长。

根据搜索信息,星环科技的亏损由

-

战略性投入(支撑估值的核心逻辑):

- 高研发投入:2024年研发费用2.27亿元,占营收比例高达70.65%(远高于行业平均),主要用于大数据平台、数据库及AI基础软件的技术迭代;

- 市场扩张投入:2024年销售费用2.04亿元(占营收54.90%),用于销售团队建设与生态合作(如信创领域客户拓展)。

-

经营性问题(压制估值的核心阻力):

- 竞争压力:华为、阿里云等巨头凭借生态优势抢占市场份额,挤压星环科技的议价空间;

- 渠道与产品适配性:直销为主的渠道体系效率较低,且部分产品在复杂场景下的适配性不足,限制了客户覆盖广度;

- 费用控制乏力:管理费用与研发费用的投入产出比未达预期(2024年毛利率同比下滑,应收账款回款周期延长)。

对于未盈利的科技企业,传统市盈率(PE)失效,市场通常采用**市销率(PS-TTM)**衡量估值,核心逻辑是“当前市值反映对未来收入转化为利润的预期”。星环科技的估值表现可通过以下维度分析:

截至2025年7月18日,星环科技总市值59.98亿元,PS-TTM为16.15。对比同业(见表1):

- 达梦数据(688692.SH):已实现盈利(2024年归母净利润3.62亿元),PS-TTM 24.75(高估值反映盈利确定性+行业龙头地位);

- 创意信息(300366.SZ):同样亏损(2024年归母净利润-0.79亿元),但PS-TTM仅3.5(低估值反映收入增长乏力+技术壁垒较弱)。

星环科技的PS-TTM介于两者之间,表明市场对其“技术潜力”的认可(高于创意信息),但受限于亏损扩大与收入下滑(低于达梦数据的盈利优势)。

PS估值的核心是“收入增长能否最终转化为利润”。星环科技的估值矛盾体现在:

- 支撑因素:前期高研发投入积累的技术壁垒(如分布式数据库、AI训练平台)、信创政策下国产替代需求(潜在客户包括金融、能源等关键行业);

- 压制因素:2024年营收下滑(-24.31%)、亏损扩大(+19.16%),直接削弱了市场对“收入增长→盈利改善”路径的信心。

根据近一年券商研报,市场对星环科技的核心预期包括:

- 盈利预测:机构预计2025年归母净利润-2.74亿元(同比收窄20.1%),但2026年仍未明确盈利;

- 目标估值:部分机构下调目标价至49.57元(对应2024年10倍PS),低于当前16.15倍PS,隐含估值下行压力;

- 成长潜力:关注AI产品化进展(如大模型训练数据库)、信创订单落地(2024年基础软件业务收入占比提升)。

未来估值修复需依赖以下变量的改善:

- 收入增长恢复:2024年营收下滑是核心负面信号,若2025年能通过信创订单、AI产品商业化等实现收入增速转正(如机构预测2025年营收7.33亿元,同比+97.6%),将提振PS估值;

- 亏损收窄:若研发与销售费用率下降(如2025年研发费用占比降至60%以下),亏损幅度显著收窄,市场对盈利拐点的预期将增强;

- 技术商业化落地:AI训练数据库、智能分析平台等产品若获得头部客户订单(如金融机构、科技企业),将直接验证技术价值,提升估值溢价。

- 核心风险:

- 技术路线风险(如AI数据库被开源技术替代);

- 行业竞争加剧(华为、阿里加大基础软件投入);

- 财务风险(应收账款占比高,现金流压力可能限制研发投入)。

- 潜在催化剂:

- 国家信创政策加码(如关键行业数据库国产化率目标提升);

- 重大合同落地(如与央企、金融机构签订亿元级订单);

- 技术突破(如AI训练数据库性能进入行业第一梯队)。

星环科技的连续亏损对估值的影响呈现“双向性”:战略性高投入支撑了市场对其技术潜力的预期(PS-TTM 16.15),但经营性问题(营收下滑、亏损扩大)削弱了盈利信心,导致估值处于行业中游且面临下行压力。

- 短期需关注2025年营收增速能否恢复(机构预测+97.6%)及亏损收窄幅度(预计同比-20.1%),若未达预期,PS估值可能进一步下探;

- 中长期需跟踪技术商业化进展(如AI产品订单)与信创政策落地情况,这是估值修复的核心驱动;

- 风险偏好较低的投资者需警惕行业竞争加剧与财务恶化风险,而风险偏好较高的投资者可关注技术突破或重大合同带来的估值弹性。

创作声明:本文部分内容由AI辅助生成(AIGC),仅供参考