钉钉与飞书竞争战略:从功能比拼到无招胜有招

分析钉钉与飞书在协同办公市场的竞争策略,探讨AI技术如何驱动办公场景变革,比较阿里生态与字节跳动的差异化优势,展望未来协同办公发展趋势。

在当前协同办公软件市场中,“无招胜有招”已超越传统的功能堆砌竞争模式,转向以

钉钉作为阿里巴巴集团的核心协同办公产品,其“无招”策略主要体现在以下三方面:

-

AI技术深度整合:通义千问的场景化落地

钉钉通过整合阿里“通义千问”大模型,将AI能力嵌入办公全流程,例如智能生成会议纪要、自动化业务数据分析、文档内容智能总结等。这种“AI原生”的功能设计,不仅提升了办公效率,更通过与阿里云、电商等生态的协同,形成了“技术-场景-数据”的闭环,难以被单一功能型产品模仿。 -

PaaS平台深化:从工具到企业数字化底座

钉钉通过深化PaaS(平台即服务)能力,允许企业基于自身需求定制专属办公场景(如供应链管理、客户服务流程)。这种“平台化”策略使其从单一工具升级为企业数字化转型的底层支撑,客户粘性显著提升。例如,大型政企客户可通过钉钉PaaS平台快速搭建内部管理系统,降低二次开发成本。 -

政企客户服务:复杂场景下的经验沉淀

钉钉近年重点拓展大型政企客户,通过服务教育、电力、汽车等行业的复杂业务场景,积累了大量定制化服务经验。同时,其设立“客户成功经理”岗位,深度参与客户数字化转型全周期,从“卖工具”转向“卖服务”,进一步巩固了在B端市场的竞争优势。

飞书作为字节跳动旗下产品,其“无招”策略更强调

-

AI原生应用的务实路径

飞书以“能落地、真可用”为原则,构建AI产品成熟度评估模型,明确能力边界。例如,其推出的企业级Agent开发平台Aily、知识问答功能等,均基于真实办公场景需求设计,避免技术冗余。这种“实用主义”方法论使其在AI应用的用户接受度上更具优势。 -

信息流与协同体验的极致优化

飞书通过优化信息流(如文档-任务-会议的无缝衔接)和协同功能(如实时协作编辑、多维表格),将自身定位为“智能伙伴”而非工具。例如,其AI会议解决方案可自动生成会议摘要、分配待办事项,并同步至任务管理系统,实现“会议-执行”的闭环,显著提升知识型组织(如科技、文创企业)的协作效率。 -

细分行业渗透:聚焦创新型组织

作为市场后入者,飞书避开了钉钉在中小企业的优势领域,转而深耕新能源汽车、茶饮、美妆等创新型行业。这些行业对敏捷协作、数据驱动决策的需求更高,与飞书的产品特性高度契合,形成了差异化的市场定位。

中国协同办公市场当前呈现“三强争霸”格局,核心玩家包括腾讯企业微信、钉钉与飞书,各自依托不同生态与定位形成竞争壁垒:

- 腾讯企业微信:依托微信生态的强连接优势(如客户触达、社群运营),在零售、服务业等需要“内外协同”的场景中占据主导地位。

- 钉钉:凭借阿里系资源(云服务、电商生态)和早期市场教育,在中小企业市场渗透率领先,同时通过政企客户拓展向中高端市场延伸。

- 飞书:以知识型、创新型组织为核心客群,通过极致的协同体验和AI原生能力,在新能源、科技等细分领域快速渗透。

当前市场的核心变量是

钉钉作为阿里云智能集团的重要组成部分,其发展与集团的财务健康度及战略支持密切相关:

根据最新财务数据(截至2025年7月),阿里巴巴TTM营收近万亿美元(9963.47亿美元),稀释每股收益(EPS)7.44美元,营业利润率0.12%,整体财务状况健康。庞大的营收规模和正向盈利为云智能集团(含钉钉)的技术研发与市场拓展提供了充足的资金保障。

云智能集团(含阿里云、钉钉等业务)2024财年第一季度营收251.23亿元(同比+4%),2025年第二季度进一步增长至265.49亿元(同比+6%)。增长主要由公共云业务双位数增长及AI相关产品(如通义千问)的三位数增长驱动。值得注意的是,钉钉通过优化主机托管和带宽费用,对云智能集团的经调整EBITA(息税折旧摊销前利润)增长形成正向贡献,反映其成本控制能力的提升。

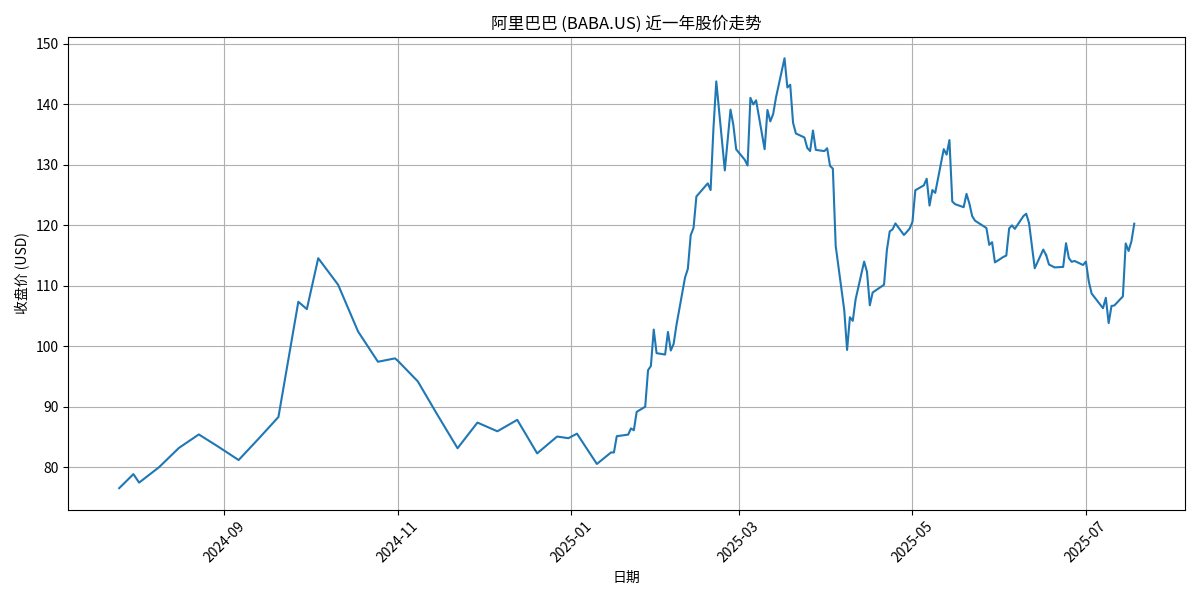

阿里巴巴(BABA.US)近一年股价上涨57.10%(从76.53美元涨至120.23美元),最高价达147.57美元(如图1所示)。市场信心的提升与公司在云计算、AI等领域的战略进展密切相关,间接反映了投资者对钉钉等创新业务未来潜力的认可。

图1:阿里巴巴(BABA.US)近一年股价走势(2024-07-26至2025-07-18)

- 相同点:两家均以AI技术为核心驱动力,通过技术整合重构办公场景;同时关注用户需求的多样化,向平台化、定制化方向发展。

- 不同点:钉钉依托阿里生态,以“全栈能力+政企服务”覆盖广泛客群;飞书则聚焦知识型组织,以“实用主义+极致体验”形成差异化。

- AI深度融合:从工具级AI(如会议纪要生成)向业务级AI(如自动化流程决策)演进,AI将成为协同办公的“基础设施”。

- 生态建设竞争:平台化能力(如PaaS、Agent开发平台)将决定企业能否整合第三方应用,构建开放办公生态。

- 细分市场深耕:中小企业、大型政企、知识型组织等不同客群的需求差异将进一步放大,针对性的场景化解决方案将成为关键。

- 数据安全与合规:随着企业数据敏感性提升,具备强安全能力(如隐私计算、合规认证)的产品将更受青睐。

创作声明:本文部分内容由AI辅助生成(AIGC),仅供参考