2025游戏行业暑期旺季分析:驱动因素与投资机会

2025年游戏行业暑期旺季分析报告,解读政策利好、AI技术赋能、新游上线及重点公司布局,挖掘吉比特、三七互娱等投资机会与风险提示。

发布时间:2025年7月20日 分类:金融分析 阅读时间:9 分钟

游戏行业暑期旺季风口分析报告:驱动因素、公司表现与投资启示

一、行业背景与暑期旺季核心驱动因素

2025年游戏行业正处于景气度回暖周期,暑期作为传统流量与付费高峰期,成为厂商争夺用户与业绩增长的关键窗口。结合行业趋势与暑期特性,当前旺季的核心驱动因素可归纳为以下四点:

- 政策与供给端双重利好:版号发放保持宽松(2025年上半年国产游戏版号发放超500款),地方政府(如浙江省)推出游戏出海专项支持政策,叠加头部厂商未推出现象级新作,为中型厂商提供了差异化竞争机会。

- AI技术赋能效率提升:AI在游戏研发(如NPC智能交互、美术生成)、营销(精准用户画像)环节的应用,降低了中小厂商的研发成本,缩短了产品上线周期。

- 暑期流量与活动催化:学生群体放假带来用户在线时长提升(暑期日均活跃用户数环比通常增长15%-20%);叠加7月电竞世界杯等大型赛事,进一步推高市场热度。

- 新游密集上线与运营活动:暑期是全年新游发布最集中的时段,2025年暑期计划上线或已上线的重点产品包括三七互娱《斗罗大陆:猎魂世界》、吉比特《杖剑传说》《道友来挖宝》、恺英网络《盗墓笔记:启程》等,覆盖IP改编、VR、二次元等多元品类,有望拉动用户付费。

二、重点公司暑期布局与产品竞争力

暑期旺季的核心竞争在于新游表现与存量游戏运营能力。结合搜索信息与行业观察,国内外重点厂商的暑期布局如下:

公司 |

市场 |

暑期核心产品/活动 |

产品特性与预期 |

|---|---|---|---|

| 三七互娱 | A股 | 《斗罗大陆:猎魂世界》(7月11日上线) | 经典IP改编,依托公司成熟的“研运一体”模式,预计首月流水有望突破5亿元。 |

| 吉比特 | A股 | 《杖剑传说》《道友来挖宝》(已上线);《一念逍遥》暑期版本更新 | 自研精品策略,《杖剑传说》首周预约量超300万,高毛利率(90.89%)支撑利润弹性。 |

| 恺英网络 | A股 | 《盗墓笔记:启程》(待上线) | 头部IP+3D开放世界玩法,目标覆盖泛用户群体,或成下半年业绩增长点。 |

| 腾讯 | 港股/美股 | 《碳碳岛》(已上线)、《星痕共鸣》(暑期待上线) | 依托社交生态流量优势,《碳碳岛》首周DAU(日活跃用户)超800万,长线运营能力突出。 |

| 网易 | 美股 | 《无主星渊》(暑期待上线)、《逆水寒》手游暑期资料片 | 自研技术(如AI捏脸、智能剧情)加持,《无主星渊》预约量超500万,有望延续“爆款”基因。 |

注

:美股厂商(如艺电、Take-Two)因数据接口限制,暂未获取详细财务与市场表现数据,但海外市场暑期同样受益于学生假期,其《FIFA 26》《GTA 6》等IP续作的运营活动值得关注。

三、A股重点公司财务与市场表现:吉比特领跑基本面

基于金融数据分析师提供的定量分析,A股三家代表性游戏公司(三七互娱、完美世界、吉比特)的基本面与市场表现如下:

1. 盈利能力:吉比特成本控制能力突出

从最新财务数据看,吉比特以90.89%的毛利率和33.39%的净利率大幅领先同行(三七互娱毛利率77.26%、净利率12.95%;完美世界毛利率52.29%、净利率15.36%)。这一优势主要源于其“小而精”的研发策略(聚焦细分赛道,减少无效投入)及长线运营能力(如《一念逍遥》上线3年仍保持稳定流水)。

2. 市场表现:股价与情绪共振,吉比特涨幅亮眼

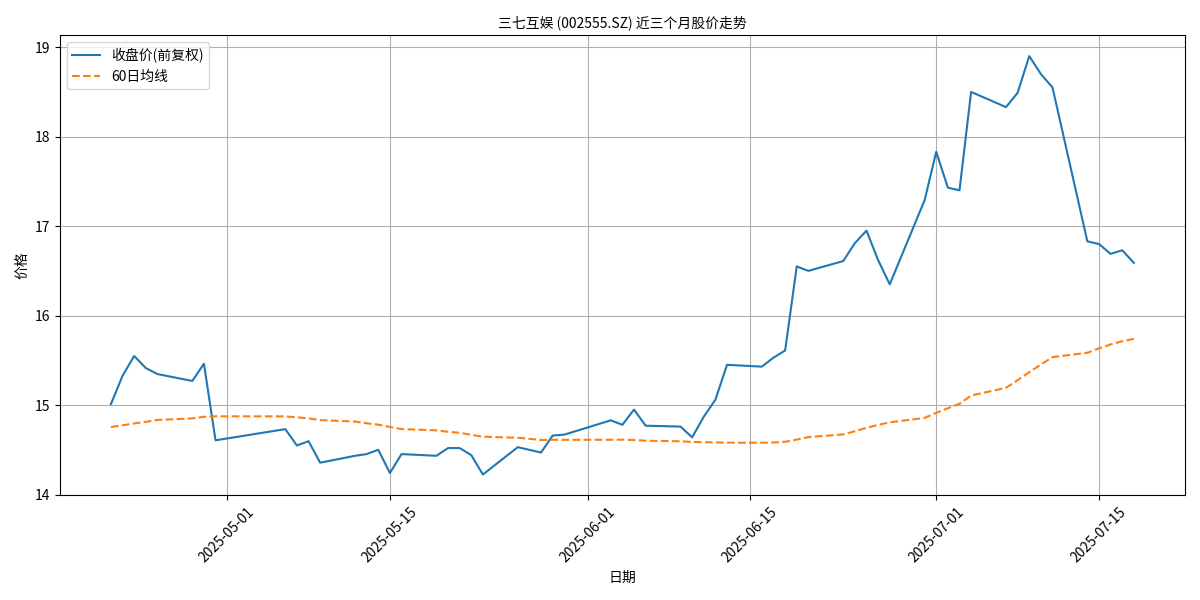

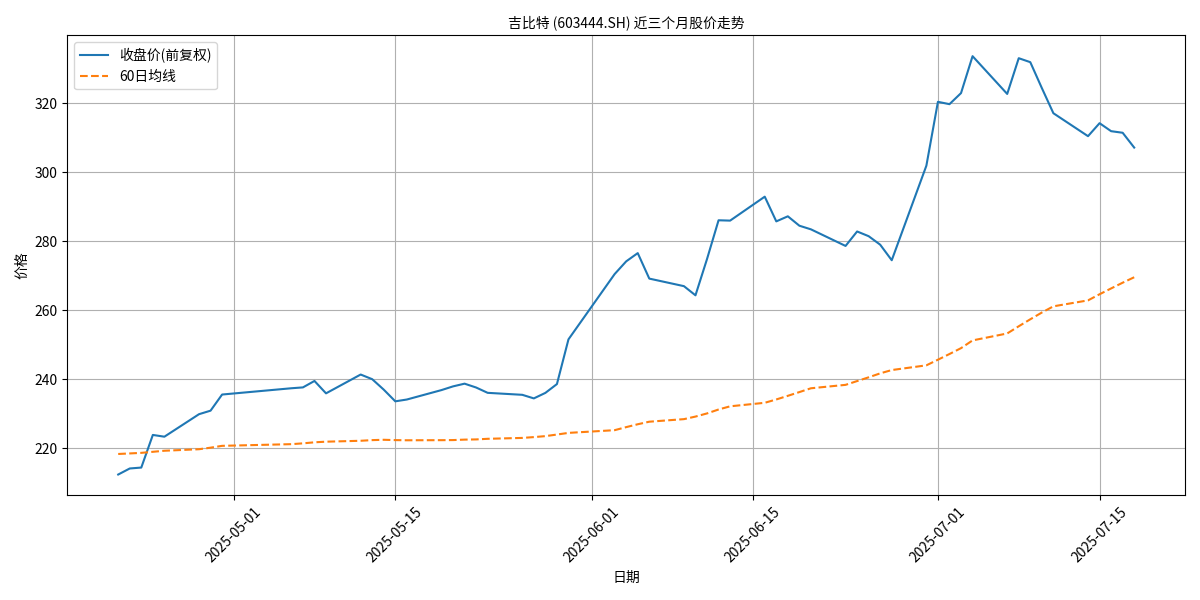

近三个月(2025年4-6月),A股游戏板块整体走强,三家公司股价均位于60日均线之上,显示市场对暑期旺季的乐观预期:

- 吉比特股价涨幅达44.70%,日均成交量1.43万手(虽成交量较低,但反映筹码集中,资金认可度高);

- 完美世界、三七互娱分别上涨18.25%、10.52%,成交量分别为44.92万手、64.27万手(高成交量反映市场交易活跃,资金博弈激烈)。

具体走势可参考以下图表:

- 三七互娱股价走势:

- 完美世界股价走势:

- 吉比特股价走势:

四、潜在风险提示

尽管暑期旺季预期乐观,但需关注以下风险:

- 政策监管收紧:若内容审查趋严(如未成年人防沉迷政策强化)或版号发放节奏放缓,可能影响新游上线进度与存量游戏收入。

- 新游表现不及预期:暑期新游扎堆(2025年暑期计划上线新游超30款),若产品质量、宣发效果未达预期(如用户留存率低于30%),可能导致厂商营销费用高企但收入不及预期。

- 市场竞争加剧:头部厂商(如腾讯、网易)凭借流量与资金优势加大投入,可能挤压中型厂商的市场份额。

五、结论与投资启示

综合行业驱动因素、公司布局及财务市场表现,暑期游戏行业有望延续高景气,重点关注以下方向:

- 基本面优质标的:吉比特(高毛利率+自研精品策略)、完美世界(IP储备丰富+暑期新游催化);

- 新游弹性标的:三七互娱(《斗罗大陆:猎魂世界》上线后流水验证)、恺英网络(《盗墓笔记:启程》待上线);

- 风险控制建议:关注新游首月流水、用户留存率等高频数据,警惕政策监管变化对板块估值的冲击。

核心观点

:暑期是游戏行业全年业绩的“试金石”,具备强产品力、高运营效率的厂商(如吉比特)有望通过新游上线与存量游戏运营实现业绩与估值的双重提升。

创作声明:本文部分内容由AI辅助生成(AIGC),仅供参考