钉钉与飞书AI表格竞争如何影响阿里巴巴股价?

分析阿里巴巴钉钉与飞书在AI表格产品上的竞争,探讨其对阿里云智能集团收入及股价的影响,包括市场份额、商业化进展及战略协同价值。

用户关注的核心问题是:阿里巴巴钉钉与字节跳动飞书在AI表格产品上的竞争,如何通过业务表现、市场预期等路径传导至阿里巴巴(BABA.US)股价。本报告结合协同办公行业竞争格局、钉钉在阿里战略中的定位、阿里财务数据及股价表现,从“产品竞争→业务影响→财务传导→股价波动”的逻辑链条展开分析。

中国协同办公软件市场已进入头部竞争阶段,钉钉、企业微信、飞书等占据超70%市场份额。据行业报告,2024年钉钉活跃用户数突破6亿,企业覆盖超500万家;飞书多维表格月活近千万(2025年6月数据),在互联网科技等创新型企业中渗透率较高。未来五年,行业预计以18%-20%的年复合增长率高速扩张,AI技术(如AI表格)是驱动增长的核心引擎。

AI表格作为协同办公的核心场景之一,是企业数据流转、业务流程重构的关键工具,其竞争本质是“技术能力+生态粘性+客户适配性”的综合较量:

- 产品功能差异:钉钉强调“每个单元格是AI入口”,推动表格与企业智能办公深度融合;飞书则以“单表1000万热行处理能力”为优势,侧重高性能数据处理与BI分析。

- 市场策略分化:钉钉依托超4000家生态伙伴推广,聚焦传统管理模式企业(大中小企业全覆盖);飞书以内部实践案例为背书,主攻追求创新、强调协作的互联网科技企业。

- 商业化进展:飞书2024年ARR(年度经常性收入)超3亿美元,钉钉2025年上半财年ARR为2亿美元,计划2025年实现盈亏平衡。

钉钉不仅是独立办公软件,更是阿里巴巴拓展企业级市场的核心载体:

- 与阿里云深度协同:钉钉的AI能力依赖阿里云的算力与大模型支持,同时为阿里云沉淀企业数据、拓展客户群体(企业用户可无缝对接阿里云服务)。

- 战略优先级:钉钉的增长直接关系阿里在B端数字化服务的市场地位,其表现影响投资者对“阿里云+钉钉”协同生态的长期信心。

根据阿里2025财年第二财季(截至2024年9月30日)财报,云智能集团(包含阿里云、钉钉及其他企业服务)营收为296.10亿元人民币,占公司总营收(2365.03亿元)的12.52%。尽管占比低于电商主业(约60%),但云智能集团是阿里第二大收入板块,且被视为“第二增长曲线”的核心。

-

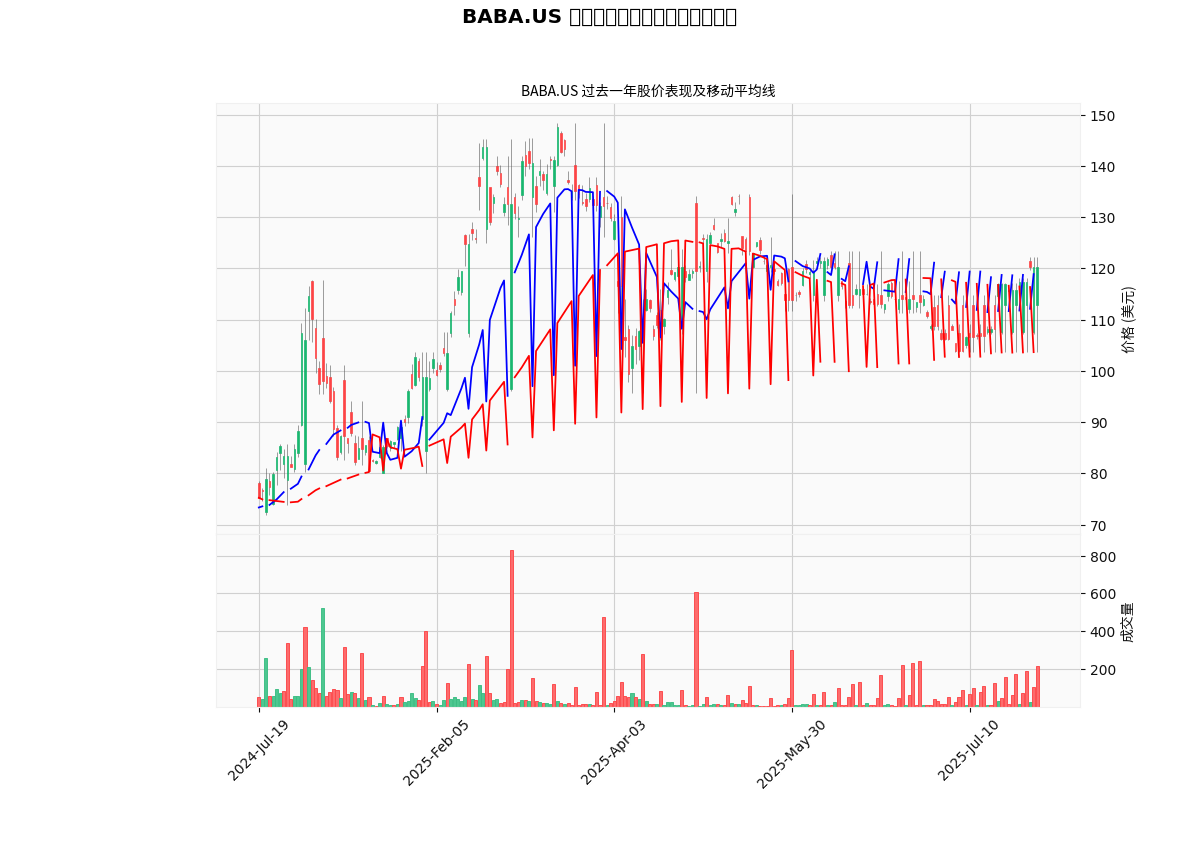

股价趋势:过去一年(2024年7月-2025年7月),BABA.US股价呈现震荡下行趋势(见下图),短期在20日移动平均线附近波动,中期受50日均线压制,市场情绪谨慎。

-

核心财务指标:近四个季度,阿里总营收保持稳定(2024年6月单季营收2365亿元,同比增长5%),但净利润波动较大(2024年6月单季净利润同比大增63%,此前两季度因投资收益等因素大幅下滑)。当前市盈率(PE TTM)为15.42,处于历史低位,反映市场对其增长预期的谨慎。

钉钉作为云智能集团的重要组成部分,其市场份额、商业化进展(如ARR增速、盈亏平衡目标)直接影响云智能集团的收入增速。若飞书凭借技术优势(如数据处理能力)或差异化策略(主攻互联网企业)抢占增量市场,可能导致钉钉用户增长放缓或客户流失,进而拖累云智能集团的收入增速。

钉钉与阿里云的协同是阿里企业级服务的核心竞争力。若钉钉在AI表格竞争中失利,可能削弱其作为“企业数据入口”的价值,进而影响阿里云的客户粘性(企业用户可能因钉钉体验不佳转向其他云服务商)。这一风险会被市场放大,导致投资者对“阿里云+钉钉”生态的长期价值重估,从而压低阿里整体估值。

当前阿里PE TTM仅15.42,处于历史低位,反映市场已计入部分悲观预期(如电商增长放缓、云业务竞争加剧)。若钉钉在AI表格竞争中释放积极信号(如用户增速超预期、盈亏平衡提前),可能成为股价催化剂;反之,若竞争劣势持续,可能进一步压制估值。

钉钉与飞书在AI表格的竞争对阿里股价的影响,本质是“战略业务增长预期”与“市场估值逻辑”的博弈:

- 短期:云智能集团收入占比约12.52%,直接财务影响有限,但作为“第二增长曲线”的核心,其竞争态势(如用户增速、商业化进展)会显著影响市场情绪。

- 长期:钉钉与阿里云的协同价值是阿里企业级服务的关键,若竞争导致协同效应弱化,可能动摇市场对其B端战略的信心,进而长期压制估值。

- 乐观情景:若钉钉通过生态优势(4000家伙伴)和阿里云技术支持,在传统企业市场保持份额,并在AI功能(如业务流程重构)上拉开差距,可能提振云智能集团增长预期,推动股价修复。

- 风险情景:若飞书持续抢占互联网企业客户,且钉钉商业化进展不及预期(如2025年未实现盈亏平衡),可能加剧市场对云业务增长的担忧,股价或进一步承压。

创作声明:本文部分内容由AI辅助生成(AIGC),仅供参考