2025年07月中旬 YouTube广告收入增长如何影响爱奇艺股价?深度分析

本报告分析YouTube广告收入增长率对爱奇艺股价的影响,探讨全球与中国流媒体市场差异、商业模式分化及爱奇艺独立驱动因素,为投资者提供决策参考。

发布时间:2025年7月20日 分类:金融分析 阅读时间:10 分钟

YouTube广告收入增长率对爱奇艺股价的影响分析报告

引言

用户关注的核心问题是:作为全球头部流媒体平台的YouTube,其广告收入增长率如何影响中国流媒体龙头爱奇艺的股价?本报告将结合爱奇艺股价历史走势、YouTube广告收入增长数据,以及两者商业模式差异、行业环境与爱奇艺独立影响因素,从量化关联与定性逻辑两个维度展开分析。

一、基础数据回顾:爱奇艺股价与YouTube广告收入趋势

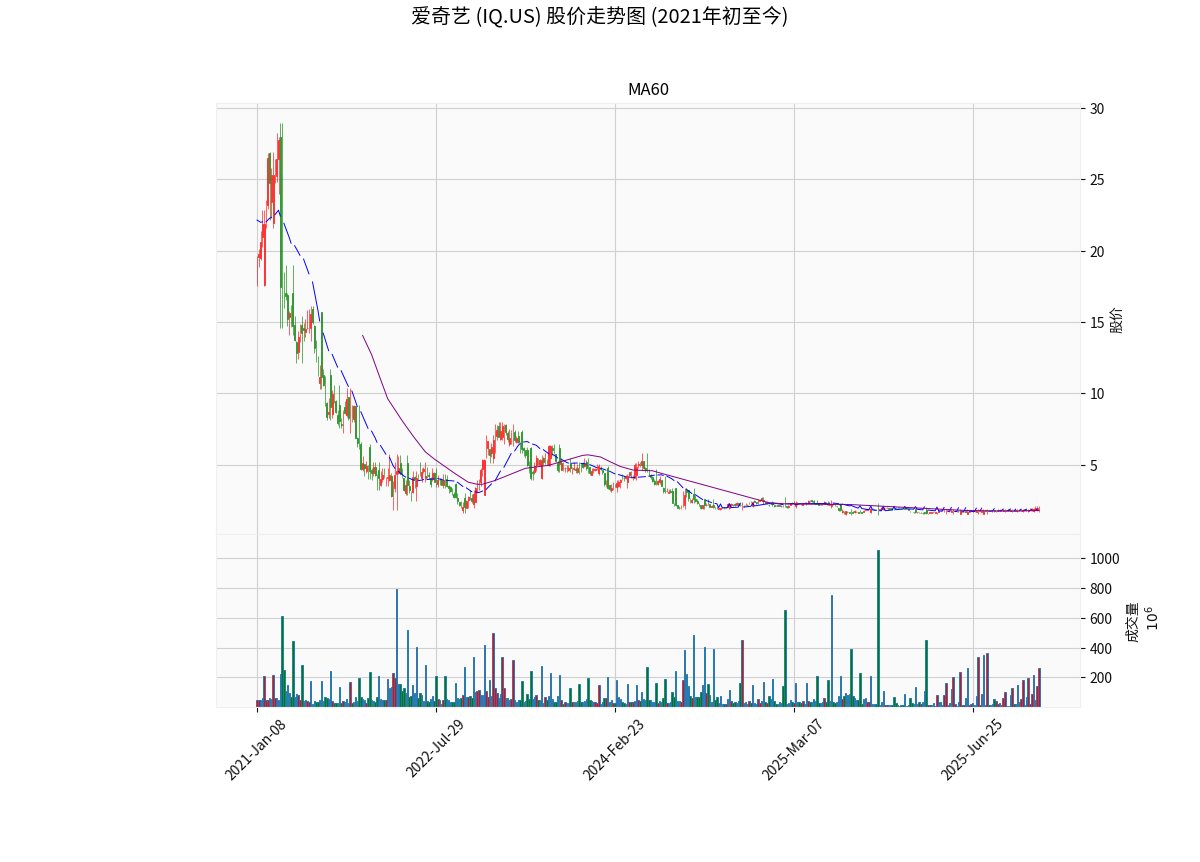

1.1 爱奇艺股价走势(2021年初至今)

根据金灵量化数据库及可视化图表( ),爱奇艺(IQ.US)股价呈现“持续下跌→低位震荡”的双阶段特征:

),爱奇艺(IQ.US)股价呈现“持续下跌→低位震荡”的双阶段特征:

- 2021年初-2022年初:股价从高位快速下行,形成明显下降通道。这一阶段的核心驱动因素是市场对流媒体行业竞争加剧(如腾讯视频、优酷的内容投入)、爱奇艺内容成本高企(版权采购与自制剧投入占比超营收50%)及盈利能力的担忧(连续多年净亏损)。

- 2022年中至今:股价进入低位震荡区间(多数时间在2-5美元/股),MA20与MA60均线胶着,反映多空力量平衡。尽管偶尔出现短期反弹(如2023年Q4因会员提价预期),但缺乏持续上涨动能,市场对其盈利模式的质疑未根本缓解。

1.2 YouTube广告收入增长趋势(2021Q4-2024Q4)

受限于数据可得性(部分季度数据缺失),YouTube广告收入呈现“短期下滑→复苏增长”的特征(数据来源:Alphabet财报整理):

- 2021Q4-2022Q2:广告收入从86.33亿美元降至73.40亿美元,反映全球疫情后广告主预算收缩、短视频(TikTok)分流用户时长的冲击。

- 2023Q2-2024Q4:收入从76.65亿美元(同比+4.43%)回升至104亿美元(同比+13.04%),主要受益于AI驱动的广告精准投放(如YouTube Shorts的信息流广告)及全球数字广告市场回暖(2025年全球在线广告规模预计达5.4万亿美元)。

二、YouTube广告收入增长对爱奇艺股价的影响机制分析

2.1 行业风向标效应:间接反映视频广告市场景气度,但传导有限

YouTube作为全球最大视频平台(月活用户超25亿),其广告收入增长被视为全球在线视频广告市场的“先行指标”:

- 正向信号:YouTube广告收入复苏(2023Q2起同比转正,2024年Q3-Q4增速超12%),表明全球视频广告市场需求回暖,广告主对视频内容的预算分配增加。这一趋势理论上利好所有依赖广告收入的流媒体平台(包括爱奇艺),可能提振投资者对行业整体的信心。

- 传导限制:但市场分析师普遍认为,YouTube的“风向标”作用更多针对全球市场,而爱奇艺的核心市场是中国(占其营收90%以上)。中国数字广告市场虽与全球趋势相关(如品牌广告主预算联动),但受本土政策(如互联网内容监管)、竞争格局(腾讯视频、抖音分流)影响更大,因此YouTube的增长信号对爱奇艺的直接传导较弱。

2.2 商业模式差异:广告收入对两者的重要性显著分化

YouTube与爱奇艺的商业模式差异,决定了广告收入增长对股价的影响权重不同:

- YouTube:广告是核心收入支柱(占Alphabet总营收约25%,占YouTube分部营收超80%)。其广告收入增长直接反映平台用户粘性、广告技术竞争力(如AI推荐)及市场份额,是投资者评估其价值的核心指标。

- 爱奇艺:广告是第二大收入来源(2024年占比约30%),会员服务(占比50%)为第一大收入。近年来,爱奇艺通过“降本增效”(如减少低效内容投入)和“会员提价”(2023年起连续3次上调订阅费),逐步降低对广告的依赖。因此,广告收入增长对其整体营收的边际贡献有限,难以单独驱动股价上涨。

2.3 爱奇艺的独立影响因素:本土环境与自身运营主导股价波动

爱奇艺股价更多受以下特有因素驱动,这些因素可能放大或削弱YouTube广告增长的传导效应:

- 国内宏观经济:中国居民娱乐消费支出与GDP增速高度相关(2024年社零总额中娱乐消费占比约8%)。若经济下行(如2022年),居民削减非必需支出(如视频会员),即使YouTube广告增长,爱奇艺的会员与广告收入仍可能承压,股价下跌压力加剧;反之,经济复苏时,行业整体回暖可能强化YouTube增长信号的积极影响。

- 监管政策:中国对网络视听内容的监管(如“限薪令”“内容备案制”)直接影响爱奇艺的内容成本与上线效率。例如,2023年“清朗行动”要求减少娱乐综艺占比,导致其内容制作周期延长、成本上升,股价短期下跌;此时即使YouTube广告增长,市场对爱奇艺的盈利预期仍偏谨慎。

- 本土竞争格局:腾讯视频(背靠腾讯生态)、优酷(阿里支持)及短视频平台(抖音、快手)持续分流用户时长与广告主预算。2024年数据显示,抖音用户日均使用时长超120分钟,远超爱奇艺的45分钟,导致爱奇艺广告加载率(广告时长占比)受限。若竞争加剧(如对手推出低价会员),即使YouTube广告增长,爱奇艺的市场份额与议价能力仍可能下降,股价难以上行。

- 自身运营能力:内容成本控制(如自制剧占比从2021年的30%提升至2024年的55%,降低版权采购成本)与会员增长(2024年末会员数达1.2亿,同比+8%)是关键。若内容ROI(投入产出比)提升、会员付费率增长,市场对其盈利预期改善,YouTube广告增长的积极信号可能被放大;反之,若内容成本失控(如2021年《迷雾剧场》投入超10亿元但播放量未达预期),即使行业趋势向好,股价仍可能下跌。

三、结论与投资启示

3.1 核心结论

YouTube广告收入增长率与爱奇艺股价之间存在

间接弱关联

,但并非直接因果关系:

- YouTube广告增长反映全球视频广告市场回暖,可能通过“行业信心”渠道对爱奇艺股价产生边际利好;

- 由于商业模式差异(爱奇艺对广告依赖度低)、核心市场隔离(中国本土环境主导)及独立影响因素(监管、竞争、自身运营),YouTube的增长信号对爱奇艺股价的传导效应有限;

- 爱奇艺股价的核心驱动因素仍是其在中国市场的竞争地位、内容成本控制能力及会员增长潜力。

3.2 投资启示

投资者在评估爱奇艺股价时,需重点关注以下指标:

- 本土市场指标:中国社零总额中娱乐消费增速、互联网内容监管政策变化;

- 竞争格局:与腾讯视频、抖音等平台的用户时长与广告主预算争夺;

- 自身运营:会员ARPU(单用户收入)、内容ROI(自制剧播放量/投入比)、净亏损收窄进度;

- 可将YouTube广告增长作为“全球行业景气度”的参考指标,但需结合中国本土环境综合判断,避免过度依赖单一外部信号。

(注:本报告数据基于金灵量化数据库及公开财报整理,部分YouTube广告收入数据因数据库限制采用网络搜索结果,可能存在季度不连续风险。)

创作声明:本文部分内容由AI辅助生成(AIGC),仅供参考