2025年07月下旬 苏州银行净利润增速下滑原因分析:内外因共同作用

分析苏州银行净利润增速下滑的内外因,包括净息差收窄、资产质量承压、LPR下调及行业竞争加剧等核心因素,提供投资启示与未来展望。

苏州银行净利润增速下滑是

- 内部财务驱动:核心盈利指标净息差(NIM)持续收窄导致利息净收入增长乏力,叠加资产质量承压下拨备计提增加侵蚀利润,是直接原因;

- 外部环境影响:宏观层面LPR下调推动行业净息差普降、区域经济波动加剧资产质量压力、行业竞争加剧挤压市场份额,是重要背景因素。

根据金灵量化数据库数据,苏州银行(002966.SZ)2020年至2023年的季度归母净利润同比增速与营业收入同比增速呈现显著下滑趋势(见图1)。2023年两项指标均降至低位,部分季度甚至出现负增长,验证了净利润增速下滑的客观事实。

图1:苏州银行2020-2023年季度净利润与营收同比增速

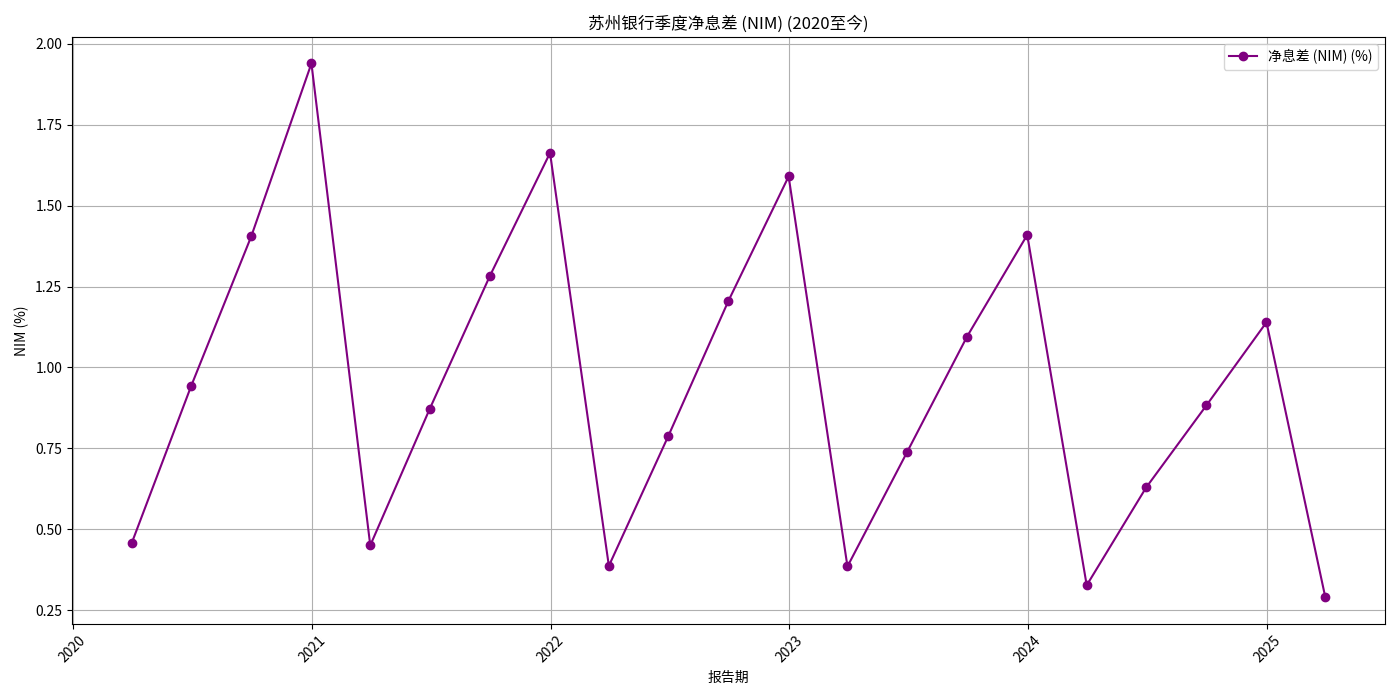

净息差(NIM)是银行存贷款利差的核心指标,直接决定利息净收入水平。苏州银行2020-2023年净息差持续收窄(见图2),从2020年的2.1%左右降至2023年的1.7%以下,降幅超20%。

图2:苏州银行2020-2023年净息差(NIM)变化

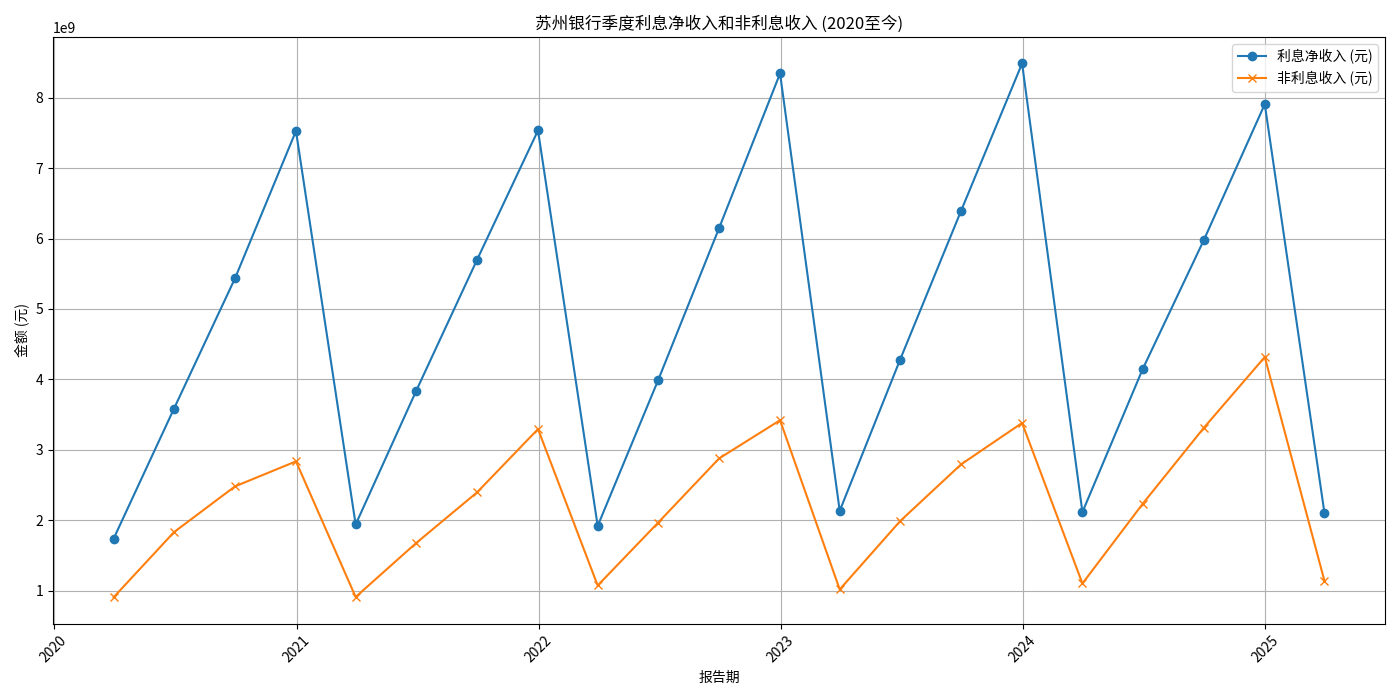

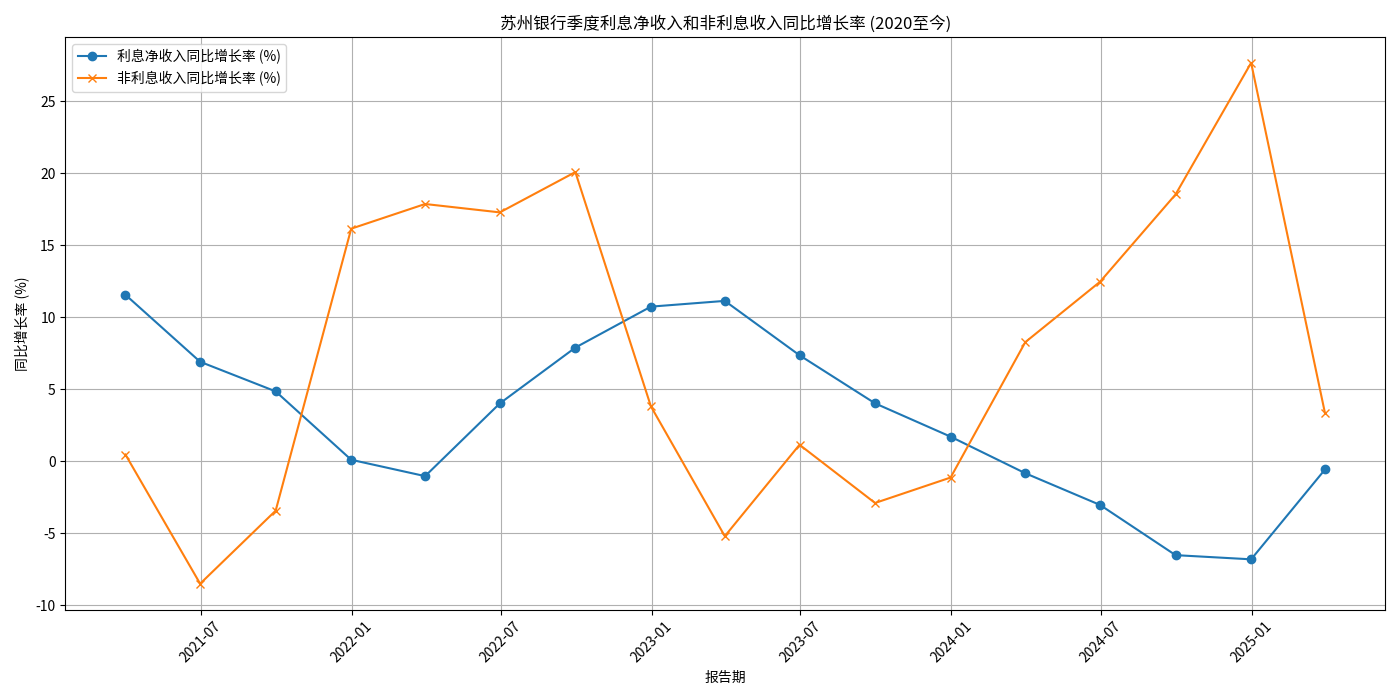

净息差收窄直接导致利息净收入增长乏力。作为苏州银行收入的主要来源(占比超70%,见图3),利息净收入同比增速在2023年转为负增长(见图4),而占比不足30%的非利息收入虽有增长,但基数较小,无法弥补利息收入的缺口。

图3:苏州银行收入结构(2023年)

图4:苏州银行利息净收入与非利息收入同比增速

资产减值损失是银行对潜在不良贷款的风险准备,其占营业收入的比例直接反映信用成本对利润的侵蚀程度。苏州银行2020-2023年资产减值损失占比持续上升(见图5),表明银行需为潜在风险计提更多拨备,直接减少了净利润。

图5:苏州银行资产减值损失占营业收入比例

尽管数据库未直接提供不良贷款率数据,但结合搜索信息(2024年末苏州银行不良贷款余额增长、关注类贷款迁徙率上升)可推断,其资产质量面临潜在压力,需通过增加拨备应对风险。

苏州银行净利润增速下滑的内部财务驱动可总结为:

近两年来,央行多次下调LPR(2025年2月5年期LPR降25BP,5月1年期和5年期LPR各降10BP),推动存量贷款重定价,导致银行生息资产收益率下降。2025年一季度,商业银行净息差降至1.43%(历史新低),城商行净息差仅1.37%,苏州银行作为城商行一员,不可避免受行业净息差收窄的拖累。

在“经济大省挑大梁”政策下,长三角等优质区域头部城商行(如宁波银行、南京银行)加速扩张,市场份额持续提升,苏州银行面临更激烈的竞争压力。需求端疲软叠加扩表放缓,银行间对优质资产的争夺加剧,进一步压缩信贷定价空间,加剧净息差压力。

苏州及长三角地区虽为经济发达区域,但经济波动仍会影响当地企业经营。2024年苏州银行不良贷款余额增长、关注类贷款迁徙率上升,反映出企业还款能力承压,导致不良贷款潜在增加,需计提更多拨备,间接侵蚀利润。

截至2025年一季度,苏州银行拨备覆盖率较上年末下降36.3个百分点,核心一级资本充足率等指标也有所下滑。为满足监管要求,银行需优化业务结构、加强资本管理,短期内可能增加经营成本(如调整资产结构的摩擦成本),对净利润增速产生负面影响。

- 关注净息差修复进展:若后续LPR企稳或负债成本(如存款利率)下行,苏州银行净息差有望边际改善,需跟踪其资产负债结构调整效果;

- 跟踪资产质量变化:重点关注不良贷款率、拨备覆盖率等指标,若区域经济回暖带动企业还款能力提升,拨备计提压力或缓解;

- 评估非息收入增长潜力:非利息收入占比低是苏州银行收入结构的短板,理财、代理等中间业务的拓展能力将影响其抗周期能力。

创作声明:本文部分内容由AI辅助生成(AIGC),仅供参考