蓝思科技AI眼镜业务增长潜力分析:行业前景与挑战

分析蓝思科技AI眼镜业务的增长潜力,涵盖行业高景气度、公司技术储备与财务约束,探讨其未来市场机会与风险。

蓝思科技AI眼镜业务的增长潜力需从“行业高景气度驱动”“公司现有业务布局基础”及“财务与市场约束”三方面综合评估:

- 行业层面:全球AI眼镜(含AR/VR)市场处于高速成长期,预计未来5年复合增长率超30%,技术进步与应用场景扩展为核心驱动力,行业天花板较高。

- 公司层面:蓝思科技已深度绑定Rokid、Meta等头部客户,具备从精密组件到整机组装的全链条供应能力,且拥有纳米微晶玻璃等关键技术储备,初步构建了业务壁垒;但公司整体毛利率持续承压(2020-2024年从29.44%降至15.89%),可能限制其对AI眼镜业务的研发与产能投入。

- 风险层面:行业竞争激烈(主要对手包括Sony、Apple等国际巨头),且蓝思科技AI眼镜业务的具体研发投入、产能规划及管理层战略定位信息缺失,增长确定性存在不确定性。

全球AI眼镜(含AR/VR)市场正处于爆发期。根据行业研究,2025年市场规模预计突破千亿元人民币(部分机构预测达数千亿美元),未来5年复合增长率(CAGR)保持在30%以上;至2030年,随着硬件性能提升(如高分辨率、低延迟)与软件生态完善(内容创作、应用开发),市场规模有望进一步扩大。中国作为全球重要市场,在消费电子“智能生态”转型背景下(2025年行业从“功能驱动”向“场景化、生态化”升级),国产厂商(如Rokid)加速布局元宇宙硬件生态,为蓝思科技等供应链企业提供了本土化机遇。

- 驱动因素:技术进步(5G、AI、边缘计算提升设备性能)、消费者对沉浸式体验需求(教育、娱乐、旅游等场景)、企业降本增效需求(工业设计、制造、培训等环节)是核心推动力。

- 技术趋势:硬件向“轻薄化、高性能”演进(如AR眼镜需更高分辨率、更低延迟;VR设备需降低佩戴不适感);软件生态从单一功能向多场景应用扩展(如教育、医疗、工业等垂直领域定制化内容)。

行业参与者包括国际巨头(Apple、Microsoft、Sony)与国内新兴厂商(Rokid、大朋VR等)。蓝思科技的主要竞争对手为具备全链条供应能力的精密制造企业(如立讯精密、歌尔股份),但当前市场份额分布尚未明确,行业仍处于“跑马圈地”阶段,新进入者仍有机会通过客户绑定与技术突破抢占份额。

蓝思科技已深度参与AI眼镜产业链,具体表现为:

- 核心客户:是全球首款量产AI+AR眼镜Rokid Glasses的独家配件供应商及整机组装商,并为北美头部客户(如Meta)供应导光模组、Mic模组等关键部件。

- 产品范围:从精密组件(塑胶、金属结构件)到功能模块(导光模组、Mic模组),再到整机组装,覆盖AI眼镜生产全链条,体现了公司在消费电子精密制造领域的综合能力。

蓝思科技拥有纳米微晶玻璃技术(抗摔性提升3倍,镜片透光率超95%),该技术不仅可提升AI眼镜的耐用性与视觉体验,还为未来脑机接口硬件集成预留了技术空间,构成其在光学组件领域的差异化竞争力。

从公司整体财务表现看(表1):

- 营收持续增长:2020-2024年营业收入从369.39亿元增至698.97亿元,CAGR达18.3%,显示公司具备较强的规模扩张能力。

- 净利润波动,毛利率持续下行:2021年净利润因成本压力同比下滑57.72%,后续虽恢复增长(2024年净利润36.24亿元,同比+19.94%),但毛利率从2020年的29.44%降至2024年的15.89%,反映公司面临产品价格竞争加剧或成本上升的挑战。

| 年份 | 营业收入 | 净利润 | 毛利率(%) | 营收同比(%) | 净利润同比(%) |

|---|---|---|---|---|---|

| 2020 | 369.39 | 48.96 | 29.44 | — | — |

| 2021 | 452.68 | 20.70 | 20.92 | 22.55 | -57.72 |

| 2022 | 466.99 | 24.48 | 19.21 | 3.16 | 18.25 |

| 2023 | 544.91 | 30.21 | 16.63 | 16.69 | 23.42 |

| 2024 | 698.97 | 36.24 | 15.89 | 28.27 | 19.94 |

毛利率的持续下行可能限制公司对AI眼镜业务的研发投入与产能扩张。若未来AI眼镜业务无法通过高附加值产品(如定制化光学模组)提升毛利率,其对公司整体盈利的贡献可能有限。

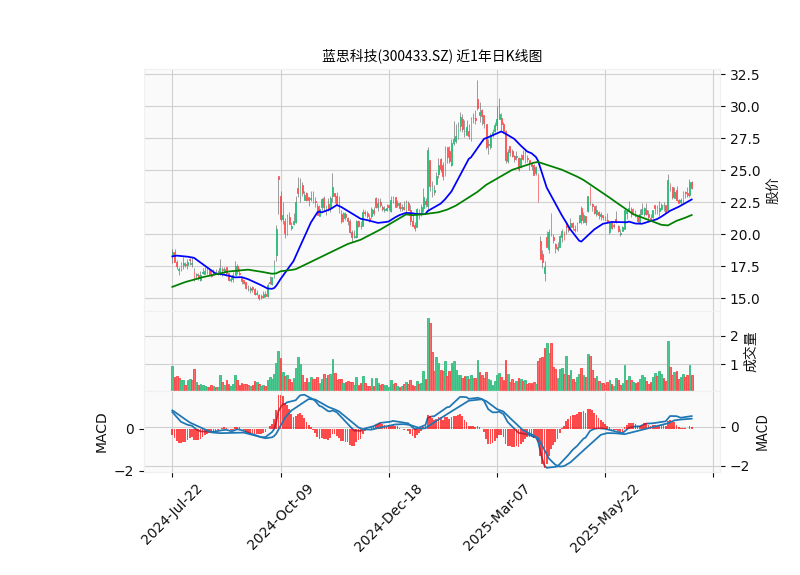

从近一年股价走势(图1)看,蓝思科技股价整体震荡下行,多数时间运行于MA20(20日均线)和MA60(60日均线)下方,技术指标MACD长期处于零轴下方,显示市场对公司传统消费电子业务(如手机玻璃、结构件)的增长预期较为悲观。当前PE-TTM为34.22倍,PB为2.41倍,估值水平处于历史中等偏上区间,若AI眼镜业务未能快速兑现业绩,股价可能面临进一步调整压力。

图1:蓝思科技近1年日K线图(含MA20、MA60及MACD指标)

AI眼镜行业的高增长为蓝思科技提供了市场空间,但其能否抓住机遇取决于两点:

- 客户订单的持续性:当前蓝思科技的AI眼镜业务主要依赖Rokid、Meta等客户,若头部客户订单波动(如Meta调整硬件战略)或转向其他供应商(如立讯精密),业务增长将受直接冲击。

- 研发与产能的投入强度:公司需加大对AI眼镜核心技术(如光波导、Micro-OLED)的研发投入,并扩张相关产能以满足客户需求。但受限于整体毛利率下行,公司是否有足够资源支持这一投入存在不确定性。

- 行业竞争加剧:国际巨头(如Apple)与国内精密制造企业(如立讯精密)均在加速布局AI眼镜供应链,蓝思科技需持续提升技术壁垒以保持竞争力。

- 技术迭代风险:AI眼镜技术(如显示、交互)快速演进,若公司未能及时跟进(如纳米微晶玻璃技术未被主流客户采纳),可能面临技术淘汰风险。

- 信息透明度不足:当前缺乏公司AI眼镜业务的研发投入、产能规划及管理层战略定位等关键信息,增长确定性难以全面评估。

蓝思科技AI眼镜业务具备“行业高景气+客户绑定+技术储备”三重基础,短期有望受益于AI眼镜市场的爆发式增长;但长期增长潜力需关注公司在研发投入、产能扩张及客户订单持续性上的表现。对于投资者而言:

- 乐观情景:若公司AI眼镜业务订单快速放量(如成为苹果Vision Pro供应链核心成员),且毛利率企稳回升,其估值与业绩有望迎来“戴维斯双击”。

- 谨慎情景:若行业竞争加剧或公司投入不足,AI眼镜业务可能仅作为传统业务的补充,对整体业绩贡献有限。

创作声明:本文部分内容由AI辅助生成(AIGC),仅供参考