金通灵财务造假案投资者赔偿进展分析(2025最新)

深度解析金通灵财务造假案投资者赔偿进展:特别代表人诉讼已启动覆盖5万投资者,刑事判决未定影响赔付能力,索赔条件与诉讼时效详解。

金通灵财务造假案已被江苏证监局正式定性。经调查,2017-2022年期间,金通灵及其子公司通过伪造工程进度确认表、提前确认未发货收入等手段,系统性虚增或虚减营业收入及利润。具体表现为:2017年虚增营业收入5.01亿元、利润总额1.46亿元(占当年披露利润总额的103.06%),后续年度亦存在类似行为。江苏证监局认定,金通灵2017-2022年年度报告存在虚假记载,并对公司及相关责任人作出行政处罚:对金通灵责令改正、警告并处150万元罚款;对多名高管给予警告及罚款。此外,金通灵及部分负责人因涉嫌欺诈发行股票罪、违规披露重要信息罪被追究刑事责任,目前刑事诉讼尚未审理。

根据《证券法》及最高人民法院相关司法解释,投资者可就财务造假导致的投资损失提起民事赔偿诉讼。结合律师团队公开信息,

金通灵案已进入司法程序的关键阶段:

- 立案与程序转换:2024年12月30日,中证中小投资者服务中心(简称“投服中心”)接受60名投资者授权,向南京中院申请作为特别代表人参与诉讼;次日,南京中院发布特别代表人诉讼权利登记公告,案件正式转换为特别代表人诉讼(即“中国版集体诉讼”),标志着法院已正式立案。

- 权利登记与推进:目前南京中院已开放端口供投资者查询是否为适格原告;投服中心已调取权利区间内投资者名单(约5万名),并于2025年1月27日向法院申请登记。案件正按特别代表人诉讼程序有序推进,但尚未有示范性判决公布。

截至2025年7月,金通灵财务造假案

从过往类似案例(如康美药业案)看,若公司被认定欺诈发行,刑事罚金标准为募集资金的20%-100%;民事赔偿方面,投资者实际获赔比例通常在30%-60%之间(需扣除系统性风险等非造假因素导致的损失)。但金通灵当前财务状况恶化可能削弱其赔付能力(详见下文分析)。

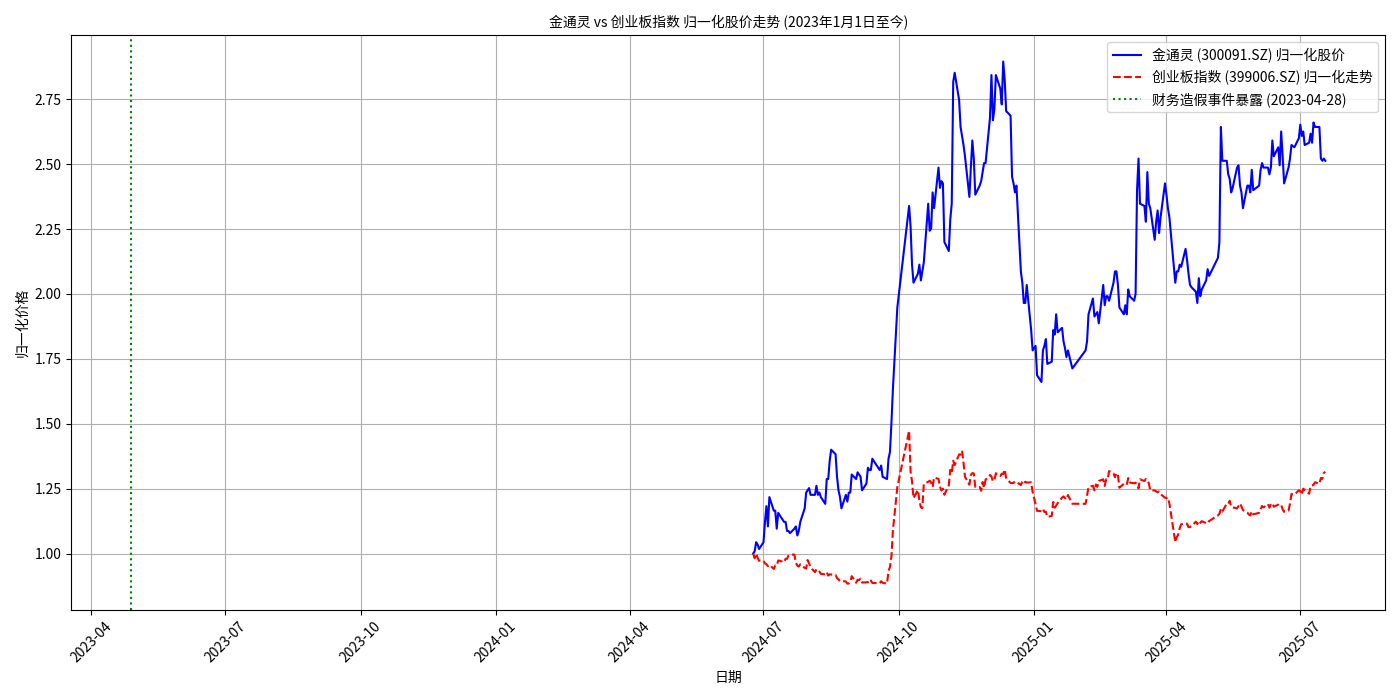

财务造假事件暴露后,金通灵的市场表现与基本面均遭受重创,进一步影响投资者赔偿的可行性。

自2023年4月28日财务造假事件暴露至2025年7月18日,金通灵股价累计跌幅达151.30%,而同期创业板指数跌幅仅31.51%,金通灵相对于创业板指数的

从关键财务指标看(表1),金通灵基本面在事件暴露后加速恶化:

- 营业收入:2022年为15.53亿元,2023年降至14.50亿元,2025年一季度仅1.21亿元(不足2022年同期的10%),显示经营活动大幅萎缩。

- 净利润:2022年亏损3.88亿元,2023年亏损扩大至5.56亿元,2025年一季度继续亏损7.76亿元,盈利能力彻底丧失。

表1:金通灵关键财务指标(单位:元)

| 报告期 | 营业收入 | 净利润 |

|---|---|---|

| 2022年末 | 1,552,600,000 | -387,762,000 |

| 2023年末 | 1,450,080,000 | -555,550,000 |

| 2025年一季度 | 120,632,000 | -77,595,200 |

注:扣非净利润、经营活动现金流等指标因财报未披露暂无法分析。

- 投资者行动建议:符合暂定索赔条件的投资者可通过关注南京中院公告或联系专业证券维权律师(如广州杨森律师团队等)登记参与特别代表人诉讼,以降低维权成本并提高效率。

- 赔偿不确定性:案件刑事部分尚未判决,可能影响民事赔偿的责任划分;金通灵财务状况恶化或导致其赔付能力不足,投资者需理性评估潜在获赔比例。

- 市场警示:财务造假事件对公司股价与基本面的长期冲击显著,投资者应高度关注上市公司信息披露合规性,避免参与存在重大财务风险的标的。

创作声明:本文部分内容由AI辅助生成(AIGC),仅供参考