2025年07月下旬 蓝思科技AI眼镜业务市场前景分析:增长潜力与投资机会

本报告分析蓝思科技AI眼镜业务的市场前景,涵盖公司基本面、行业环境及竞争格局,为投资者提供决策参考。蓝思科技凭借精密制造优势,在AI眼镜领域具备显著增长潜力。

随着AI技术与AR/VR产业的深度融合,AI眼镜作为下一代人机交互终端的潜力逐渐显现。蓝思科技(300433.SZ)作为全球消费电子精密制造龙头,其AI眼镜业务的市场前景需结合公司基本面、行业环境及竞争格局综合判断。本报告基于金融数据与行业调研,从“内部能力”与“外部环境”双维度展开分析,旨在为投资者提供决策参考。

蓝思科技近三年核心财务数据显示,公司整体经营稳健(表1):

- 营收端:2022-2024年营收从466.99亿元增至698.97亿元,年复合增长率达22.4%,2024年同比增速28.27%,显示强劲的扩张能力。

- 利润端:净利润从25.20亿元增至36.77亿元,年复合增长率19.1%,近两年同比增速均超20%,盈利能力持续提升。

- 毛利率:受市场竞争加剧及成本上升影响,毛利率从2022年的19.21%降至2024年的15.89%,但营收与利润的增长表明规模效应有效对冲了部分压力。

| 指标/年份 | 2022年 | 2023年 | 2024年 | 年复合增长率 |

|---|---|---|---|---|

| 营收(亿元) | 466.99 | 544.91 | 698.97 | 22.4% |

| 净利润(亿元) | 25.20 | 30.42 | 36.77 | 19.1% |

| 毛利率(%) | 19.21 | 16.63 | 15.89 | -8.7% |

截至2025年7月,蓝思科技PE-TTM(34.22)与PB(2.41)均远低于元器件行业平均水平(PE-TTM 108.54,PB 5.05)。低估值可能反映市场对其传统业务增长放缓的担忧,但也为新业务(如AI眼镜)的预期差修复提供了空间。

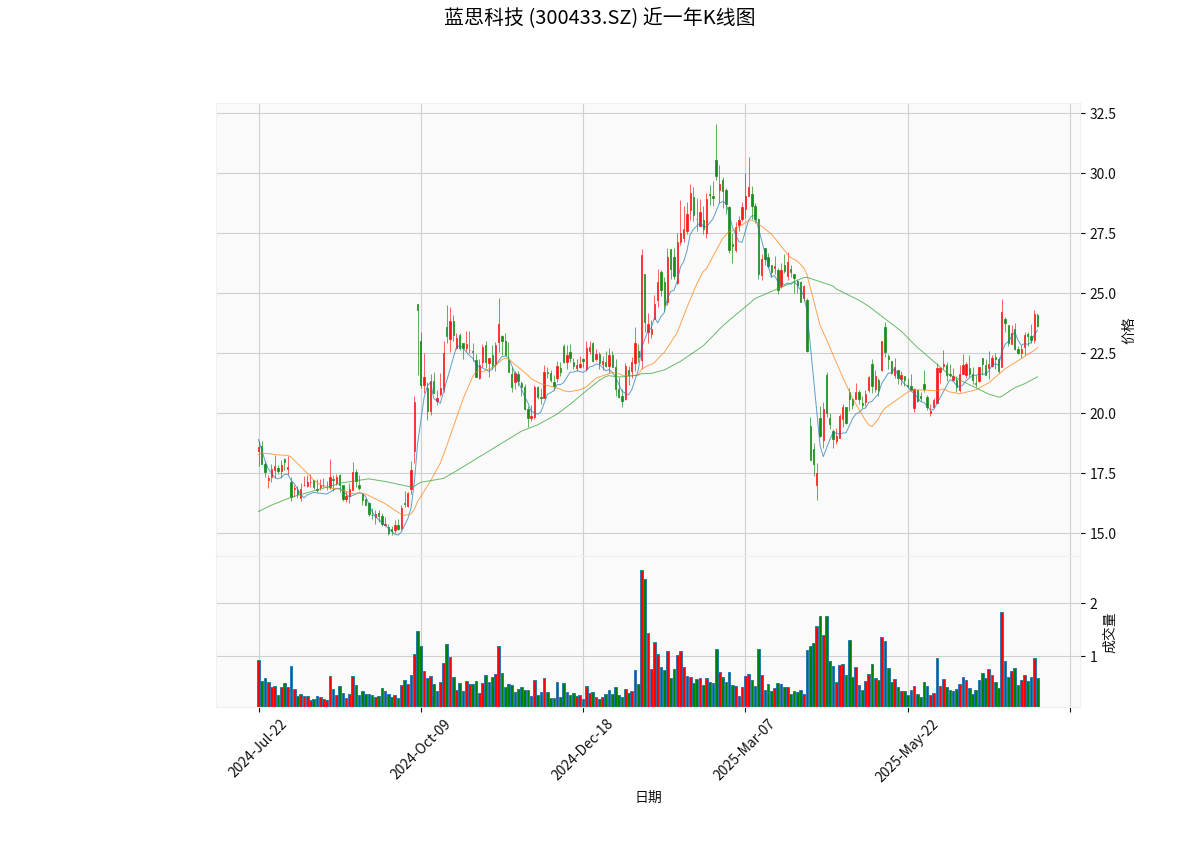

近一年日K线图( )显示,股价呈现震荡下行趋势,MA5、MA20、MA60均线空头排列,短期市场情绪偏谨慎。但结合基本面稳健性,若AI眼镜业务实现突破,股价或迎来反弹。

)显示,股价呈现震荡下行趋势,MA5、MA20、MA60均线空头排列,短期市场情绪偏谨慎。但结合基本面稳健性,若AI眼镜业务实现突破,股价或迎来反弹。

2024年公司主营业务中,“智能头显与智能穿戴类”收入34.88亿元(占总营收5%),利润6.89亿元,表明该业务已进入商业化阶段。AI眼镜作为智能穿戴的细分领域,与蓝思科技的核心能力(玻璃、金属、蓝宝石等精密加工)高度协同,技术储备扎实。

AI眼镜行业处于爆发前期,据行业报告预测:

- 全球市场:2028年出货量将达2600万台,2029年市场规模突破1000亿元;

- 中国市场:未来5年复合增长率达56%,有望成为全球增长核心引擎。

驱动因素包括AI技术迭代(如大模型赋能交互体验)、AR/VR生态完善(应用场景从C端(实时翻译、导航)向B端(工业巡检、医疗)拓展),以及政策对人工智能与可穿戴设备的支持。

AI眼镜产业链分为上游(芯片、光学模组、结构件)、中游(品牌商与代工厂)、下游(应用场景)。蓝思科技定位中游核心代工厂,竞争优势体现在:

- 技术壁垒:拥有2248项专利,在纳米微晶玻璃(提升抗摔性与透光率)、精密陶瓷等新材料加工领域领先,为AI眼镜轻量化、高耐用性提供支撑;

- 客户资源:是Meta等北美头部AI眼镜品牌的核心供应商,负责导光模组、Mic模组等关键部件生产;2024年与Rokid合作推出轻量化AI眼镜,验证其技术落地能力;

- 垂直整合能力:覆盖光学、结构件到整机组装的全环节,可快速响应客户需求并控制成本。

主要竞争对手包括歌尔股份(代工厂)、立讯精密(代工厂)及科技巨头(苹果、华为等)。蓝思科技凭借精密制造的传统优势,在结构件环节具备不可替代性。

- 机遇:

- 技术突破:国产光学模组(如光波导)、AI算法优化推动产品体验升级;

- 生态拓展:从“硬件为王”向“生态制胜”转型,内容生态(如AR游戏、企业服务)丰富将提升用户粘性;

- 政策红利:国家“十四五”规划明确支持人工智能与可穿戴设备发展。

- 挑战:

- 技术瓶颈:高算力(需低延迟交互)、长续航(需小体积电池)、轻重量(<50g)的矛盾尚未完全解决;

- 成本与价格:当前主流AI眼镜售价超3000元,限制大众市场渗透;

- 隐私安全:实时图像采集可能引发用户对数据安全的担忧。

蓝思科技AI眼镜业务前景积极,核心逻辑如下:

- 内部支撑:公司主业稳健增长,为新业务提供资金与资源;智能穿戴业务已形成收入,技术协同性强;

- 外部机遇:AI眼镜市场高速增长(中国5年CAGR 56%),公司作为核心代工厂深度绑定头部客户,技术与产能优势显著;

- 竞争壁垒:精密制造的技术积累、垂直整合能力及客户资源构筑护城河,短期难被替代。

- 关注重点:需跟踪AI眼镜业务收入占比提升速度(2024年仅5%,未来3年若能提升至15%以上将显著改善估值)、核心客户订单进展(如Meta新品导入情况)及技术突破(如纳米微晶玻璃在AI眼镜中的应用比例);

- 风险提示:行业技术迭代超预期(如MicroLED替代现有显示方案)、大客户订单波动(依赖头部品牌可能导致收入集中风险)、成本控制不及预期(若毛利率持续下滑将影响盈利)。

创作声明:本文部分内容由AI辅助生成(AIGC),仅供参考