2025年07月下旬 神通科技应收账款风险分析:资金占用与回款效率评估

深度分析神通科技(605228.SH)应收账款增长对资金流动性、坏账风险及盈利质量的影响,揭示其回款效率低于行业平均水平的潜在经营风险。

应收账款是企业因销售商品或提供服务而应向客户收取的款项,其规模和回收效率直接反映企业的经营质量与现金流健康程度。对于神通科技(605228.SH)而言,近年来应收账款持续增长,且相关指标(如周转天数、占营收比例)呈现恶化趋势,需从财务数据、行业背景及经营模式等多维度评估其潜在风险。

根据2020-2024年财务数据(见下表),神通科技应收账款规模虽在2024年略有回落(从2023年的5.36亿元降至4.59亿元),但整体仍处于高位。更关键的是,其占总资产和营业收入的比例持续攀升:

- 应收账款占总资产比率:2020年为17.48%,2024年升至16.31%(波动中保持高位),表明公司资产中近1/6被应收账款占用,资金流动性承压。

- 应收账款占营业收入比率:从2020年的22.54%大幅上升至2024年的33.08%,意味着每实现1元收入,需以0.33元的应收账款为支撑,收入“含金量”显著下降。

| 报告期 | 应收账款(亿元) | 应收账款占总资产比率(%) | 应收账款占营收比率(%) | 应收账款周转天数(天) |

|---|---|---|---|---|

| 2020-12-31 | 3.35 | 17.48 | 22.54 | 81.59 |

| 2021-12-31 | 3.08 | 14.70 | 22.33 | 76.52 |

| 2022-12-31 | 3.47 | 15.65 | 24.28 | 86.85 |

| 2023-12-31 | 5.36 | 17.69 | 32.73 | 108.65 |

| 2024-12-31 | 4.59 | 16.31 | 33.08 | 114.70 |

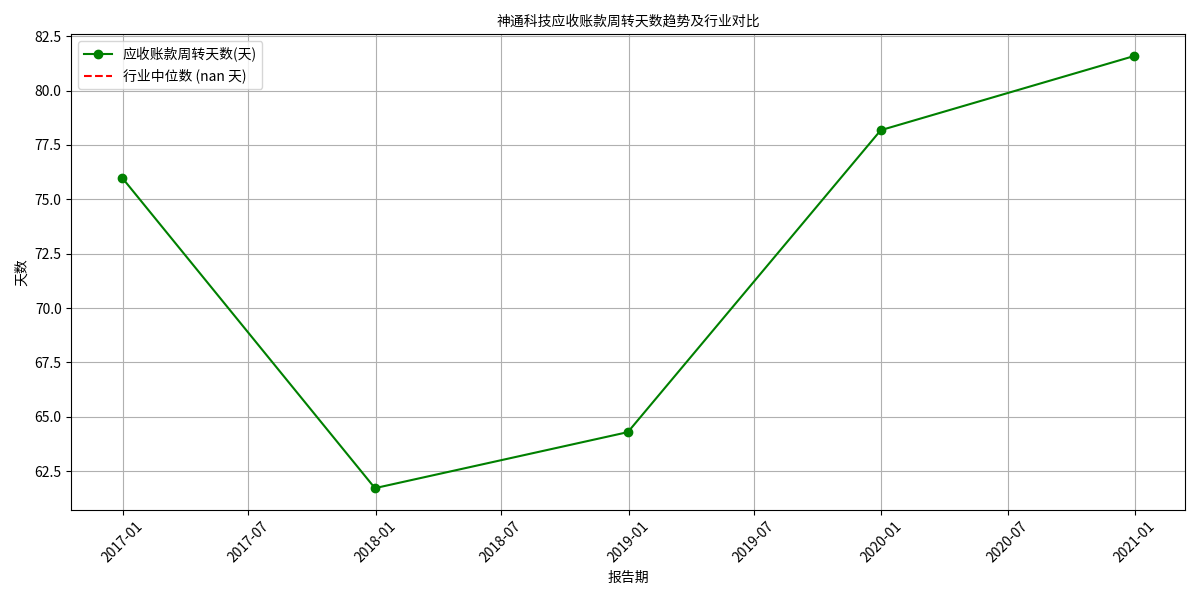

应收账款周转天数是衡量回款效率的核心指标(天数越短,回款越快)。神通科技2024年应收账款周转天数为114.70天,而A股汽车零部件行业同期中位数仅为79.91天(见图1)。这意味着,神通科技从客户处收回账款的时间比行业平均多近35天,资金周转效率处于行业劣势。

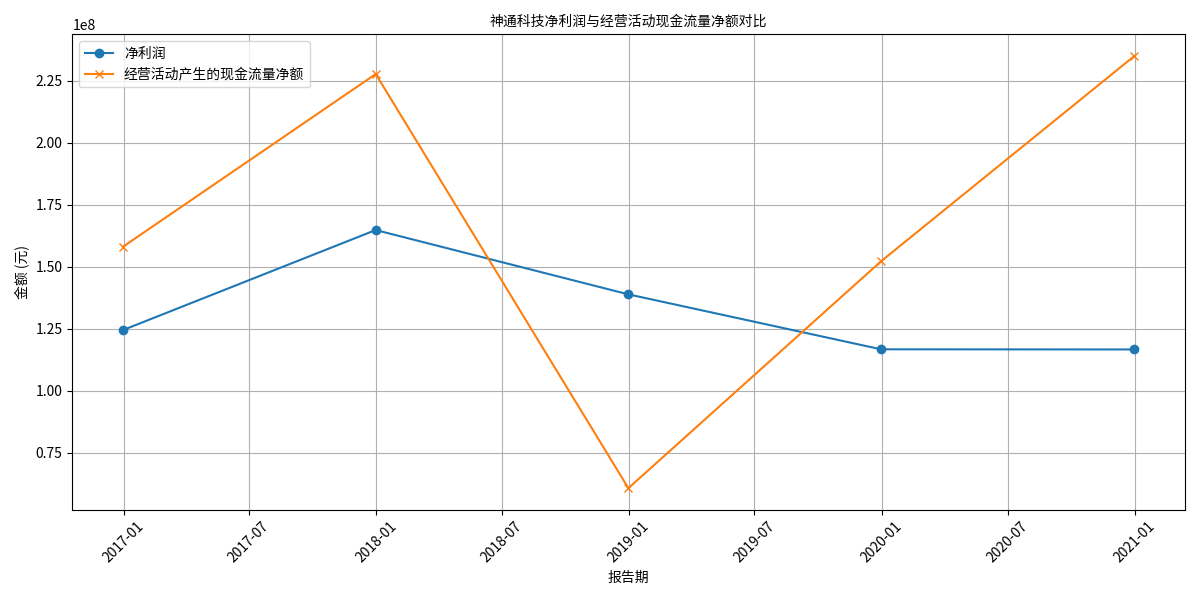

净利润与经营活动现金流的匹配度是评估盈利质量的关键。神通科技2020-2021年经营现金流高于净利润(健康状态),但2022年后净利润持续下滑(2024年亏损3198万元),而经营现金流虽在2023年短暂回升(3.75亿元),2024年再度降至1.47亿元(见图2)。结合应收账款占比上升的趋势,表明公司可能通过放宽信用政策(如延长账期)维持收入规模,但利润并未有效转化为现金流入,盈利质量显著下降。

汽车零部件行业普遍采用“按订单生产-交付验收-分期结算”的模式,通常结算周期为1-2个月。但神通科技应收账款周转天数(114.7天)远超行业平均(79.91天),说明其可能存在以下问题:

- 客户议价能力弱:若主要客户为大型整车厂(如传统车企或新能源车企),可能因客户强势地位被迫接受更长账期;

- 信用政策宽松:为争夺市场份额,公司可能主动放宽信用条件(如延长付款期限)以吸引客户,导致应收账款积压。

尽管公开信息未披露前五大客户明细,但结合行业特性推测,若客户集中度较高(如依赖少数大型车企),则单一客户的经营波动可能直接影响回款。此外,2024年公司净利润亏损、2025年存在劳动争议和买卖合同纠纷,侧面反映其经营压力较大,若客户因行业下行(如汽车消费疲软)或自身财务问题(如债务违约)导致付款能力下降,坏账风险将显著上升。

截至2025年6月,公开渠道未获取到公司管理层对应收账款增加的合理解释(如客户结构变化、信用政策调整等),也缺乏券商对其应收账款风险的针对性分析。信息透明度不足可能加剧市场对其回款能力的担忧。

结合量化数据与定性分析,神通科技应收账款增加的风险可总结为以下四点:

- 资金占用风险:应收账款占总资产比例持续高位(2024年16.31%),大量资金被客户占用,可能限制公司在研发、扩产等领域的再投资能力。

- 坏账损失风险:回款周期远超行业平均(114.7天 vs 79.91天),若主要客户因经营恶化无法付款,坏账损失将直接侵蚀利润(2024年已亏损,抗风险能力较弱)。

- 现金流恶化风险:应收账款占营收比例升至33.08%,收入转化为现金的效率下降,若未来回款进一步延迟,可能导致经营现金流持续萎缩,加剧资金链压力。

- 信用政策调整风险:若公司为改善回款收紧信用政策,可能导致客户流失或订单减少,影响收入增长;若维持宽松政策,应收账款规模将进一步扩大,风险累积。

对于投资者而言,需重点关注以下指标以跟踪应收账款风险:

- 应收账款周转天数:若持续高于行业中位数(79.91天),需警惕回款能力恶化;

- 经营现金流与净利润的匹配度:若现金流长期低于净利润(或亏损时现金流为负),需关注盈利真实性;

- 主要客户动态:通过公司公告或行业新闻跟踪前五大客户的经营状况(如是否存在债务违约、订单缩减等);

- 管理层应对措施:关注公司是否通过加强应收账款催收、优化客户结构或调整信用政策改善回款效率。

综上,神通科技应收账款规模扩张与回款效率下降已构成显著经营风险,需密切跟踪其后续回款情况及经营策略调整,以评估对公司长期盈利能力的影响。

创作声明:本文部分内容由AI辅助生成(AIGC),仅供参考