拓荆科技薄膜沉积设备市场竞争力分析:国产替代先锋

拓荆科技(688072.SH)作为国内半导体薄膜沉积设备核心厂商,凭借技术突破与政策红利,市场份额快速提升。报告分析其财务表现、技术优势及潜在风险,揭示国产替代机遇与挑战。

拓荆科技(688072.SH)作为国内半导体薄膜沉积设备领域的核心厂商,凭借

2022-2024年,拓荆科技营业收入从17.06亿元增至41.03亿元,复合增速达73.8%,体现市场需求的强劲拉动(图1)。但净利润增速从2022年的438.09%(基数较低)降至2024年的3.86%,主要受两方面影响:

- 毛利率下滑:2024年毛利率从2023年的51.01%降至41.69%,可能因高毛利产品占比下降(如高端ALD设备尚未大规模放量)或原材料/制造成本上升。

- 费用端压力:尽管研发投入持续增长(2024年达7.56亿元,三年复合增速41.3%),但研发投入占营收比例从2022年的22.21%降至2024年的18.42%,或因营收扩张稀释了投入强度,需关注技术转化效率是否匹配投入规模。

| 指标(亿元) | 2022年 | 2023年 | 2024年 | 复合增速(2022-2024) |

|---|---|---|---|---|

| 营业收入 | 17.06 | 27.05 | 41.03 | 73.8% |

| 净利润 | 3.64 | 6.64 | 6.87 | 37.7% |

| 研发投入 | 3.79 | 5.76 | 7.56 | 41.3% |

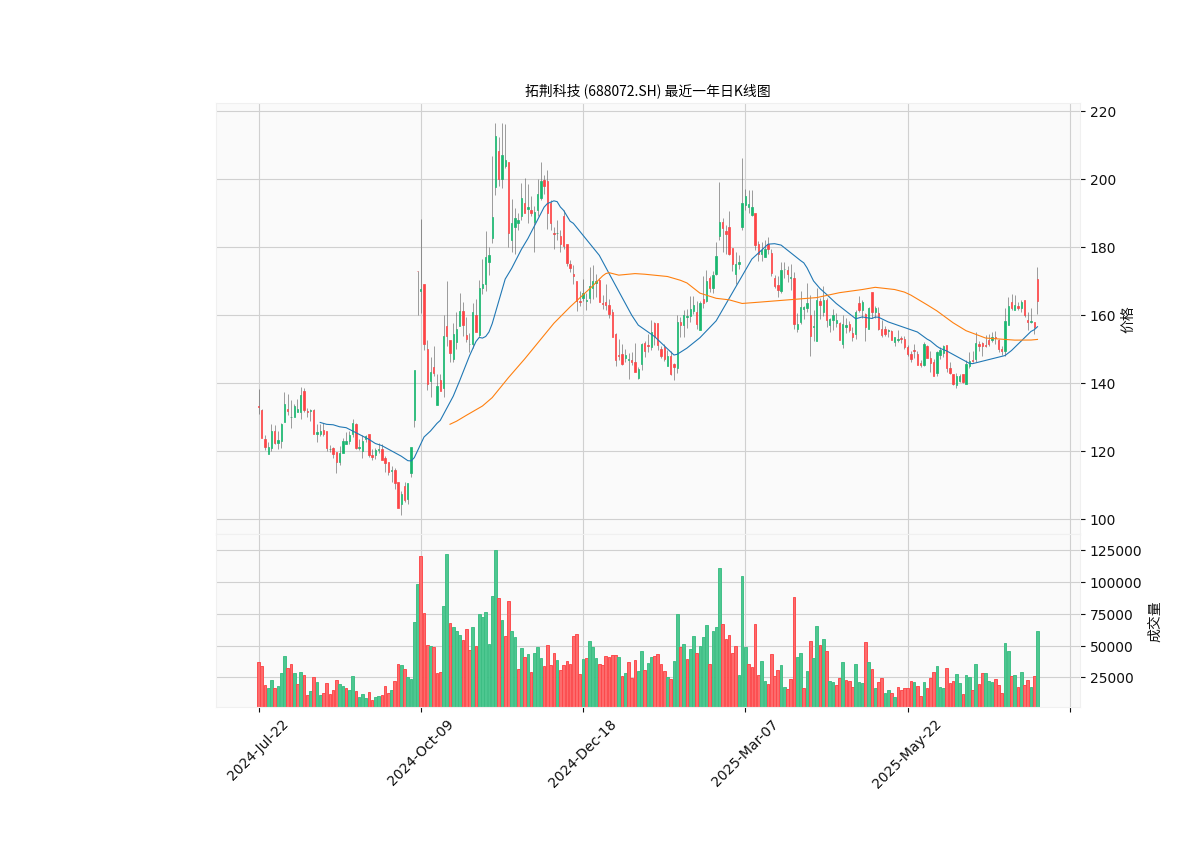

截至2025年7月,拓荆科技PE-TTM(66.73)与PB(8.99)均处于半导体设备板块较高水平,反映市场对其国产替代前景的乐观预期。但近一年股价走势(图2)显示,短期波动较大:前半段震荡下行后反弹突破20日、60日均线,近期高位震荡。需警惕基本面(如毛利率下滑)与技术面(高位量能萎缩)的背离风险。

拓荆科技是国内少数覆盖**PECVD(等离子体增强化学气相沉积)、SACVD(次常压化学气相沉积)、ALD(原子层沉积)**三大薄膜沉积技术的厂商,技术布局全面且具备差异化优势:

- PECVD:覆盖180-14nm逻辑芯片、19/17nm DRAM及64/128层FLASH工艺,产品型号达16种,是公司当前收入主力。

- SACVD:国内唯一实现产业化应用的厂商,适配40/28nm逻辑芯片,凭借沟槽填充能力与填充速率优势,打破国际垄断(全球主要由应用材料、东京电子主导)。

- ALD:聚焦PE-ALD(等离子体原子层沉积),适配55-14nm逻辑芯片,与北方华创的Thermal ALD(热原子层沉积)形成错位竞争,填补国内高精度薄膜沉积空白。

2023年国内薄膜沉积设备国产化率不足20%,主要被应用材料、泛林、东京电子等国际巨头垄断。拓荆科技作为国产龙头,2024年在中国大陆市场份额约12%(对应48.5亿美元的目标市场),与北方华创、中微公司共同构成“国产三强”。其优势在于:

- 政策红利:国内晶圆厂为降低供应链风险,优先采购国产设备(如长江存储、长鑫存储的扩产中,国产设备占比持续提升)。

- 客户认证壁垒:设备需通过晶圆厂严格的工艺验证(周期1-2年),拓荆已进入主流产线,先发优势显著。

全球薄膜沉积设备市场规模约500-600亿美元,拓荆科技全球份额不足15%(2024年),与国际龙头(应用材料市占率超40%)相比,技术积累(如7nm以下先进制程)、产品覆盖度(如金属薄膜沉积)仍有差距。

| 竞争对手 | 优势领域 | 拓荆科技的差异化优势 |

|---|---|---|

| 应用材料(AMAT) | 全品类薄膜沉积(金属/介质) | 国内本土化服务、政策支持 |

| 北方华创 | Thermal ALD、PVD | SACVD国内唯一、PE-ALD错位竞争 |

| 中微公司 | 刻蚀设备、MOCVD | 薄膜沉积全技术覆盖 |

中国半导体设备国产化政策(如“十四五”规划、大基金投资)从资金(研发补贴)、人才(引进海外技术团队)、市场(强制采购比例)三方面推动拓荆科技发展。2024年国内薄膜沉积设备市场规模约97亿美元,若国产化率提升至30%(2023年不足20%),拓荆科技作为龙头有望直接受益。

- 技术迭代风险:半导体工艺向3nm以下演进,对薄膜沉积精度要求提升(如原子级均匀性)。若拓荆科技在先进制程(如EUV配套工艺)的研发滞后,可能被国际厂商拉开差距。

- 盈利压力:2024年毛利率下滑(41.69%)需警惕,若后续高毛利产品(如ALD)放量不及预期,或原材料(如精密阀门、传感器)成本持续上涨,可能压制净利润增速。

- 供应链风险:部分核心零部件(如射频电源、真空系统)依赖进口(如美国、欧洲供应商),国际经贸摩擦可能导致交期延长或成本上升。

- 短期:重点跟踪2025年毛利率变化(若ALD设备放量或成本控制改善,毛利率有望回升)、研发投入转化效率(如先进制程设备认证进展)。

- 中长期:受益于国产替代趋势,若公司在3nm以下制程设备实现突破,全球份额有望从当前不足15%提升至20%以上,成长空间明确。

(注:以上分析基于2025年7月21日前公开数据,不构成投资建议。)

创作声明:本文部分内容由AI辅助生成(AIGC),仅供参考