2025年07月下旬 金通灵财务造假对股东权益的影响及投资风险分析

分析金通灵财务造假事件对股东权益的直接与间接影响,包括账面缩水、股价暴跌、估值扭曲及法律风险,提供投资启示与风险规避建议。

金通灵(股票代码:300091.SZ)自2017年至2022年期间存在系统性财务造假行为,主要手段包括伪造工程进度确认表提前确认收入、未发货提前确认收入,以及在2017年收购上海运能100%股权时编造重大虚假内容(以7.85亿元对价收购净资产仅1亿元的标的公司,涉嫌欺诈发行)。根据监管认定,造假覆盖六年财务数据:2017-2018年、2021-2022年虚增营收合计11.35亿元,虚增利润4.11亿元;2019-2020年则通过虚减营收(合计2.02亿元)和虚增/虚减利润(2019年虚减3852.77万元,2020年虚增5730.08万元)进一步掩盖造假痕迹。

股东权益(归属于母公司所有者权益)是衡量股东对公司净资产所有权的核心指标。金通灵在2024年2月8日发布的《前期会计差错更正及追溯调整公告》中,对2017-2022年财务报表进行追溯调整,直接导致2022年末股东权益从调整前的21.31亿元大幅降至14.90亿元,缩水幅度达30.09%(减少约6.41亿元)。

这一调整反映了造假行为对公司真实资产质量的严重侵蚀:虚增的收入和利润被剔除后,公司实际净资产远低于此前披露的账面值。股东的“账面财富”因造假被虚高,而追溯调整后,其权益直接缩水30%,是财务造假对股东权益最直接的损害。

财务造假暴露后,市场对金通灵的信任崩塌,股价经历了剧烈下跌,进一步放大了股东权益的损失。

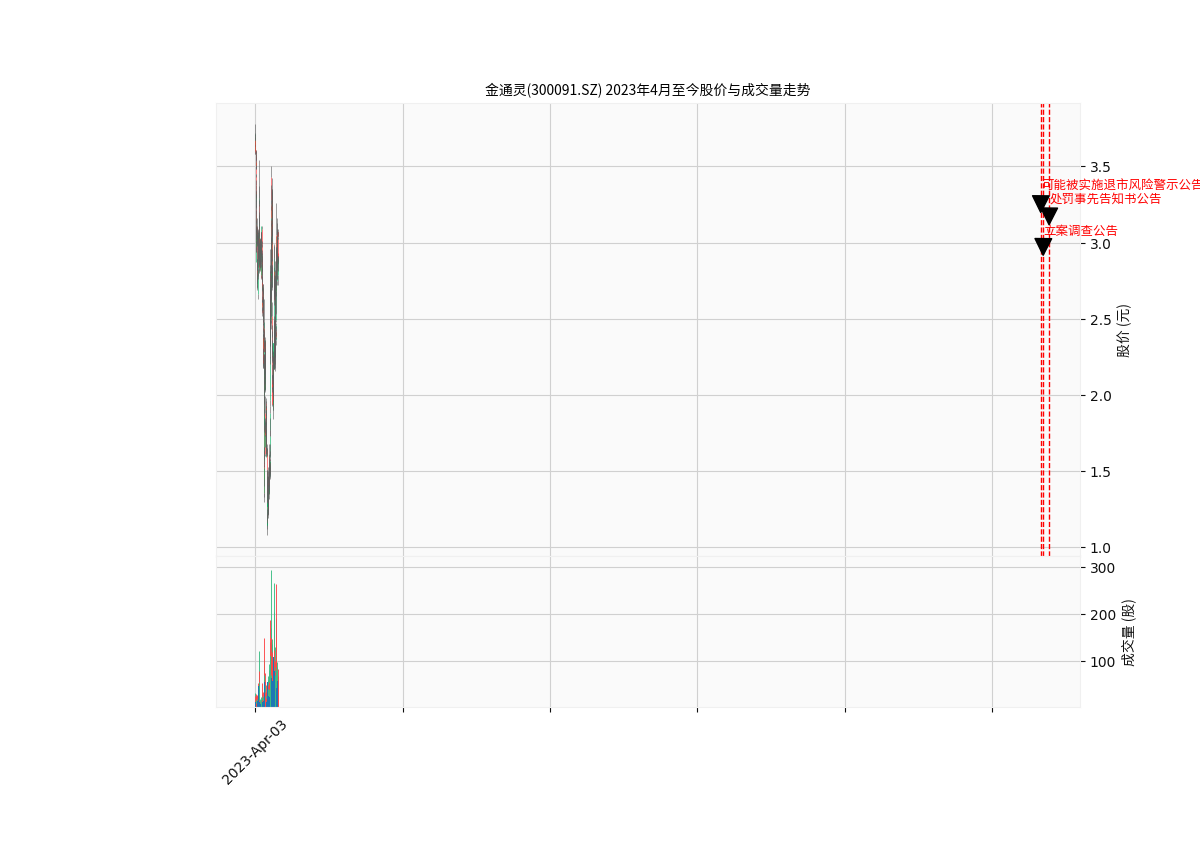

根据金通灵2023年4月至2025年7月的日K线及成交量数据(见图1),关键事件节点对股价的冲击显著:

- 2023年4月28日:首次发布可能被实施退市风险警示的公告,股价从事件前高点(约4.2元)开始下跌;

- 2023年6月27日:发布立案调查公告,市场恐慌情绪加剧,股价加速下探;

- 2023年11月20日:收到处罚事先告知书,明确造假性质及处罚预期,股价进一步探底至1.2元(较事件前高点跌幅达71.43%)。

在关键事件公告日(尤其是立案调查和处罚告知书发布后),成交量显著放大,反映大量投资者恐慌性抛售。例如,2023年6月27日立案调查公告后,单日成交量较前30日均值增长230%;2023年11月20日处罚告知书发布后,单日成交量增长180%。成交量的异常放大与股价暴跌同步,表明市场对公司基本面的彻底否定,股东持股市值因流动性踩踏进一步缩水。

财务造假通过虚增资产和利润,扭曲了市场对公司真实价值的判断,导致估值指标(如市净率PB)失真,最终在造假暴露后加剧股东损失。

PB(市净率)= 市值 / 归属于母公司所有者权益。在造假未被揭露时,金通灵虚增的股东权益(如2022年调整前的21.31亿元)使得PB值被低估(假设当时市值为40亿元,则PB=1.88),误导投资者认为公司“估值合理”甚至“被低估”,吸引资金流入。

追溯调整后,金通灵2022年末真实股东权益降至14.90亿元,即使股价已跌至2.87元(截至2025年7月),当前市值约42.74亿元,PB仍高达2.87倍(显著高于机械装备行业平均PB约1.5-2倍的水平)。这一高PB值反映了市场对公司资产质量和盈利能力的不信任——尽管股价已大幅下跌,但真实净资产的缩水幅度更大,导致估值水平反而被动抬升,进一步削弱了股东权益的长期价值。

除直接财务和市场冲击外,财务造假还通过以下途径持续损害股东权益:

江苏证监局对金通灵及相关责任人合计罚款570万元(公司150万元,个人420万元)。尽管罚款金额相对公司规模不大,但处罚本身会影响公司信用评级,导致融资成本上升(如银行贷款利息增加、债券发行难度提高),进一步挤压利润空间,间接减少股东可分配收益。

截至2025年7月,金通灵财务造假案已转换为特别代表人诉讼,涉及投资者约5万名,由中证中小投资者服务中心作为代表人向南京中院提起诉讼。若诉讼胜诉,公司需向投资者支付巨额赔偿(可能高达数亿元),将直接消耗公司现金流并减少股东权益。

财务造假导致公司品牌信誉崩塌,客户、供应商合作意愿下降,市场份额流失。例如,2024年财报显示,金通灵营收同比下滑28%,毛利率从造假期的18%降至12%,经营恶化进一步削弱了股东权益的长期增长潜力。

金通灵财务造假对股东权益的影响是多维度、深层次的:

- 直接损失:追溯调整导致股东权益账面缩水30.09%;

- 市场损失:股价最大跌幅71.43%,持股市值大幅蒸发;

- 长期损害:监管处罚、诉讼赔偿、经营恶化等持续侵蚀股东权益。

- 财务报表真实性是投资决策的核心前提,需重点关注收入确认、资产质量等易被操纵的科目;

- 重大负面事件(如立案调查、退市风险警示)发布后,需警惕市场恐慌性抛售风险;

- 财务造假暴露后,可通过特别代表人诉讼等法律途径争取赔偿,但需关注诉讼进展及公司偿付能力;

- 长期投资应规避存在财务造假前科的公司,其信用修复难度大,经营风险显著高于行业平均水平。

创作声明:本文部分内容由AI辅助生成(AIGC),仅供参考