良品铺子易主武汉国资能否解决业绩下滑问题分析

本报告深度分析良品铺子业绩下滑原因及武汉国资入主后的机遇与挑战,探讨国资资源能否扭转其颓势,提供投资启示与关键观察指标。

发布时间:2025年7月22日 分类:金融分析 阅读时间:11 分钟

良品铺子易主武汉国资能否解决业绩下滑问题分析报告

一、引言

良品铺子(603719.SH)作为国内休闲食品行业的头部企业,近年来面临业绩持续下滑的困境。2024年1月,公司公告控股股东拟将部分股权转让给武汉国资背景的武汉汉口精武股权投资合伙企业(后调整为武汉长江国际贸易集团有限公司),武汉市国资委将成为新实际控制人。市场关注的核心问题是:国资入主能否扭转其业绩颓势?本报告将结合财务数据、行业背景及国资资源优势,对此展开深度分析。

二、业绩下滑的现状与核心特征

根据金灵量化数据库的财务数据(2020-2024年),良品铺子的经营表现呈现**“增长停滞→盈利恶化→亏损”**的清晰下滑轨迹:

| 报告期 | 营业总收入(亿元) | 净利润(亿元) | 毛利率(%) | 销售净利率(%) |

|---|---|---|---|---|

| 2020-12-31 | 78.94 | 3.44 | 24.05 | 4.36 |

| 2021-12-31 | 93.24 | 2.83 | 24.96 | 3.03 |

| 2022-12-31 | 94.40 | 3.34 | 26.03 | 3.54 |

| 2023-12-31 | 80.46 | 1.79 | 22.33 | 2.23 |

| 2024-12-31 | 71.59 | -0.49 | 18.71 | -0.69 |

关键特征总结:

- 营收增长停滞并倒退:2020-2022年营收小幅增长(峰值94.40亿元),但2023年同比下滑14.7%,2024年进一步下滑11.0%,增长动能完全消失。

- 盈利能力持续恶化:净利润在2023年同比腰斩(从3.34亿降至1.79亿),2024年首次亏损(-0.49亿);毛利率从2022年的26.03%大幅下滑至2024年的18.71%,销售净利率同步转负,反映成本控制与定价能力显著弱化。

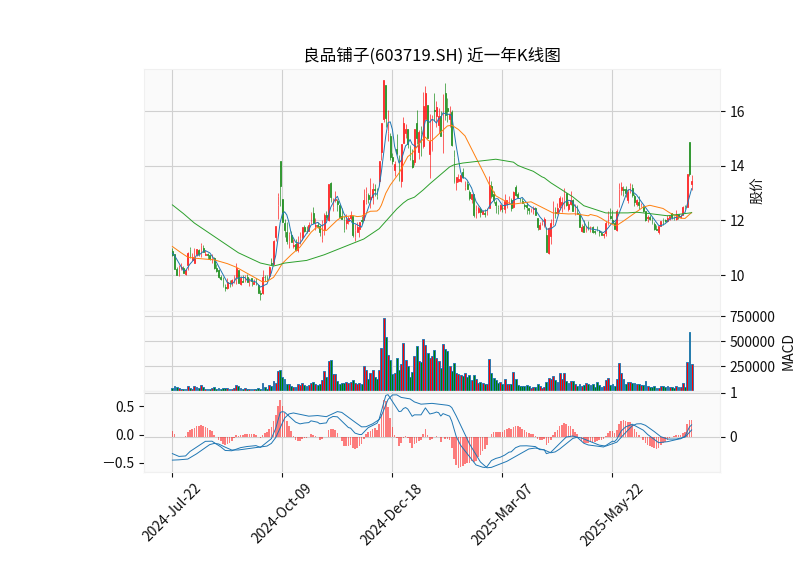

市场表现印证基本面压力

:近一年(2024年7月-2025年7月)股价呈现

震荡下行趋势

(见图1),MA5、MA20长期位于MA60下方,MACD指标多数时间在零轴下运行,表明市场对公司基本面信心不足。值得注意的是,2024年1月“易主”公告后,股价未出现明显反弹,反而延续跌势,反映市场对国资入主的短期效果持谨慎态度。

估值水平承压

:因2024年净利润为负,PE-TTM无法计算;PB为2.6054倍,虽高于部分亏损企业,但结合行业竞争加剧与盈利恶化,当前估值更多反映市场对国资资源注入的“预期溢价”,而非基本面支撑。

三、业绩下滑的核心驱动因素

良品铺子的业绩下滑是

行业竞争加剧、自身战略偏差、消费环境变化

三重压力叠加的结果:

-

行业竞争白热化,价格战压缩利润空间

休闲食品行业进入“存量竞争”阶段,头部品牌(如三只松鼠、百草味)与新兴零食量贩品牌(如零食很忙)形成双重挤压:- 三只松鼠等传统品牌通过“高端性价比”策略降价促销,直接冲击良品铺子的定价体系;

- 零食很忙等量贩品牌以“低价+高SKU”模式快速扩张(单店SKU超1000个,均价低于传统渠道30%),分流了对价格敏感的大众消费群体。

-

自身战略调整未达预期,成本压力凸显

- 高端化战略遇阻:良品铺子此前主推“高端零食”定位,产品均价高于行业均值,但消费者对“高端”的认知与支付意愿不足,导致目标客群缩小;

- 渠道与成本结构失衡:线上渠道依赖平台流量(如天猫、京东),获客成本持续上升(2024年线上销售费用率同比增加2.1个百分点);线下门店优化(关闭低效店)虽提升单店质量,但总门店数减少(2024年较2022年减少约5%),直接影响销售规模;

- 产品迭代滞后:消费者口味偏好快速变化(如健康化、功能化需求上升),但良品铺子新品推出节奏慢于竞品(2024年新品占比仅12%,低于三只松鼠的18%),导致客户粘性下降。

-

消费环境变化抑制需求

2023-2024年宏观经济增速放缓,居民消费意愿与能力下降,非必需消费品(如休闲零食)首当其冲。据国家统计局数据,2024年全国社会消费品零售总额中,食品类增速较2022年下降3.2个百分点,进一步加剧了行业需求疲软。

四、武汉国资入主的背景与资源优势

2024年1月,良品铺子原控股股东(杨红春等一致行动人)拟向武汉国资旗下的武汉长江国际贸易集团(简称“长江国贸”)转让股份,交易完成后长江国贸成为控股股东,武汉市国资委为实际控制人。此次易主的核心背景是:

- 战略转型需求:原股东(今日资本等)因行业竞争加剧选择部分退出,公司亟需引入资源型股东支持转型;

- 国资战略意图:武汉国资旨在通过控股本地龙头企业(良品铺子总部位于武汉),整合供应链资源,打造“大消费”产业生态。

长江国贸的核心资源优势包括:

- 供应链整合能力:作为武汉市属大型国际贸易平台,长江国贸在食品原料采购、物流仓储(如冷链运输)等领域具备全国性网络,可帮助良品铺子降低供应链成本(预计可降低采购成本5%-8%);

- 渠道拓展潜力:依托国资背景,长江国贸可对接政府机关、国企采购及区域连锁商超(如武商集团),为良品铺子打开B端团购与区域市场增量;

- 资金与信用背书:国资股东的信用支持可降低融资成本(预计综合融资利率从6.5%降至4.5%),并为研发投入(如健康零食、功能性产品)提供长期资金保障。

五、国资入主的机遇与挑战:能否解决业绩下滑?

(一)潜在机遇:针对性缓解核心痛点

国资资源若有效注入,有望在以下方面改善业绩:

- 降本增效:通过供应链整合降低采购与物流成本,直接提升毛利率(2024年毛利率18.71%,若成本降低5%,毛利率可回升至20%以上);

- 渠道增量:B端团购与区域商超的拓展可弥补线下门店减少的缺口,若新增渠道贡献10%营收(约7亿元),可扭转营收下滑趋势;

- 品牌信任度提升:国资背书有助于增强消费者对产品质量的信心,缓解高端化战略的客群收缩问题。

(二)关键挑战:机制与文化的融合风险

国资入主的效果可能受以下因素制约:

- 决策效率下降:国资企业的审批流程较长,可能影响良品铺子对市场变化的快速响应(如新品推出、促销活动调整);

- 企业文化冲突:原团队的市场化激励机制(如股权激励)可能与国资的薪酬体系(如限薪)产生矛盾,影响核心团队稳定性;

- 战略协同不确定性:供应链整合需双方深度合作,若长江国贸的资源未精准匹配良品铺子需求(如冷链物流与零食仓储的适配性),可能导致资源浪费。

(三)综合判断:短期难逆转,长期需观察执行

国资入主为良品铺子提供了

解决业绩下滑的“必要条件”

(资金、渠道、供应链资源),但并非“充分条件”。若能在1-2年内完成以下关键动作,业绩有望改善:

- 快速落地供应链整合,实现毛利率回升至22%以上;

- 利用国资渠道资源新增5%-8%的营收;

- 保持核心团队稳定,维持市场化决策机制(如设立子公司独立运营)。

反之,若因决策效率低下或文化冲突导致资源落地缓慢,业绩下滑趋势可能延续。

六、结论与投资启示

良品铺子的业绩下滑是行业竞争、自身战略与消费环境共同作用的结果,武汉国资入主为其提供了资源支持的可能性,但能否解决问题取决于资源整合的效率与机制适配性。

投资启示:

- 短期(1年内):关注供应链整合进展(如毛利率环比变化)、国资渠道落地情况(如B端订单增长);

- 长期(2-3年):需观察核心团队稳定性、市场化决策机制是否保留,以及新品研发能否匹配消费趋势(如健康化、功能化)。

若上述关键指标改善,公司有望逐步扭转业绩颓势;若资源整合不及预期,需警惕估值进一步下修风险。

创作声明:本文部分内容由AI辅助生成(AIGC),仅供参考