骑士乳业期货亏损4167万如何影响未来战略?财务分析

深度解析骑士乳业期货投资亏损4167万元事件,分析其对公司财务健康、业务战略及市场信心的影响,揭示未来可能的战略调整方向与投资风险。

发布时间:2025年7月22日 分类:金融分析 阅读时间:7 分钟

骑士乳业期货投资亏损对未来战略的影响分析报告

一、事件背景与亏损核心数据

骑士乳业(832786.BJ)于2025年7月4日披露期货投资亏损事件:2024年1月17日至12月31日期间,其期货交易累计亏损最高达4167.88万元,占2023年净利润(1.01亿元)的41.12%。此次亏损源于公司为规避原材料(如糖、饲料)及产品价格波动风险而开展的期货交易,但实际操作中因决策与执行严重失误(董事长主导交易未受监督、财务部门未预警、董秘未及时披露)、风控机制缺失,导致亏损持续扩大。

二、财务健康度与亏损冲击评估

结合金灵量化数据库的财务数据(2022-2025Q1),骑士乳业当前财务状况对亏损的抵御能力较弱,具体表现如下:

1. 盈利能力持续承压,利润空间被压缩

- 2022-2023年,公司营收从9.48亿元增长至12.56亿元(CAGR 15.5%),但2024年营收增速骤降至3.2%(12.97亿元),2025Q1仅3.7亿元(同比增速未披露)。

- 净利润在2024年首次出现亏损(-0.1亿元),毛利率从2022年的21.37%持续下滑至2025Q1的10.65%,净利率从7.56%降至-0.78%(2024年)。

- 关键结论:核心业务盈利能力已显著弱化,2024年亏损额(0.1亿元)与期货亏损(0.4168亿元)叠加,进一步侵蚀了公司利润储备,导致其抗风险能力下降。

2. 负债水平高企,财务杠杆风险突出

- 总资产从2022年的18.64亿元增至2024年的23.21亿元(规模扩张),但总负债同步增长至14.35亿元,资产负债率虽2023年短暂降至58.6%,2024年又回升至61.85%(2025Q1为60.67%)。

- 关键结论:高负债意味着公司需承担较高利息支出,且在亏损冲击下,偿债能力可能进一步承压,限制其通过债务融资补充流动性的空间。

3. 市场信心受挫,股价持续低迷

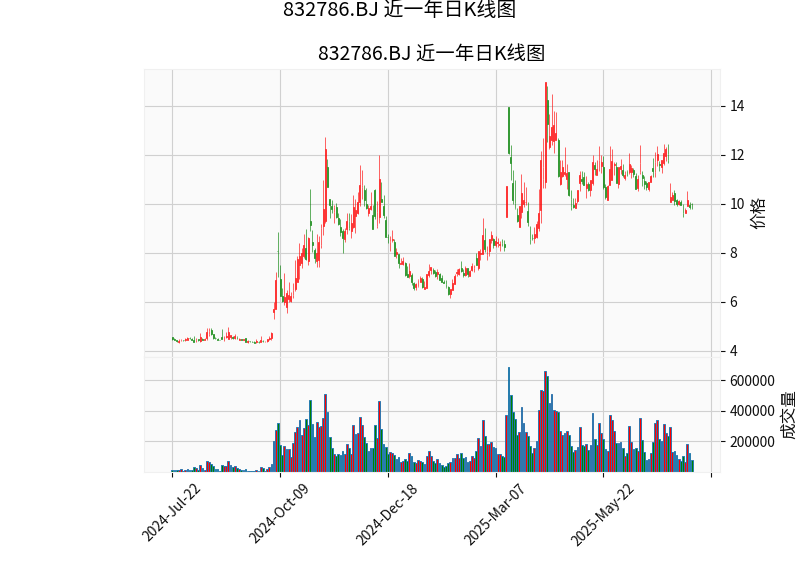

近一年日K线图(

)显示,公司股价呈现震荡下行趋势,成交量在下跌阶段偶有放大(资金出逃迹象),反弹阶段量能不足(市场观望情绪浓厚)。期货亏损事件叠加2024年业绩亏损,进一步打击投资者信心,短期内股价修复难度较大。

)显示,公司股价呈现震荡下行趋势,成交量在下跌阶段偶有放大(资金出逃迹象),反弹阶段量能不足(市场观望情绪浓厚)。期货亏损事件叠加2024年业绩亏损,进一步打击投资者信心,短期内股价修复难度较大。

三、期货亏损对未来战略的具体影响

此次事件暴露了公司在风险管理、治理结构及信息披露等方面的重大缺陷,结合公司已采取的整改措施(停止投机性期货、完善内控制度、强化董事会监督)及市场反馈,其未来战略可能在以下方向调整:

1. 业务聚焦:收缩非核心投资,强化主业竞争力

- 背景驱动:期货亏损占2023年净利润的41.12%,且核心业务(制糖、奶牛养殖)盈利能力持续下滑,迫使公司重新评估资源分配效率。

- 战略调整方向:

- 减少非主营业务(如投机性金融投资)的资源投入,将资金、人力集中于制糖业(上游原材料)和奶牛养殖(下游产品)的产业链整合,提升主业抗周期能力。

- 优化产品结构,通过技术升级或市场拓展(如高端乳制品)提高毛利率(2025Q1仅10.65%,较2022年下降10.72个百分点)。

2. 风控与治理:重构内控体系,强化合规性

- 背景驱动:事件直接暴露了“董事长主导交易未受监督”“财务部门未预警”“董秘未及时披露”等治理漏洞,监管部门已对公司及责任人处以罚款(公司200万元,相关责任人合计罚款)。

- 战略调整方向:

- 风险控制:建立独立于业务部门的风控委员会,引入专业风险管理模型(如VaR模型)对期货等衍生品交易进行实时监控,设置明确的止损线和仓位限制,仅保留与主业相关的套期保值业务(公司已明确停止投机性交易)。

- 公司治理:修订《期货及衍生品交易内部控制制度》,明确董事会对重大投资的审批权限,加强财务部门的风险预警职责,规范信息披露流程(如重大亏损需在5个交易日内公告)。

3. 资本运作:短期审慎,长期依赖市场信心修复

- 短期影响:受财务亏损、股价低迷及市场负面评价(“内控与治理短板”“合规意识薄弱”)影响,公司融资成本可能上升。金融机构或提高信贷门槛,股权融资(如定增)难度增加,资本运作将以内部资源整合(如处置低效资产)为主。

- 长期影响:若公司能通过主业盈利修复(2025Q1净利润回正至0.04亿元)、风控体系完善及合规性提升重建市场信心,未来仍可能通过并购(如上游原材料企业)或产业链延伸(如乳制品深加工)实现扩张,但需以“稳健性”为前提。

四、结论与投资启示

骑士乳业期货投资亏损事件是其战略调整的重要转折点。短期看,公司需应对盈利能力下滑、高负债及市场信心不足的三重压力;长期看,战略调整方向将围绕“聚焦主业、强化风控、修复治理”展开。

投资启示

:

- 关注公司2025年主业盈利修复情况(重点跟踪毛利率、净利润增速);

- 观察风控与治理整改的落地效果(如是否建立独立风控部门、信息披露是否及时);

- 警惕高负债下的流动性风险(需结合2025年中报现金流数据进一步评估)。

若公司能在上述领域实现实质性改善,其市场形象与融资能力有望逐步恢复;反之,若主业持续低迷或风控整改流于形式,财务风险可能进一步放大。

创作声明:本文部分内容由AI辅助生成(AIGC),仅供参考