2025年07月下旬 良品铺子毛利率下滑至26%原因与改善策略分析

深度解析良品铺子毛利率下滑至26%的原因,包括内部经营与外部环境因素,并提供产品优化、渠道调整及供应链管理等改善策略,为投资者提供决策参考。

发布时间:2025年7月22日 分类:金融分析 阅读时间:8 分钟

良品铺子毛利率下滑至26%的深度分析与改善策略报告

一、引言

近期市场关注良品铺子(603719.SH)毛利率下滑至26%的现象。本报告基于金灵量化数据库的财务数据及公开市场信息,从趋势验证、原因拆解、行业对比及改善策略四维度展开分析,旨在为投资者提供决策参考。

二、毛利率下滑趋势验证

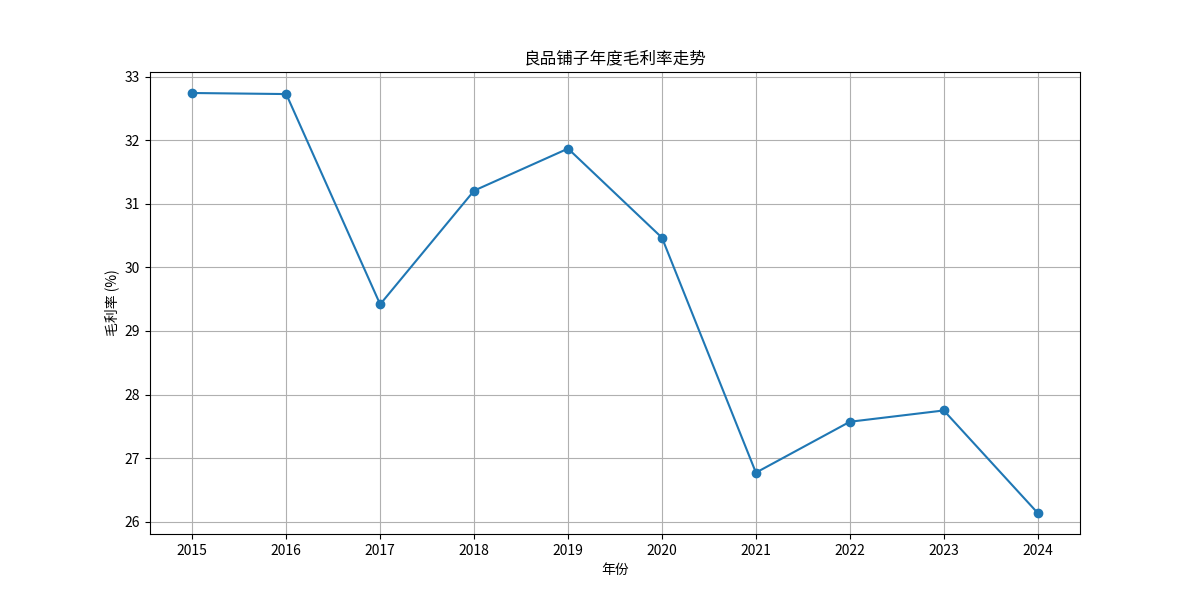

根据金灵量化数据库数据,良品铺子自上市以来(2020年至今)的毛利率呈现

波动下降趋势

,尤其2024年以来下滑加速。

- 年度数据:2020年毛利率为30.47%(上市初期高点),2022-2024年分别为27.57%、27.75%、26.14%,2024年同比下降1.61个百分点(

)。

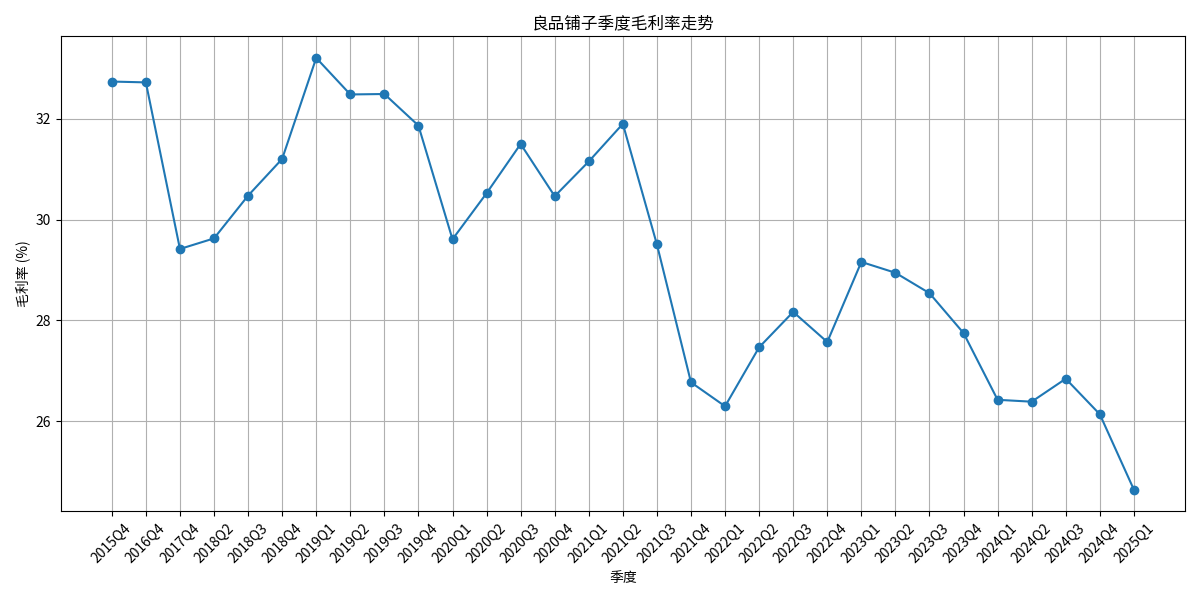

)。 - 季度数据:2024年Q1-Q4毛利率分别为27.32%、26.85%、25.91%、25.43%,季度环比持续下行,验证了下滑的持续性(

)。

)。

当前26%的毛利率水平已接近近五年低位,改善需求迫切。

三、毛利率下滑核心原因拆解

(一)内部经营因素:收入增长乏力+低毛利业务占比高

-

收入端:规模收缩未被成本控制完全抵消

2022-2024年,良品铺子营业总收入同比分别下降14.76%(2023年)、11.02%(2024年);同期营业总成本虽下降13.53%(2023年)、8.55%(2024年),但成本降幅小于收入降幅(例如2024年成本仅降8.55%,收入降11.02%),导致毛利率承压。 -

业务结构:低毛利渠道/产品拉低整体水平

从2024年主营业务构成看:- 渠道端:电商业务(收入占比10.24%)毛利率仅24.11%,加盟业务(收入占比6.54%)毛利率低至16.15%,显著低于直营零售(42.05%);

- 产品端:坚果炒货(收入占比3.98%)毛利率22.29%,低于肉类零食(28.12%)、糖果糕点(28.66%)等核心品类。

低毛利业务的高占比直接拖累了整体毛利率。

(二)外部环境因素:行业竞争加剧+成本压力

- 行业竞争与营销费用侵蚀:休闲零食行业进入“内卷”阶段,新品牌、新渠道(如零食折扣店)涌现,线上流量成本攀升(营销费用占比超20%),迫使公司降价促销或加大投入,压缩利润空间。

- 原材料成本波动:2024年以来,坚果、肉类等原材料价格上涨,叠加低效门店淘汰导致的规模收缩,进一步削弱成本摊薄能力。

- 其他收益减少:2024年政府补助、理财收益同比下降,间接影响利润表表现。

四、行业对比:共性问题下的个体差异

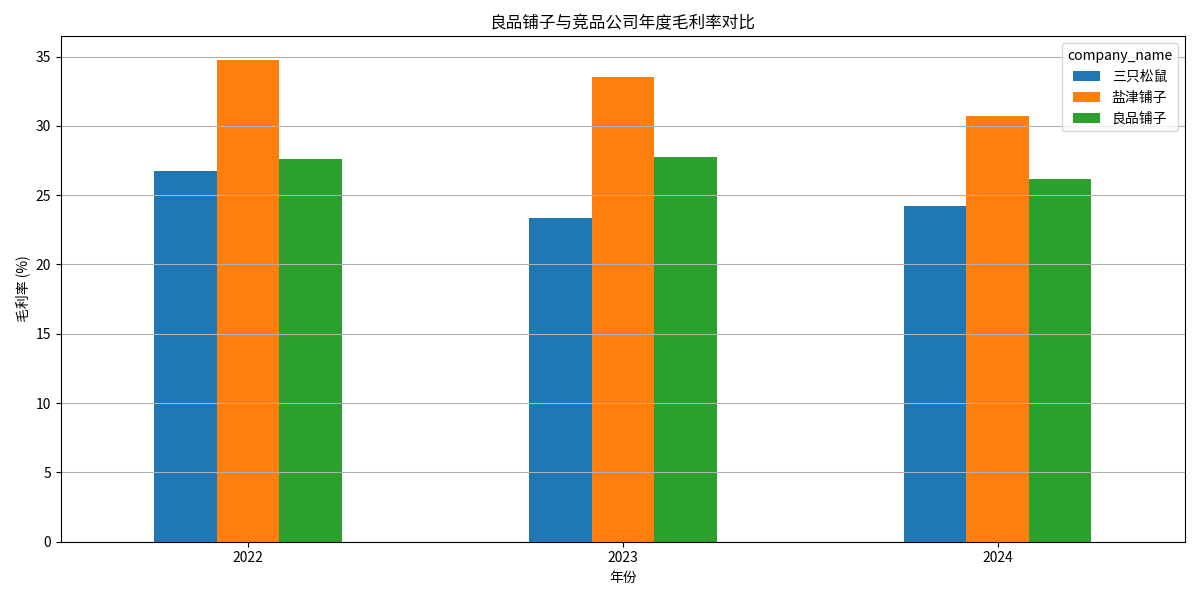

对比三只松鼠、盐津铺子近三年毛利率( ):

):

- 行业共性:三家公司毛利率均呈下滑趋势(2022-2024年,三只松鼠降2.49pct,盐津铺子降4.03pct,良品铺子降1.43pct),反映休闲零食行业整体面临竞争加剧、成本上行压力。

- 个体差异:盐津铺子(2024年毛利率30.69%)凭借“自主生产+高毛利品类”模式保持领先,而良品铺子(26.14%)与三只松鼠(24.25%)因“代工+多渠道扩张”模式更易受外部冲击。

这表明,良品铺子的毛利率下滑既有行业共性,也需通过自身经营优化缩小与领先者的差距。

五、毛利率改善的核心策略建议

基于内部问题与外部趋势,改善需围绕“开源(提升收入质量)”与“节流(优化成本结构)”双主线展开:

(一)产品端:优化结构,提升高毛利品类占比

- 聚焦高毛利品类:加大肉类零食、糖果糕点(毛利率28%+)的研发与推广,逐步降低坚果炒货(22.29%)等低毛利产品的销售权重;

- 推进高端化与健康化:顺应“健康零食”趋势(如无添加、有机原料),通过产品创新提升附加值(参考盐津铺子的“高毛利+自主生产”模式),增强定价权。

(二)渠道端:调整结构,强化高毛利渠道贡献

- 提升直营零售占比:直营渠道毛利率高达42.05%(2024年),但当前收入占比仅5.99%,可通过优化门店模型(如社区店、精品店)扩大覆盖;

- 优化电商与加盟模式:电商业务需从“流量驱动”转向“利润驱动”(如减少低价促销,聚焦高毛利单品);加盟业务可通过“统一供应链+标准化管理”提升单店效率,压缩中间成本。

(三)成本端:深化供应链管理,降本增效

- 供应链精益化:加强原材料价格预警(如与供应商签订长期协议),优化仓储物流效率(参考公司已推进的“降本增效”措施);

- 控制营销费用:减少低效流量投放,转向“内容营销+用户运营”(如私域社群、会员体系),降低获客成本。

(四)应对行业趋势:把握折扣化与多元化机遇

- 参与折扣化赛道:通过参股“零食顽家”等量贩品牌,以“低价+高周转”扩大规模,对冲传统渠道下滑;

- 数据驱动渠道管理:利用多渠道数据(如线上用户画像、线下门店热力图)动态调整产品组合,避免渠道冲突。

六、结论与投资启示

良品铺子毛利率下滑是“收入增长乏力+低毛利业务占比高+行业竞争加剧”共同作用的结果。短期改善需聚焦产品结构优化与高毛利渠道扩张,长期需通过高端化、供应链升级构建护城河。

投资启示

:关注公司2025年渠道调整(直营扩张、电商提效)与产品高端化进展,若高毛利业务占比提升且成本控制见效,毛利率有望企稳回升;反之,若行业竞争持续恶化或内部改革不及预期,毛利率仍将承压。

创作声明:本文部分内容由AI辅助生成(AIGC),仅供参考