2025年07月下旬 济川药业研发投入不足如何提升?现状分析与策略研究

分析济川药业研发投入现状,对比行业头部企业,提出提升研发投入的具体策略,包括战略定位、资源分配、融资渠道和外部合作等,助力企业转型创新驱动。

发布时间:2025年7月22日 分类:金融分析 阅读时间:11 分钟

济川药业研发投入现状分析与提升策略研究报告

一、核心结论先行

济川药业(600566.SH)当前研发投入在医药行业中处于中下游水平,研发费用绝对值及营收占比均显著低于恒瑞医药、复星医药等头部药企。但公司盈利能力强劲(净利润超25亿元/年)、现金流充裕(经营活动现金流净额超20亿元/年),具备扩大研发投入的财务基础。提升研发投入的关键在于

明确战略定位、优化资源分配、拓展融资渠道及加强外部合作

,以应对集采政策压力并抓住创新药发展机遇。

二、研发投入现状:行业对比与自身趋势

2.1 自身研发投入:短期波动,长期强度不足

根据金灵量化数据库数据,济川药业近5年研发费用及营收占比呈现以下特征(表1):

- 费用规模:2020-2022年研发费用从2.44亿元增长至5.53亿元,2023-2024年小幅回落至4.45-4.64亿元;

- 投入强度:研发费用占营收比例在2021年达到峰值6.86%,2024年降至5.55%,整体波动但未形成持续增长趋势。

表1:济川药业近5年研发投入与财务数据(单位:元)

| 年份 | 研发费用 | 营业收入 | 研发费用营收占比(%) | 净利润 | 毛利率(%) | 经营活动现金流净额 |

|---|---|---|---|---|---|---|

| 2020 | 243,753,085 | 6,164,974,000 | 3.95 | 1,277,212,000 | 81.67 | 1,781,691,000 |

| 2021 | 523,444,395 | 7,630,510,000 | 6.86 | 1,717,216,000 | 83.27 | 1,894,329,000 |

| 2022 | 553,303,050 | 8,996,367,000 | 6.15 | 2,171,724,000 | 82.91 | 2,620,833,000 |

| 2023 | 464,400,198 | 9,654,537,000 | 4.81 | 2,827,063,000 | 81.52 | 3,463,959,000 |

| 2024 | 444,781,764 | 8,016,895,000 | 5.55 | 2,536,706,000 | 79.25 | 2,176,437,000 |

2.2 行业横向对比:中下游水平,与头部差距显著

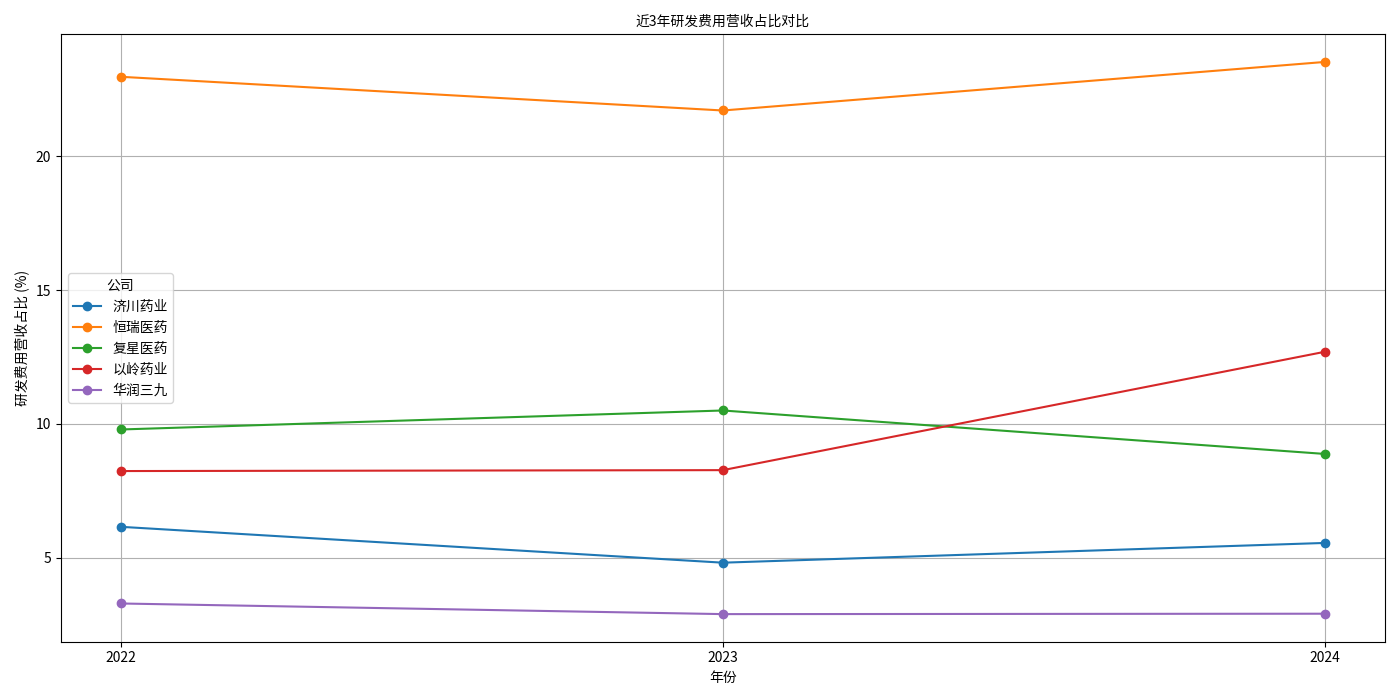

选取恒瑞医药(创新药龙头)、复星医药(综合药企)、以岭药业(中药创新代表)、华润三九(中药OTC龙头)作为可比公司,对比近3年研发投入(图1):

- 绝对金额:恒瑞医药(2024年65.83亿元)、复星医药(36.44亿元)远超济川药业(4.45亿元);以岭药业(8.27亿元)、华润三九(8.02亿元)亦高于济川;

- 投入强度:恒瑞医药研发费用占比稳定在20%以上(2024年23.52%),复星医药(8.87%)、以岭药业(12.69%)均高于济川(5.55%);仅华润三九(2.90%)低于济川。

图1:济川药业与可比公司研发费用营收占比对比(2022-2024年)

结论

:济川药业研发投入在行业中处于中下游水平,与创新药龙头及部分中药创新企业存在显著差距。

三、研发投入不足的核心矛盾:财务能力充足,但战略优先级待提升

3.1 财务可行性:盈利与现金流支撑研发扩投

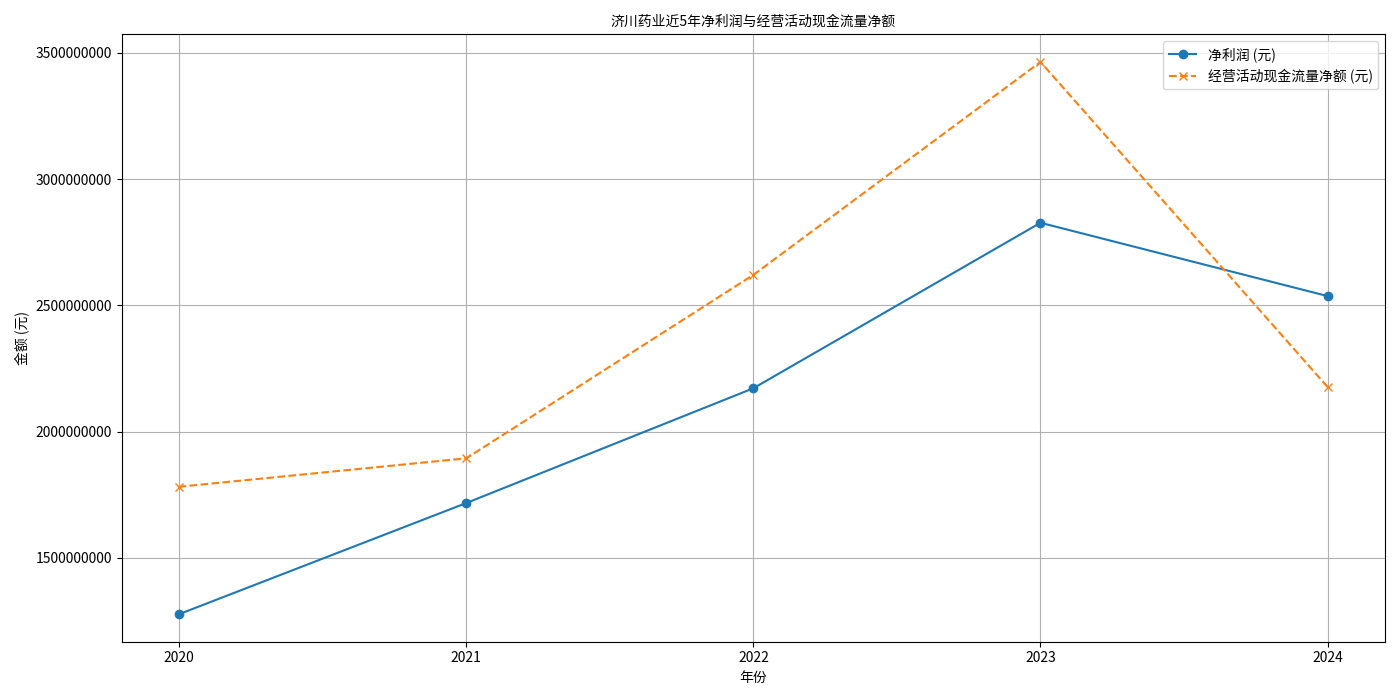

济川药业近5年财务数据(表1、图2)显示:

- 盈利能力:净利润从2020年12.77亿元增长至2023年28.27亿元(2024年小幅回落至25.37亿元),毛利率稳定在80%左右,产品盈利性强;

- 现金流健康:经营活动现金流净额持续为正,2023年达34.64亿元,2024年仍有21.76亿元,现金回流能力强劲。

图2:济川药业净利润与经营活动现金流净额(2020-2024年)

关键矛盾

:公司具备充足的财务资源扩大研发投入,但当前研发投入强度未匹配其盈利水平,反映出研发战略优先级或资源分配效率待优化。

3.2 外部驱动:政策压力与创新机遇并存

结合行业政策分析(搜索信息):

- 政策压力:中成药集采扩围(如湖北牵头的中成药集采接续)及医保谈判导致药品降价,压缩利润空间;若儿科药纳入集采,可能进一步影响可支配资金;

- 政策动力:国家《支持创新药高质量发展的若干措施》明确支持创新药研发,集采倒逼企业通过创新提升竞争力(如开发高壁垒新药可规避低价竞争),市场对中成药/儿科药质量要求提升亦需研发支撑。

结论

:政策环境要求济川药业从“依赖现有产品盈利”向“创新驱动增长”转型,研发投入是必选项。

四、提升研发投入的具体策略建议

基于财务能力、行业趋势及企业案例(搜索信息),提出以下针对性策略:

4.1 明确研发战略定位,设定可量化目标

- 战略定位:结合公司现有优势(儿科、消化、呼吸领域),聚焦“中药创新+儿童药研发”双主线,避免与恒瑞等创新药龙头直接竞争;

- 量化目标:设定3-5年研发投入增长计划(如研发费用占比从5.55%提升至8%-10%),并与管理层考核挂钩,确保执行刚性。

4.2 优化内部资源分配,提升研发效率

- 利润再投资:将净利润的10%-15%专项用于研发(当前约2.5-3.8亿元/年,可提升至3-4.5亿元/年);

- 费用结构优化:压缩低效营销费用(中药企业销售费用率普遍较高),将部分资源转移至研发;

- 研发流程管理:引入项目制管理工具(如研发管线分级评估),聚焦高潜力项目(如中药创新药、儿童专用剂型),避免资源分散。

4.3 拓展外部融资渠道,补充研发资金

- 股权融资:通过定向增发引入战略投资者(如医药产业基金、社保基金),专项用于创新药研发;

- 债权融资:发行“科技创新公司债”(政策支持品种),利率低于普通债券;

- 政府补贴:积极申报国家/省级中药创新专项(如“重大新药创制”科技重大专项),争取研发补贴(部分项目可覆盖30%-50%研发成本)。

4.4 加强外部合作,降低研发风险

- 产学研合作:与中科院上海药物所、中国中医科学院等机构共建联合实验室,共享技术与人才;

- License-in(技术授权引进):引进临床后期的中药创新药或儿童药品种(如已完成II期临床的中药复方制剂),缩短研发周期;

- 并购创新型企业:收购小型生物科技公司(如专注儿童药递送技术的企业),快速补充研发能力。

4.5 强化人才激励,保障研发可持续性

- 薪酬激励:设立研发专项奖金(如新药上市后按销售额1%-3%提成),核心团队持股计划覆盖研发骨干;

- 职业发展:建立“研究员-高级研究员-首席科学家”晋升通道,提供国内外学术交流机会;

- 文化培育:营造“鼓励创新、宽容失败”的研发文化,减少短期业绩对研发决策的干扰。

五、总结与投资启示

济川药业研发投入不足是“能力充足但战略优先级待提升”的结构性问题。公司需通过

战略定位明确化、资源分配优化、融资渠道拓展、外部合作深化及人才激励强化

五大路径,将研发投入从“可选项”转变为“必选项”。若能成功提升研发强度并转化为创新成果(如1-2个中药1类新药或儿童专用药上市),公司有望从“中药OTC龙头”升级为“中药创新+儿童药特色”双轮驱动的高成长企业,长期估值中枢将显著提升。

对于投资者而言,需重点关注:(1)公司是否发布明确的研发投入增长目标;(2)研发费用占比是否持续提升;(3)创新药管线进展(如临床批件、III期临床结果)。若上述指标出现积极变化,可视为长期投资的重要信号。

创作声明:本文部分内容由AI辅助生成(AIGC),仅供参考