2025年07月下旬 雅鲁藏布江工程开工利好哪些基建股?投资影响分析

雅鲁藏布江水电工程开工将带动水利工程、建材、设备等基建子行业需求,中国电建、中国能建等龙头企业及西藏天路等区域标的受益显著。

发布时间:2025年7月22日 分类:金融分析 阅读时间:9 分钟

雅鲁藏布江工程开工对基建股的投资影响分析报告

一、项目背景与核心投资逻辑

2025年7月19日,雅鲁藏布江下游水电工程正式开工,作为国家能源战略级项目,其总投资达1.2万亿元,规划装机容量6000-7000万千瓦,建设周期长达20年(2025-2045年)。项目分三阶段推进:2025-2027年为准备期(交通基建先行)、2028-2035年为主体建设期(大坝、隧洞等核心工程)、2036-2045年为收尾与运营期(生态修复与电网调试)。

核心投资逻辑

:超长期、大规模的基建投入将持续拉动水利工程承包、建材供应、工程机械、电力设备等子行业需求,具备西藏区域布局或大型水利项目经验的上市公司将直接受益。

二、利好基建子行业及核心标的分析

根据项目规划,雅鲁藏布江工程将重点带动以下6大基建子行业,对应核心标的及关联性如下:

1. 工程总承包与投资开发

核心需求

:项目主体建设(大坝设计、隧洞掘进、机组安装)及投资开发。受益标的

:

- 中国电建(601669.SH):国内80%大型水电站设计施工的主导方,同时作为西藏藏东南清洁能源公司第二大股东参与投资开发,是项目最核心的建设方。

- 中国能建(601868.SH):水电工程市场份额超50%,负责机电安装及中游保安电源工程,后续将承接下游施工。

2. 关键设备供应(隧道掘进机等)

核心需求

:主体建设期需完成总长100公里的隧洞掘进,对隧道掘进机(TBM)等设备需求旺盛。受益标的

:

- 铁建重工(688425.SH):国内隧道掘进机龙头企业,技术覆盖高原复杂地质场景,直接供应工程关键设备。

3. 建筑施工与材料供应

核心需求

:临时设施搭建、公路建设(如墨脱至察隅公路)及主体工程施工,需本地化建材供应以降低运输成本。受益标的

:

- 西藏天路(600326.SH):西藏本地基建龙头,业务覆盖建筑施工与建材(水泥、砂石),区域优势显著。

4. 开凿钻岩工具

核心需求

:隧洞掘进需大量凿岩工具(如牙轮钻头)。受益标的

:

- 新锐股份(未上市):国内凿岩工具牙轮钻头市占率领先,直接受益于隧道挖掘需求。

5. 水电配套设备与运营

核心需求

:机组安装、电网调试及风光互补项目并网。受益标的

:

6. 工程建材(水泥、钢铁)

核心需求

:大坝浇筑、公路建设需大量水泥、钢材。受益标的

:

三、核心标的财务与市场表现对比

选取中国电建、中国能建、西藏天路、粤水电(广东建工)、四川路桥5家代表性公司,从估值、盈利、市场表现三方面分析:

1. 财务与估值指标

| 公司名称 | 最新收盘价 | PE-TTM | PB | 毛利率(%) | 资产负债率(%) | 总市值(亿元) |

|---|---|---|---|---|---|---|

| 中国电建 | 5.08 | 7.28 | 0.63 | 10.81 | 79.61 | 875.09 |

| 中国能建 | 2.32 | 11.52 | 0.89 | 11.18 | 76.98 | 967.24 |

| 西藏天路 | 9.58 | NaN | 3.42 | 0.52 | 53.73 | 127.29 |

| 广东建工(粤水电) | 3.60 | 11.57 | 1.01 | 8.25 | 89.20 | 135.16 |

| 四川路桥 | 8.53 | 10.30 | 1.60 | 14.51 | 77.62 | 742.97 |

关键结论

:

- 中国电建:作为行业龙头,估值最低(PE-TTM 7.28,PB 0.63),资产负债率79.61%(行业合理水平),显示其稳健的基本面;

- 西藏天路:PE-TTM为NaN(最新财报亏损),但PB 3.42显著高于行业,反映市场对其区域稀缺性的高预期;

- 四川路桥:毛利率14.51%为最高,资产负债率77.62%可控,盈利能力较强。

2. 市场表现对比

| 公司名称 | 近3个月涨跌幅(%) | 近1年涨跌幅(%) |

|---|---|---|

| 中国电建 | 17.68 | 6.27 |

| 中国能建 | 13.84 | 19.72 |

| 西藏天路 | 46.59 | 138.46 |

| 广东建工 | 3.25 | 14.76 |

| 四川路桥 | 1.13 | 34.79 |

关键结论

:

- 西藏天路:近1年涨幅达138.46%,显著跑赢行业,主要受益于市场对其“西藏本地基建唯一标的”的预期;

- 中国能建:近1年涨幅19.72%,反映其在水电工程领域的市场份额优势;

- 四川路桥:近1年涨幅34.79%,或因临近西藏的区域布局被市场关注。

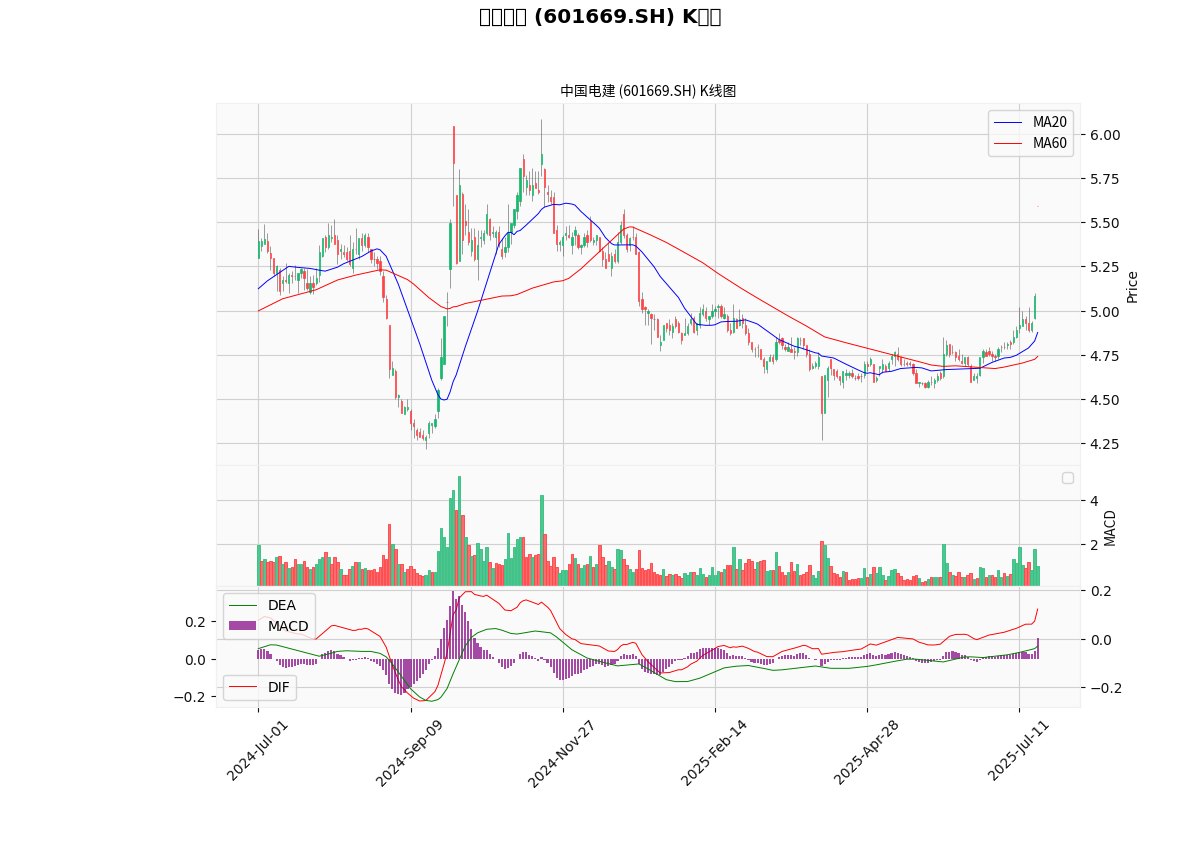

3. 龙头股技术面分析(以中国电建为例)

技术形态解读

:

- 均线排列:股价位于20日、60日均线上方,且均线呈多头排列(短期均线向上穿过长期均线),显示中期上涨趋势确立;

- MACD指标:DIF线持续位于DEA线上方,MACD柱状图为正值且逐步放大,短期多头动能增强。

四、投资启示与风险提示

核心投资标的推荐

- 中国电建(601669.SH):项目最核心建设方,估值低、基本面稳健,技术面显示上涨趋势,长期受益确定性最高;

- 中国能建(601868.SH):水电工程市场份额领先,机电安装业务直接对接项目需求,近1年市场表现良好;

- 西藏天路(600326.SH):西藏本地基建龙头,区域稀缺性显著,但需关注其高估值(PB 3.42)与短期涨幅透支风险。

风险提示

- 项目进度风险:高原地质复杂,可能导致建设周期延长或投资规模调整;

- 市场预期透支:西藏天路等小市值标的短期涨幅过大,需警惕情绪退潮后的回调;

- 原材料价格波动:水泥、钢铁等建材企业盈利受大宗商品价格影响较大。

结论

:雅鲁藏布江工程作为超长期、大规模的国家战略项目,将持续拉动水利工程、建材、设备等基建子行业需求。中国电建、中国能建等龙头企业凭借技术与市场份额优势,具备长期配置价值;西藏天路等区域标的短期弹性较大,但需关注估值风险。

创作声明:本文部分内容由AI辅助生成(AIGC),仅供参考