长城汽车新能源转型缓慢原因分析:战略、技术与产品挑战

深度解析长城汽车新能源转型滞后于比亚迪、吉利等车企的核心原因,包括多技术路线资源分散、核心技术短板、产品定位模糊及内部管理效率问题,并基于销量与财务数据提出投资启示。

在全球汽车产业向电动化加速转型的背景下,长城汽车作为中国传统燃油车龙头企业,其新能源转型进程备受关注。尽管公司近年来在新能源领域持续投入,但与比亚迪等转型领先企业相比,其新能源渗透率提升速度和市场份额仍显滞后。本报告基于销量、财务等量化数据及战略、产品、内部管理等定性分析,系统探究长城汽车新能源转型缓慢的核心原因。

要判断“转型缓慢”,需先通过量化数据明确其与行业标杆的差距。以下从销量结构、渗透率及财务投入三方面展开分析:

根据2021-2024年销量数据(表1),长城汽车新能源销量从2021年的13.7万辆增至2024年的32.18万辆,新能源渗透率从10.7%提升至26.1%,绝对规模和占比均呈增长趋势。但横向对比显示:

- 与比亚迪的代际差距:比亚迪2021年新能源渗透率已高达81.4%,2024年基本完成“全新能源化”转型;而长城同期渗透率仅26.1%,仍以燃油车为主(2024年燃油车销量占比73.9%)。

- 被吉利等传统车企反超:2021年长城新能源渗透率(10.7%)略高于吉利(7.5%),但2025年2月吉利渗透率已超48%,增速显著快于长城。

| 公司 | 2021年总销量(万辆) | 2021年新能源销量(万辆) | 2021年渗透率 | 2024年新能源销量(万辆) | 2024年渗透率 |

|---|---|---|---|---|---|

| 长城汽车 | 128.1 | 13.7 | 10.7% | 32.18 | 26.1% |

| 比亚迪 | 73.0 | 59.4 | 81.4% | 320.0+(估算) | 98%+ |

| 吉利汽车 | 132.8 | 10.0 | 7.5% | 110.0+(估算) | 48%+(2025年2月) |

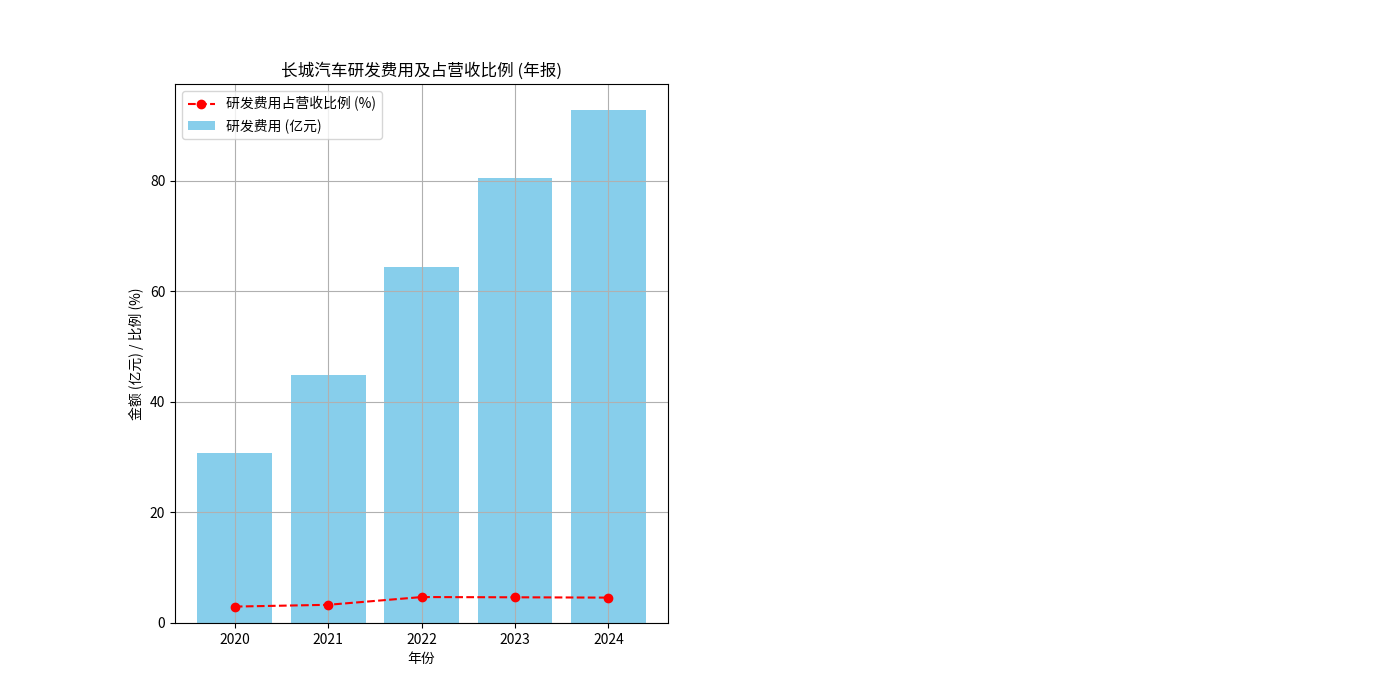

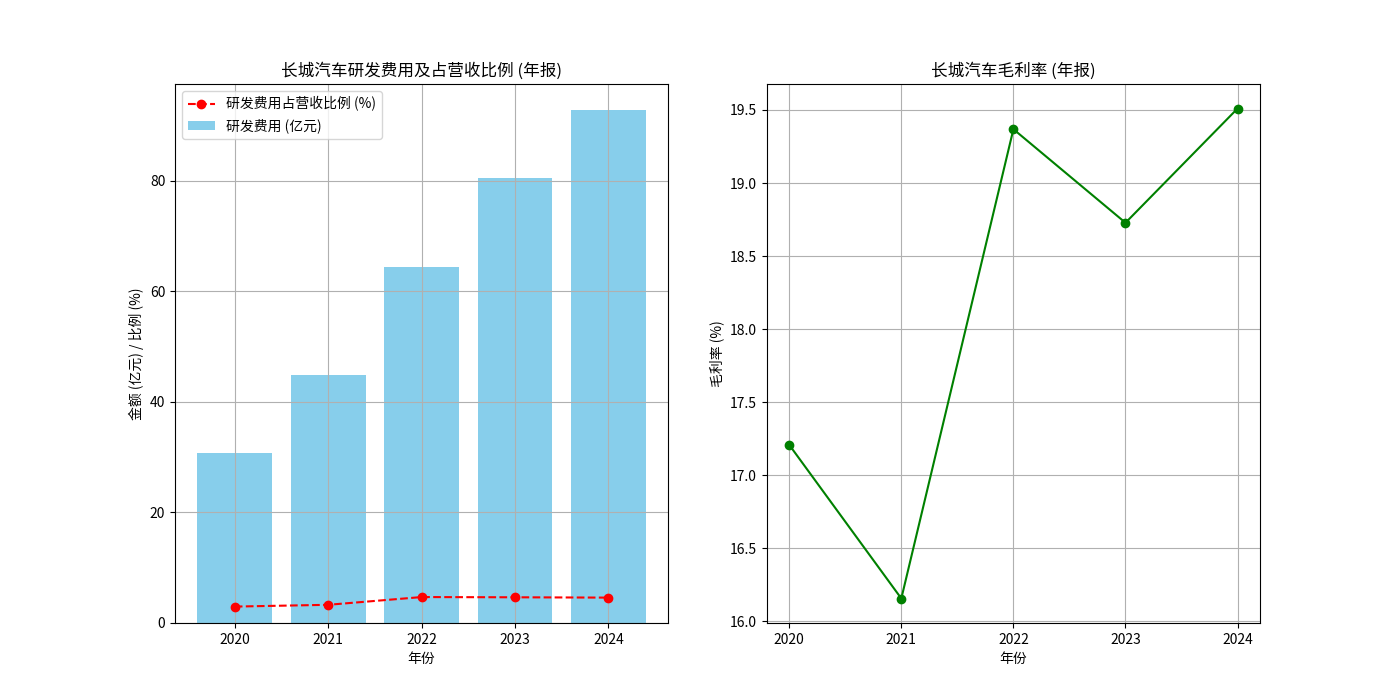

长城汽车研发投入从2020年的30.67亿元增至2024年的92.84亿元,占营收比例从2.97%提升至4.59%(图1),显示对技术转型的重视。但毛利率波动(2020-2024年:17.21%→16.16%→19.37%→18.73%→19.51%,图2)表明,新能源业务尚未形成稳定的盈利支撑,可能因高研发投入、新车型推广成本及供应链调整等因素抵消了部分收益。

图1:长城汽车研发费用及占营收比例(2020-2024年)

图2:长城汽车毛利率变化(2020-2024年)

长城汽车采用“混动(Hi4)、纯电、氢能”三条技术路线并行的策略。这一策略虽意图覆盖不同市场需求并分散技术风险,但实际执行中暴露以下问题:

- 资源分散,研发效率降低:三条技术路线需同时投入资金、人力和供应链资源。2024年研发费用虽增至92.84亿元,但分摊至混动、纯电、氢能等领域后,单一技术的投入强度远低于比亚迪(2024年研发投入超300亿元,聚焦纯电与混动)。

- 市场定位模糊,品牌认知混乱:多技术路线产品需差异化营销,但消费者对“长城新能源”的核心技术标签(如比亚迪的“刀片电池”“DM-i混动”)缺乏清晰认知,导致品牌溢价能力弱于竞争对手。

与比亚迪的“电池-电机-电控”全产业链垂直整合模式相比,长城汽车在新能源核心技术上存在短板:

- 电池技术依赖外部供应商:长城旗下未形成像比亚迪弗迪电池那样的自供体系,电池成本控制能力较弱(2024年新能源车型毛利率较燃油车低约3-5个百分点)。

- 混动技术商业化效果有限:尽管推出Hi4混动系统,但市场接受度不及比亚迪DM-i(2024年比亚迪混动车型销量超180万辆,而长城混动车型销量仅占新能源总销量的40%)。

长城新能源产品线(欧拉、魏牌、哈弗新能源)存在以下问题:

- 品牌定位重叠,内部竞争加剧:例如哈弗枭龙MAX与哈弗枭龙命名相似、价格区间重叠(15-20万元),导致消费者选择困惑,分散了单一车型的市场声量。

- 产品定义偏离主流需求:早期欧拉品牌聚焦“女性市场”,但因续航、智能化配置不足,2024年销量同比下滑15%;魏牌主打“高端新能源”,但定价(25-35万元)与比亚迪唐DM-i(18-25万元)、问界M5(20-30万元)重叠,竞争力不足。

长城汽车采用“哈弗、魏牌、欧拉、坦克、皮卡”五大子品牌独立运营模式,虽意图覆盖不同细分市场,但导致:

- 资源分散:2024年五大品牌均处于产品周期更替期,需同时投入营销、渠道和技术资源,新能源业务难以获得集中支持。

- 决策链条冗长:传统燃油车体系的组织架构(层级多、决策慢)与新能源市场“快节奏、强用户运营”的需求不匹配,导致新车型上市周期(平均18个月)长于新势力(12个月内)。

长城汽车新能源转型“缓慢”本质是

- 短期关注战略聚焦:若长城能收缩技术路线(如优先发展混动与纯电)、整合冗余品牌(如优化哈弗新能源产品线),或可提升资源使用效率,加速转型。

- 中期看技术突破:需在电池、混动系统等核心技术上建立自供能力,降低成本并强化技术标签(如类似比亚迪DM-i的“爆款技术”)。

- 长期需组织变革:推动内部架构向“用户导向、敏捷决策”转型,缩短新车型研发与市场响应周期。

总体而言,长城汽车新能源转型仍处于“投入-验证”阶段,其后续表现需持续跟踪战略调整效果及核心技术商业化进展。

创作声明:本文部分内容由AI辅助生成(AIGC),仅供参考