2025年07月下旬 歌尔股份收购对资产负债率影响分析:支付方式决定短期变化

深度解析歌尔股份95亿元收购案对资产负债率的影响机制,基于现金、股权、债务三种支付方式测算杠杆率变化,结合历史数据评估财务弹性与投资风险。

歌尔股份近期筹划的收购事项(拟以约95亿元人民币收购香港联丰旗下两家子公司)对其资产负债率的影响

根据最新公开信息(2025年7月22日),歌尔股份(002241.SZ)正筹划一项重大股权收购,拟以约95亿元人民币(自有或自筹资金)收购香港联丰旗下香港米亚及昌宏有限公司100%股权。目标公司在精密金属结构件领域具备技术优势,2024年未经审计营业收入约91.1亿港元,交易完成后有望提升歌尔股份的垂直整合能力与综合竞争力。目前交易尚处于筹划阶段,具体金额和支付方式仍存在不确定性。

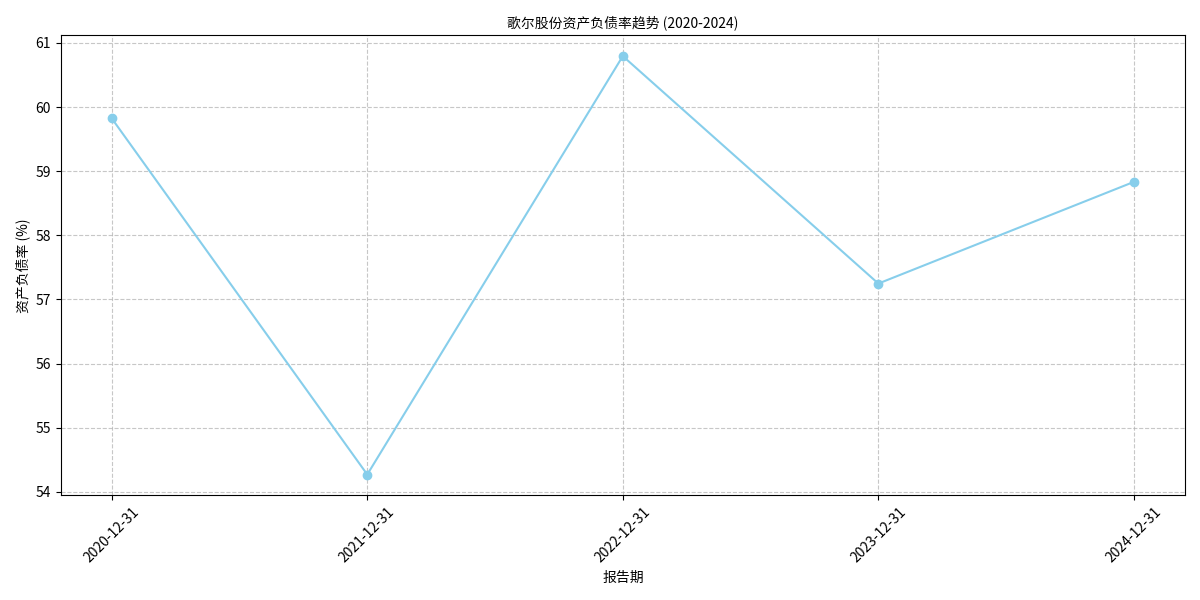

根据金灵量化数据库数据,歌尔股份近五年(2020-2024年)资产负债率波动范围为54.27%-60.79%,2024年末最新值为58.83%(见图1)。具体表现如下:

- 2020年(59.82%):初始水平;

- 2021年(54.27%):降至近五年最低点,可能与业务扩张中股权融资占比提升有关;

- 2022年(60.79%):回升至近五年最高点,或因业务扩张带来的债务融资需求增加;

- 2023年(57.25%):小幅下降,反映公司优化负债结构;

- 2024年(58.83%):稳定在中等水平,处于行业健康区间(通常40%-60%为合理范围)。

歌尔股份总资产从2020年的491亿元增长至2024年的827亿元(年均复合增速约14%),总负债同步从294亿元增至487亿元(年均复合增速约14%)。两者的同步增长表明公司扩张主要依赖资产与负债的平衡,未出现杠杆失控的情况。

资产负债率=(总负债/总资产)×100%,其变化由总负债与总资产的相对变动决定。收购对资产负债率的影响核心取决于

若歌尔股份使用自有现金支付收购款(约95亿元),则:

- 资产端:现金减少95亿元,但获得目标公司资产(假设目标公司资产价值与收购对价相当,约95亿元),总资产基本不变;

- 负债端:无新增负债,总负债保持原有水平(2024年末为487亿元)。

因此,资产负债率=(487/827)×100%≈58.83%(与2024年末持平)。若目标公司资产价值高于收购对价(如未来产生协同收益),总资产增加,资产负债率可能小幅下降;若现金储备不足需提前融资,则可能间接推升负债。

若通过向目标公司股东发行新股支付(即换股收购),则:

- 资产端:获得目标公司资产(约95亿元),总资产增至827+95=922亿元;

- 负债端:无新增负债,总负债仍为487亿元;

- 权益端:股本和股东权益增加(对应新股发行规模)。

此时,资产负债率=(487/922)×100%≈52.8%,较2024年末显著下降,偿债能力增强。

若通过发行债券融资支付收购款(约95亿元),则:

- 资产端:获得目标公司资产(约95亿元),总资产增至827+95=922亿元;

- 负债端:新增债券负债95亿元,总负债增至487+95=582亿元。

此时,资产负债率=(582/922)×100%≈63.1%,较2024年末上升约4.3个百分点,短期杠杆率提升。

歌尔股份此次收购金额约95亿元,占2024年末总资产(827亿元)的11.5%,属于重大交易。若最终采用债务融资,资产负债率可能从58.83%升至63%左右(仍处于可控范围);若采用股权或现金支付,资产负债率可能持平或下降。

歌尔股份近五年资产负债率稳定在54%-61%,2024年末为58.83%,处于行业健康区间,具备一定的财务弹性应对收购带来的负债压力。

- 支付方式:需重点关注公司后续公告中披露的具体融资方案(现金、股权或债务);

- 目标公司资产质量:若目标公司资产收益率高于歌尔股份当前融资成本,长期可通过资产增值降低杠杆率;

- 行业政策与融资环境:若债券市场利率上行,债务融资成本增加可能进一步推升负债压力。

创作声明:本文部分内容由AI辅助生成(AIGC),仅供参考