2025年07月下旬 奥克斯空调专利侵权风险如何影响股价及行业竞争格局

分析奥克斯空调专利侵权风险对其未来港股上市股价的影响,探讨格力与美的的研发投入差异及市场表现,揭示专利技术对家电行业竞争的关键作用。

发布时间:2025年7月23日 分类:金融分析 阅读时间:8 分钟

奥克斯空调专利侵权风险对股价的影响分析报告

一、核心前提:奥克斯空调当前未独立上市,但拟港股上市

截至2025年7月,奥克斯集团旗下的奥克斯电气有限公司(主营空调业务)尚未独立上市,但其已于2025年7月16日再次向港交所递交招股书,处于冲刺港股上市阶段。因此,当前无法直接分析其股价,但专利侵权风险可能对其未来上市后的估值及股价表现产生显著影响。

二、奥克斯空调专利侵权风险的核心事实与潜在影响

奥克斯与格力电器的专利纠纷是其核心风险来源。根据公开信息,双方存在多年专利纷争:

- 历史纠纷与判决结果:2019年格力举报奥克斯能效虚标,奥克斯反诉不正当竞争;2023年格力以侵犯商业秘密为由起诉奥克斯,索赔9900万元。截至2025年7月,格力起诉奥克斯的专利侵权案件全部胜诉,累计获赔超4000万元。

- 风险传导路径:专利侵权风险可能通过以下途径影响奥克斯未来上市后的股价:

- 财务负担:持续的赔偿支出(如已累计超4000万元)可能直接侵蚀利润,降低投资者对其盈利能力的预期;

- 声誉损失:频繁的专利败诉可能削弱消费者对其技术创新能力的信任,影响品牌价值;

- 上市估值折价:投资者可能因法律风险对其估值给予“风险溢价”,导致IPO定价低于行业平均水平;

- 市场竞争劣势:若专利纠纷限制其技术应用(如被禁止使用涉诉专利),可能影响产品竞争力,进而冲击市场份额。

三、专利侵权风险对家电行业及主要竞争对手的间接影响

由于奥克斯未上市,其专利风险对行业的影响更多体现在对竞争对手(如格力、美的)的市场情绪与竞争格局重塑上。以下结合核心财务数据与股价走势分析:

(一)核心财务数据:研发投入与技术实力是抗风险的关键

选取格力电器(000651.SZ)与美的集团(000333.SZ)作为分析对象,二者是空调行业龙头,且与奥克斯存在直接竞争关系。

| 指标 | 美的集团(2024年) | 格力电器(2024年) | 差异分析 |

|---|---|---|---|

| 营业总收入(亿元) | 4090.84 | 2216.75 | 美的营收规模约为格力的1.85倍 |

| 净利润(亿元) | 387.57 | 330.12 | 美的盈利能力更强 |

| 研发费用(亿元) | 162.33 | 75.82 | 美的研发投入是格力的2.14倍 |

| 研发费用占营收比例(%) | 3.97 | 3.42 | 美的研发投入强度更高 |

结论

:美的集团在营收规模、净利润及研发投入的绝对金额与相对比例上均显著优于格力电器。研发投入的持续高增长(2022-2024年复合增速约13%)表明其对技术创新的重视,这直接支撑了其专利储备与技术壁垒。相比之下,格力电器虽研发投入也在增长(复合增速约11%),但规模与强度均弱于美的,可能在专利竞争中面临更大压力。

(二)股价走势与技术形态:市场对技术实力的定价差异

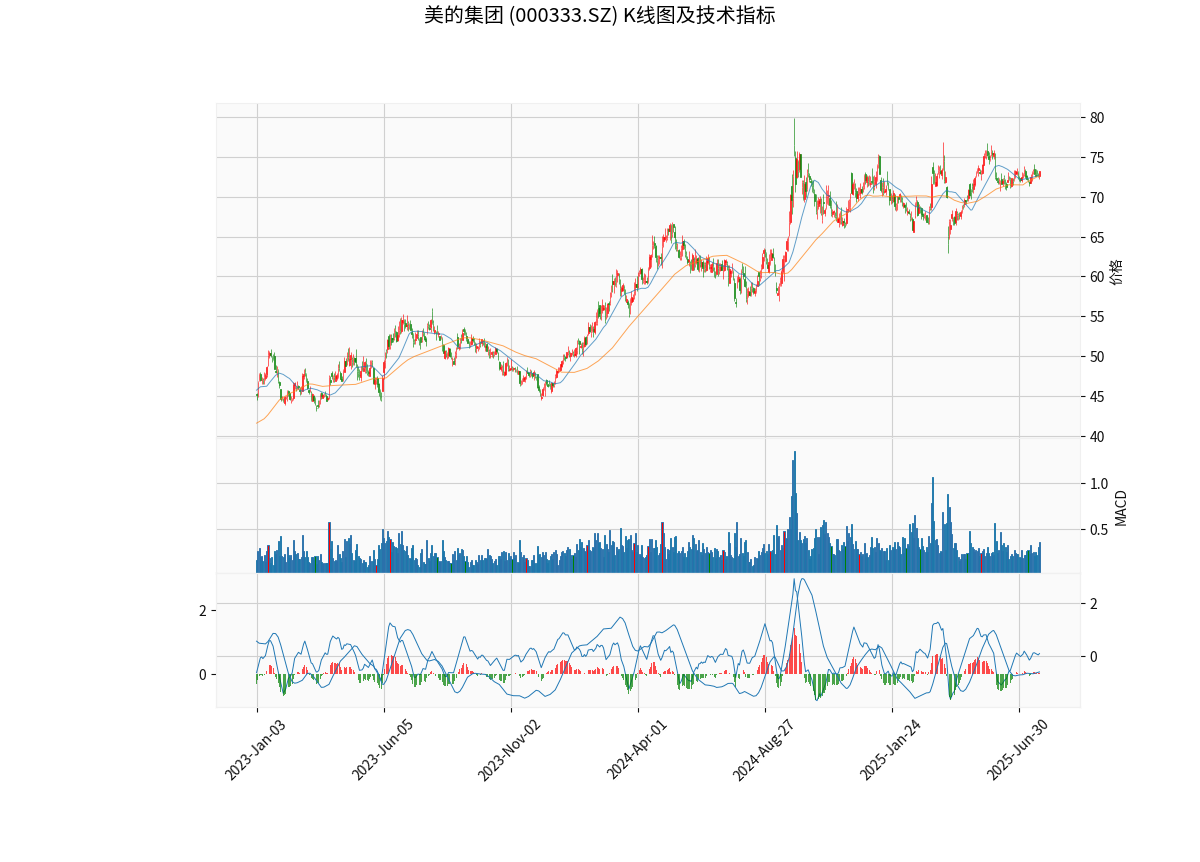

结合两家公司2023年初至今的日K线图(叠加MA20、MA60及MACD指标),分析如下:

-

格力电器(000651.SZ):

股价整体震荡上行,但波动性较大(见图1)。MA20与MA60多呈现粘合或短期多头排列,MACD指标在零轴上方运行但柱状图波动频繁,反映市场对其技术竞争力与专利纠纷的预期存在分歧。 -

美的集团(000333.SZ):

股价走势更稳健,呈现趋势性上涨(见图2)。MA20与MA60长期保持多头排列,MACD指标持续在零轴上方且柱状图稳定放大,表明市场对其技术实力与抗风险能力的高度认可。

图表引用

:

图1:格力电器(000651.SZ)2023年初至今日K线图(含MA20、MA60、MACD)

图2:美的集团(000333.SZ)2023年初至今日K线图(含MA20、MA60、MACD)

市场情绪解读

:美的集团的稳健股价表现与其高研发投入、强专利储备直接相关——技术壁垒降低了其面临专利侵权风险的概率,同时强化了市场对其长期竞争力的信心。而格力电器的股价波动可能部分反映了其与奥克斯专利纠纷的不确定性(如诉讼成本、市场份额争夺)。

四、结论与投资启示

- 对奥克斯的潜在影响:若成功上市,其专利侵权风险(如持续赔偿、声誉损失)可能导致估值折价,投资者需关注其IPO定价及后续法律纠纷进展。

- 对行业竞争对手的影响:

- 美的集团:高研发投入与强专利储备使其在专利竞争中占据优势,抗风险能力更强,股价表现更稳健,长期投资价值更突出;

- 格力电器:虽技术实力较强,但研发投入规模与强度弱于美的,且与奥克斯的专利纠纷可能加剧短期股价波动,需关注其后续研发投入与专利布局进展。

- 行业启示:空调行业中,专利与技术创新是核心竞争力,研发投入强度(如研发费用占比)是衡量企业抗风险能力与长期价值的关键指标。

风险提示

:奥克斯上市进程存在不确定性;专利纠纷可能因新证据或法律条款变化出现反转;家电行业受政策(如以旧换新补贴)、出口环境(如美国关税)影响较大。

创作声明:本文部分内容由AI辅助生成(AIGC),仅供参考