前沿生物销售费用激增合理性分析:投入产出效率与行业对比

本报告分析前沿生物(688221.SH)销售费用激增的合理性,结合收入增长匹配度、行业对比及产品生命周期,揭示其商业化阶段压力与效率不足。

发布时间:2025年7月23日 分类:金融分析 阅读时间:8 分钟

前沿生物(688221.SH)销售费用激增合理性分析报告

一、核心结论

前沿生物销售费用的激增在部分阶段(如2021年、2024年)与收入增长的匹配度不足,且销售费用率显著高于同行业可比公司,反映出其销售效率和费用控制能力较弱;但结合公司核心产品(艾可宁)的商业化阶段及市场推广策略,其费用增长在业务逻辑上有一定合理性。综合来看,

销售费用激增的合理性需结合“投入-产出效率”与“产品生命周期阶段”双重维度判断,当前阶段公司销售费用的高企更多体现为商业化进程中的阶段性压力,但长期合理性需依赖收入增长与费用控制的改善

。

二、历史数据与增长趋势分析

1. 销售费用与收入增长的匹配性

前沿生物自2020年上市以来,销售费用呈现“波动增长”趋势,具体表现为:

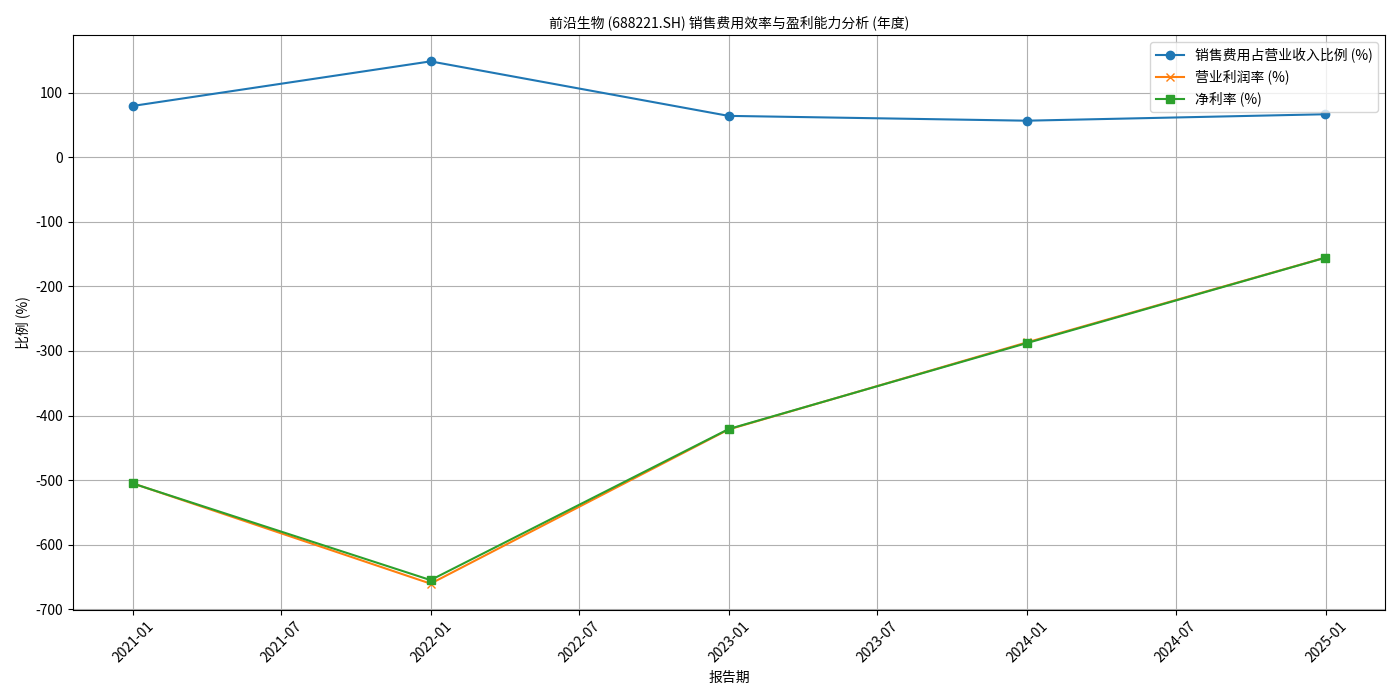

- 2021年:激增但收入下滑:销售费用同比增长62.36%(从3706.85万元增至6018.45万元),但同期营业收入同比下降13.13%(从4662.28万元降至4050.29万元)。销售费用率(销售费用/营业收入)从2020年的79.51%激增至148.59%,远超收入规模,投入与产出严重失衡。

- 2022-2023年:费用增速放缓,收入显著增长:2022年销售费用同比下降9.66%(降至5437.05万元),而营业收入同比增长109.22%(增至8474.04万元),费用率回落至64.16%;2023年销售费用同比增长19.13%(增至6477.25万元),营业收入同比增长34.82%(增至1.14亿元),费用率进一步降至56.69%,投入与产出匹配度改善。

- 2024年:费用再次激增,收入增速放缓:2024年销售费用同比增长33.30%(增至8634.4万元),但营业收入增速仅13.32%(增至1.29亿元),费用率回升至66.69%,投入效率再次承压。

关键结论

:销售费用的“激增”主要发生在2021年和2024年,但2021年的激增与收入下滑直接矛盾,2024年的激增则伴随收入增速显著放缓,两者均反映出销售投入的“有效性”不足。

2. 对盈利能力的影响

前沿生物的营业利润率和净利率在分析期内持续为负(见图1),且亏损幅度与销售费用率高度相关:

- 2021年销售费用率高达148.59%时,营业利润率和净利率分别为-660.43%和-654.94%,亏损幅度最大;

- 2022-2023年销售费用率回落至64.16%和56.69%时,亏损幅度收窄(营业利润率分别为-421.62%和-286.86%);

- 2024年销售费用率回升至66.69%,亏损幅度虽进一步收窄(营业利润率-155.32%),但仍未实现盈利。

关键结论

:高企的销售费用是公司持续亏损的核心原因之一,其增长直接侵蚀了盈利空间。

三、行业对比:销售效率处于劣势

选取科创板创新药企业神州细胞(688520.SH)、君实生物(688180.SH)作为可比对象,对比近三年销售费用率(见图2):

- 前沿生物:2022-2024年销售费用率分别为64.16%、56.69%、66.69%;

- 神州细胞:同期分别为40.79%、34.69%、31.02%(持续下降);

- 君实生物:同期分别为52.89%、55.45%、46.12%(2024年显著下降)。

关键结论

:前沿生物的销售费用率显著高于同行业可比公司,且2024年再次回升,反映其销售效率和费用控制能力在行业中处于劣势。

四、业务背景与合理性定性分析

1. 官方解释与商业化策略

根据公司2024年年报及问询函回复,销售费用激增的主要原因为:

- 学术推广集中结算:年末多个学术推广服务合同完成节点与结算周期集中,导致第四季度费用占比偏高;

- 提前布局下一年策略:为2025年学术推广活动提前投入资源;

- 差异化市场推广:全年针对核心产品“艾可宁”(抗HIV创新药)实施门诊端(高病载患者渗透)、住院端(合并症治疗)的精准推广,并通过专业媒体加强品牌建设。

2. 核心产品生命周期与行业规律

艾可宁作为2018年上市的创新药,虽已上市多年,但仍处于市场拓展阶段:

- 医保续约支持推广:2024年艾可宁续约国家医保目录,并被30个省及直辖市纳入“双通道”及门慢门特目录,需持续投入资源推动医院准入和医生教育;

- 行业共性特征:创新药商业化需经历市场准入、医生教育、患者渗透等长期过程,初期(甚至上市后3-5年)通常伴随高销售费用投入(如艾可宁上市初期销售费用是收入的4倍)。

关键结论

:从业务逻辑看,销售费用的增长与公司提升艾可宁市场占有率、延长用药周期的战略目标一致,符合创新药商业化的阶段性特征;但2024年费用增速(33.30%)远超收入增速(13.32%),反映出推广效率未达预期。

五、综合判断与投资启示

1. 合理性总结

- 阶段性合理性:销售费用的增长与艾可宁的商业化阶段(市场拓展期)及行业规律(创新药推广需长期投入)相符,具有业务逻辑上的合理性;

- 效率质疑:2021年(收入下滑)和2024年(收入增速放缓)的费用激增与收入增长匹配度不足,且销售费用率显著高于同行,反映出公司销售效率和费用控制能力较弱。

2. 投资启示

- 关注投入产出比:需重点跟踪销售费用增长是否能转化为收入的持续增长(如2025年艾可宁的放量情况);

- 警惕费用失控风险:若销售费用率长期高于行业均值且收入增速未改善,公司盈利拐点将进一步延后;

- 核心产品进展:艾可宁的医保覆盖深化、临床数据挖掘(如合并症治疗优势)是提升推广效率的关键,需关注相关进展。

结论

:前沿生物销售费用的激增在业务逻辑上有一定合理性(创新药商业化阶段的必要投入),但在投入产出效率(与收入增长匹配度)和行业对比(费用率偏高)维度存在显著不足,其长期合理性需依赖销售效率的提升和收入的持续增长。

创作声明:本文部分内容由AI辅助生成(AIGC),仅供参考