2025年07月下旬 前沿生物销售费用率66%原因分析 | 创新药企市场推广策略

深度解析前沿生物(688221.SH)销售费用率高达66%的原因:核心产品艾可宁处于推广关键期,需高投入进行市场教育;同业对比显示其销售强度高于神州细胞、荣昌生物;创新药行业特性导致高费用阶段不可避免。

用户关注的“前沿生物销售费用率高达66%”需首先验证数据真实性。根据金灵量化数据库及公司财报数据,前沿生物2024年年报销售费用率为

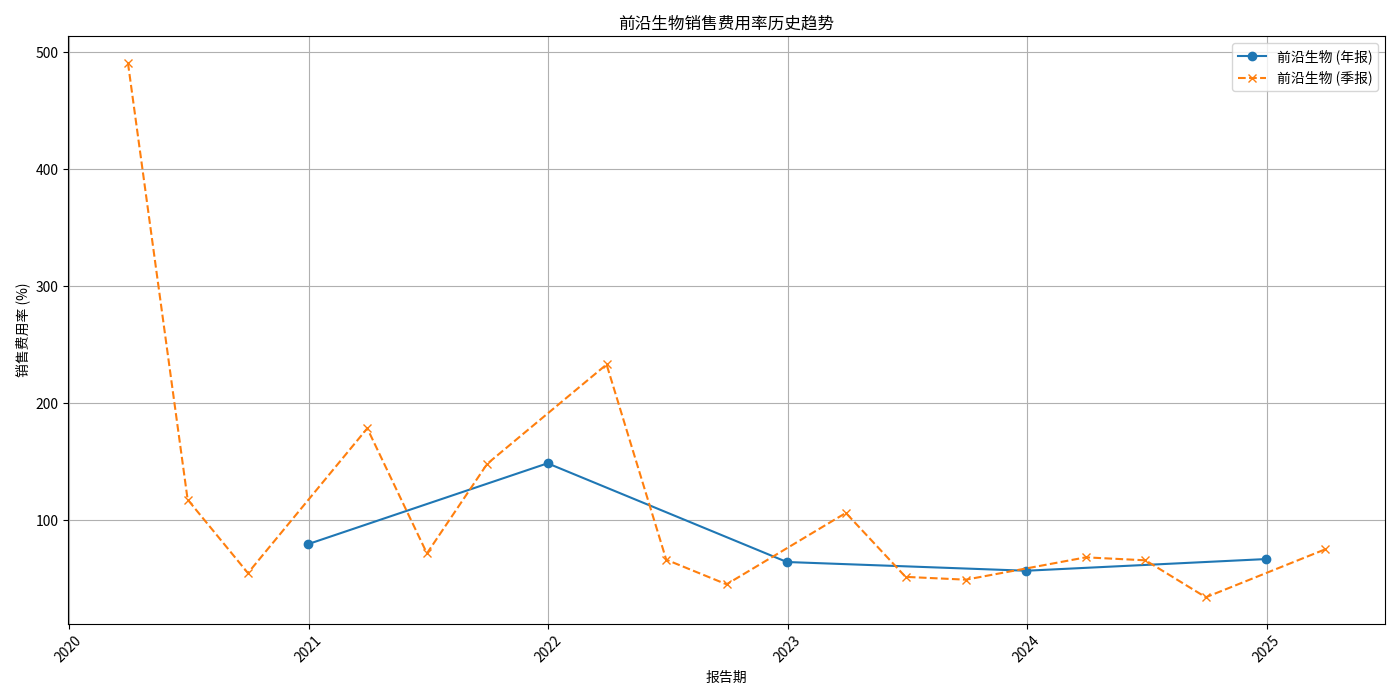

前沿生物自上市以来(2020年至今)的销售费用率呈现显著的“先高后降”特征(见图1):

- 2020-2021年:销售费用率超过100%(2021年达148.59%),即销售费用高于同期营业收入,这是创新药企业在产品上市初期的典型表现——收入规模极小,但需投入大量资源进行市场开拓。

- 2022-2023年:销售费用率快速下降至64.16%(2022年)、56.69%(2023年),主要因核心产品艾可宁逐步放量,收入规模扩大摊薄了费用。

- 2024年:销售费用率稳定在66.69%(年报),反映公司进入“推广投入与收入增长动态平衡”阶段。

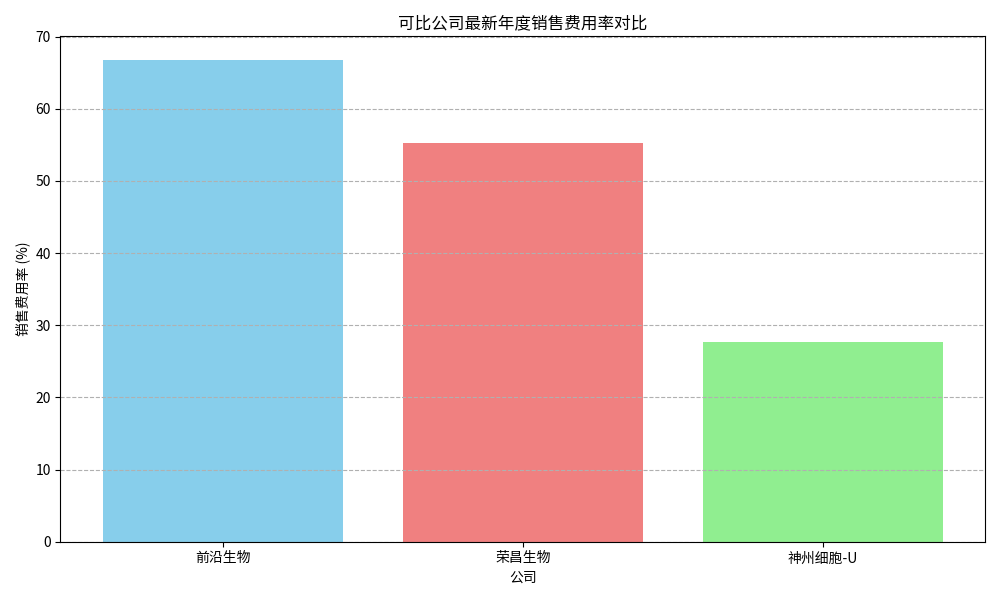

选取神州细胞-U(688520.SH)、荣昌生物(688331.SH)等同为“商业化初期创新药企业”的可比公司,前沿生物2024年销售费用率(66.69%)显著高于神州细胞-U(27.62%)和荣昌生物(55.26%)(见图2)。这表明前沿生物在市场推广环节的投入强度在行业中处于较高水平。

结合财务数据与行业背景,前沿生物高销售费用率的核心原因可归纳为以下四点:

前沿生物的核心产品为抗HIV创新药“艾可宁”(全球首个长效HIV融合抑制剂),虽被纳入医保并写入《中国艾滋病诊疗指南(2024版)》,但市场仍处于“推广初期”:

- 医生认知度不足:艾滋病治疗领域已有多种成熟药物(如核苷类逆转录酶抑制剂),医生对艾可宁的“长效优势”(每周注射1次 vs 传统药物每日口服)需通过学术推广逐步接受。

- 患者覆盖有限:截至2024年末,艾可宁仅覆盖全国30个省的300余家HIV定点医院及200余家DTP药房,市场渗透率仍有较大提升空间,需通过销售团队拓展终端渠道。

创新药的销售核心是“医学证据驱动”,而非单纯的渠道压货。前沿生物需通过以下方式建立产品学术壁垒:

- 学术会议与医生培训:高频次举办全国/区域学术会议,邀请专家讲解艾可宁的临床优势;对基层医生进行用药培训,降低处方门槛。

- 真实世界研究(RWS)投入:通过临床数据验证艾可宁在复杂病例中的疗效,增强医生处方信心。这些活动均需计入销售费用。

中国创新药行业普遍面临“上市易、放量难”的挑战:

- 入院门槛高:公立医院药品准入需通过药事会评审,需销售团队持续沟通;

- 市场竞争激烈:抗HIV药物市场已有多款仿制药和创新药(如替诺福韦、多替拉韦),需通过差异化推广突出艾可宁的“长效”优势;

- 政策影响:医保谈判后药品降价,但为维持市场份额,企业需加大推广力度以对冲价格压力。

尽管艾可宁收入逐年增长(2024年同比增速超30%),但绝对规模仍较小(2024年营业收入约1.2亿元)。销售费用(约0.8亿元)未随收入增长同步下降,导致费用率维持高位。

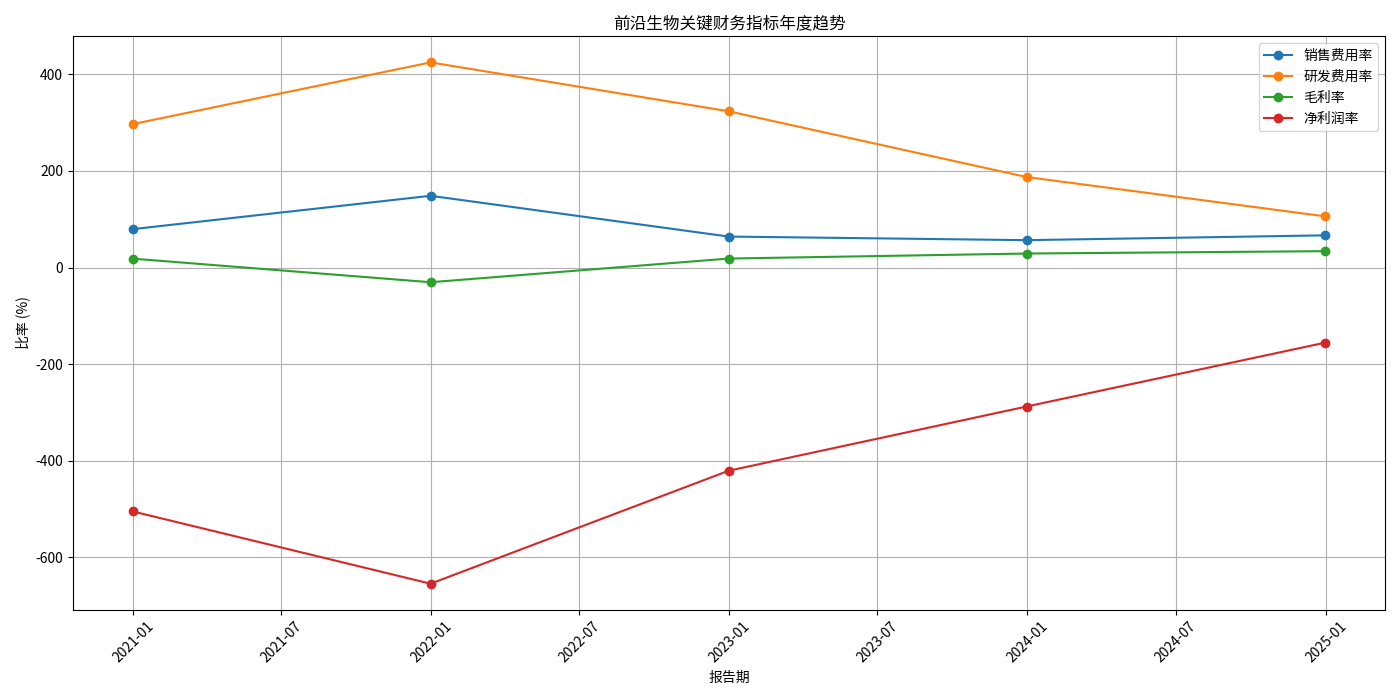

结合研发费用率、毛利率及净利润率(见图3),前沿生物的财务表现完全符合“高研发、高销售投入换市场”的创新药企业发展阶段:

- 研发费用率(105.97%):2024年研发投入(1.27亿元)超过营业收入(1.2亿元),反映公司仍在持续推进新药研发(如艾可宁新适应症、长效注射剂改良等);

- 毛利率(33.93%):虽低于成熟药企(通常50%以上),但较2021年(-12.3%)已显著改善,说明生产成本控制和产品定价能力提升;

- 净利润率(-155.54%):高研发与销售费用导致持续亏损,这是创新药企业在商业化初期的普遍现象。

前沿生物销售费用率高达66%的核心原因是:

对投资者而言,需关注以下关键点:

- 短期风险:若艾可宁收入增长不及预期,高销售费用率可能持续压制盈利;

- 长期机会:随着市场覆盖扩大(如进入更多基层医院)、新适应症获批(如HIV暴露前预防),收入规模有望快速提升,销售费用率将逐步下降;

- 核心指标:重点跟踪艾可宁的医院覆盖数量、医生处方率及季度收入增速,这些指标是判断销售费用投入效率的关键。

创作声明:本文部分内容由AI辅助生成(AIGC),仅供参考