2025年07月下旬 卧龙电驱ROE行业对比分析:2024年显著跑赢行业平均

分析卧龙电驱(600580.SH)2020-2024年ROE表现,揭示其优于行业平均的年份及驱动因素,展望新兴业务对ROE的潜在影响。

发布时间:2025年7月23日 分类:金融分析 阅读时间:7 分钟

卧龙电驱(600580.SH)ROE行业对比分析报告

一、核心结论

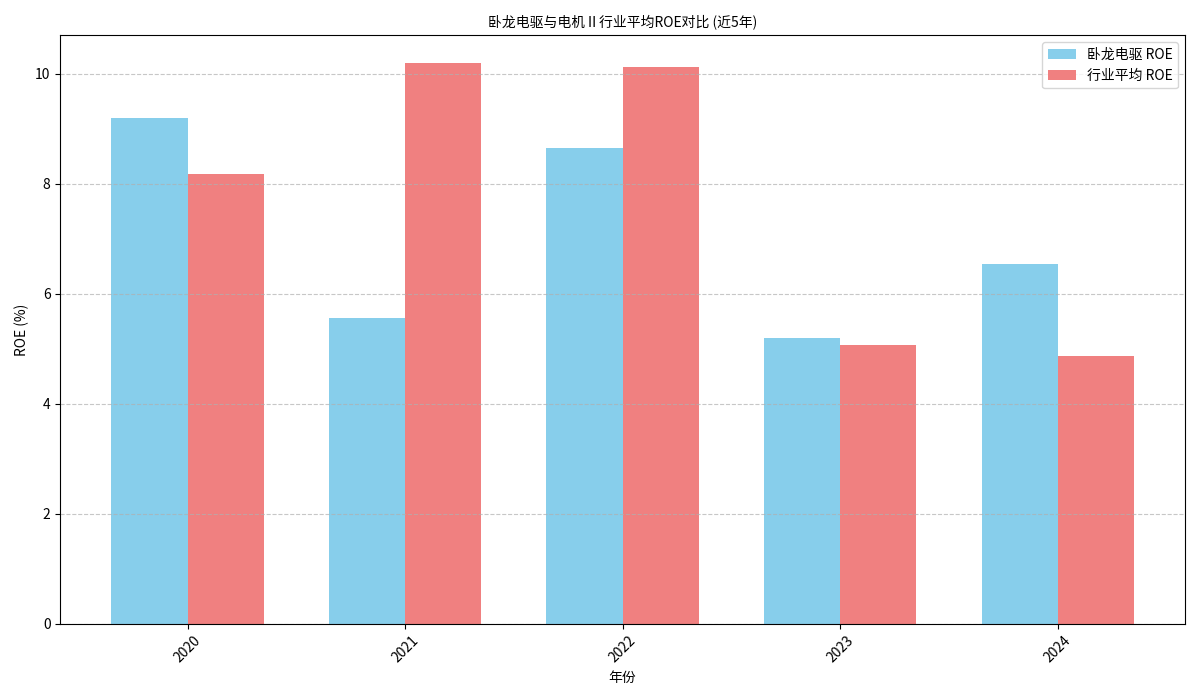

卧龙电驱(600580.SH)近5年(2020-2024年)的净资产收益率(ROE,扣非后)与所属申万二级行业“电机Ⅱ”的平均水平呈现

波动对比特征

:

- 优于行业平均的年份:2020年(9.19% vs 行业8.18%)、2023年(5.19% vs 5.06%)、2024年(6.54% vs 4.87%);

- 劣于行业平均的年份:2021年(5.57% vs 10.19%)、2022年(8.64% vs 10.12%)。

整体来看,卧龙电驱的ROE未持续稳定优于或劣于行业平均,但近三年(2023-2024年)表现逐步改善,2024年显著跑赢行业。

二、数据对比与趋势分析

为直观展示卧龙电驱与行业平均ROE的差异,我们整理了2020-2024年的对比数据(见图1):

从图中可见:

- 2020年:卧龙电驱ROE(9.19%)小幅高于行业平均(8.18%),显示其当年盈利能力略强于行业整体。

- 2021-2022年:行业平均ROE(10.19%、10.12%)显著高于卧龙电驱(5.57%、8.64%),主要因行业内部分企业受益于新能源汽车、工业自动化等下游需求爆发,而卧龙电驱可能受成本压力或业务结构调整影响,盈利增速放缓。

- 2023-2024年:行业平均ROE大幅回落(5.06%、4.87%),而卧龙电驱ROE(5.19%、6.54%)逆势回升并跑赢行业,反映其在行业下行周期中展现出更强的抗风险能力,或受益于新兴业务(如仿生机器人、低空经济)的增量贡献。

三、ROE波动的核心驱动因素分析

结合行业背景与公司经营情况,卧龙电驱ROE的波动主要受以下因素影响:

(一)核心竞争力与业务布局

卧龙电驱作为全球电机领域龙头,业务覆盖传统工业电机、新能源汽车驱动电机、电动航空电机等多板块,分散了单一市场波动风险。其在

仿生机器人、低空经济

等新兴领域的技术突破(如与智元机器人合作量产仿生机器人电机),以及对宇树机器人(超10%股权)的战略投资,为2023年后的盈利回升提供了新增长点。

(二)成本控制与运营效率

2021-2022年,卧龙电驱ROE低于行业平均,可能与成本压力相关:

- 营业成本占比高(电机行业原材料占比通常超60%),若原材料价格上涨(如铜、硅钢),可能挤压利润;

- 2024年后,公司通过优化销售策略(2025年一季度销售费用下降但营收增长)、控制管理费用(2024年管理费用微降)和财务费用(2024年财务费用下降),有效改善了成本结构,推动ROE回升。

(三)下游应用领域景气度变化

- 2021-2022年行业高景气:新能源汽车、工业自动化需求爆发,带动行业内部分企业(如汇川技术、大洋电机)ROE快速提升;而卧龙电驱传统业务(如工业电机)受宏观经济增速放缓影响,订单增速不及行业头部企业,导致ROE相对落后。

- 2023-2024年行业调整期:新能源汽车补贴退坡、工业自动化需求阶段性饱和,行业平均ROE大幅回落;但卧龙电驱凭借在低空经济(电动航空电机)、智能家居等新兴领域的提前布局,获得增量订单,支撑了ROE逆势增长。

四、行业趋势与未来ROE展望

根据市场研究,电机行业未来发展趋势对卧龙电驱ROE的影响可总结为:

(一)积极因素

- 新兴业务潜力:人形机器人、低空经济、智能家居等领域的电机需求快速增长,卧龙电驱在电动航空高功率电机、仿生机器人电机等细分市场技术领先,有望持续受益;

- 传统业务复苏:政策支持(如“双碳”目标推动工业电机能效升级)和市场需求回暖(如制造业投资回升)可能带动传统工业电机业务复苏,提供稳定盈利支撑;

- 技术创新与品牌优势:持续的研发投入(2024年研发费用增长)和全球龙头地位,有助于提升产品溢价能力,改善毛利率。

(二)潜在风险

- 新兴业务不确定性:仿生机器人、低空经济等领域尚处发展初期,技术商业化进度、市场接受度可能低于预期;

- 竞争加剧:国际巨头(如ABB、西门子)和国内企业(如汇川技术)加速布局新兴领域,可能挤压市场份额;

- 原材料价格波动:铜、稀土等原材料价格若大幅上涨,将直接影响成本端,削弱ROE表现。

五、投资启示

- 短期视角:卧龙电驱2023-2024年ROE已连续两年跑赢行业平均,新兴业务的增量贡献和成本控制能力的改善是核心驱动因素,短期盈利能力有望保持稳健。

- 长期视角:需重点关注其在仿生机器人、低空经济等新兴领域的订单落地情况,以及传统业务的复苏节奏。若新兴业务持续放量且成本控制能力进一步优化,ROE有望持续优于行业平均。

- 风险提示:需警惕原材料价格波动、新兴业务商业化不及预期、行业竞争加剧等风险对ROE的负面影响。

创作声明:本文部分内容由AI辅助生成(AIGC),仅供参考