卧龙电驱机器人电机技术储备分析:华为合作与量产突破

深度解析卧龙电驱(600580.SH)在机器人电机领域的技术布局,包括无框力矩电机、伺服电机的量产进展,以及与华为、宇树科技的合作。报告涵盖研发投入、市场竞争力及投资价值。

发布时间:2025年7月23日 分类:金融分析 阅读时间:9 分钟

卧龙电驱(600580.SH)机器人电机领域技术储备分析报告

一、核心结论

卧龙电驱作为全球领先的电机制造商,在机器人电机领域已形成明确的技术布局与商业化落地能力。其无框力矩电机、伺服电机等核心产品已进入华为人形机器人量产交付阶段,与宇树科技等国内机器人厂商建立送样测试及小批量订单合作;公司通过持续的研发投入(2024年研发费用6.42亿元,占营收3.95%)支撑技术储备,并在战略层面明确聚焦人形机器人领域,未来有望受益于行业增长红利。

二、技术布局与产品进展:从研发到量产的商业化突破

卧龙电驱在机器人电机领域的技术储备以“高功率密度、高精度控制、场景适配性”为核心方向,重点布局无框力矩电机、伺服电机等关键产品,部分已实现量产交付。

-

无框力矩电机:高扭矩密度与快速响应的核心优势

无框力矩电机是人形机器人关节驱动的关键部件,其体积小、功率密度高、低转速大扭矩的特性,可直接集成于机械结构,减少传动损耗。根据公开信息,卧龙电驱为华为5G-A人形机器人提供的无框力矩电机,扭矩密度达0.7Nm/kg(衡量单位重量输出扭矩的核心指标),响应速度<15ms(决定动作灵敏度),控制精度0.03(影响运动准确性),技术参数已达到行业领先水平。2025年6月,搭载该电机的华为人形机器人已进入量产交付阶段,标志着技术从研发到商业化的关键突破。 -

伺服电机:性价比与场景适配的优化

伺服电机是工业自动化及机器人运动控制的核心部件,需兼顾精度与成本。卧龙电驱通过“极致性价比设计”降低产品成本,并优化智能算法以适配多场景需求。其伺服技术组件已同步应用于华为人形机器人,2025年6月随华为项目进入量产交付,显示其伺服电机技术在复杂场景下的可靠性已获验证。 -

空心杯电机:技术储备待释放

空心杯电机因无铁芯转子结构,具有低损耗、高散热、控制灵敏等优势,是轻量级机器人或精密执行器的潜在选择。目前公开信息未明确其研发、送样或量产阶段,但作为电机领域的通用技术,结合公司整体研发投入,推测其处于技术预研或早期验证阶段。

三、合作与客户:从工业场景到人形机器人的生态拓展

卧龙电驱通过“直接合作+战略投资”双路径,深度绑定机器人产业链核心玩家,加速技术落地与市场验证。

-

头部客户合作:华为项目的量产验证

与华为的合作是其技术实力的重要背书。华为作为全球科技龙头,对供应链的技术标准与量产能力要求严苛。卧龙电驱的无框力矩电机与伺服电机同步进入华为人形机器人量产交付,表明其技术已通过头部客户的严格验证,为后续拓展其他高端客户(如小米、小鹏等布局人形机器人的科技企业)奠定基础。 -

国内机器人厂商:宇树科技的协同开发

公司通过旗下投资平台间接持股宇树科技(持股比例约0.14%-0.15%),并为其提供核心组件,部分产品已进入送样测试阶段并形成小批量订单。双方合作开发“领航者2号”人形机器人项目,并共同探索工业与特种场景应用(如仓储物流、巡检机器人),同时加入浙江人形机器人创新中心,深度参与产业链协同。这一合作模式既通过资本绑定强化技术协同,又通过订单验证产品适配性,是技术储备转化为市场份额的关键路径。 -

特斯拉擎天柱:潜在合作空间待挖掘

目前公司通过子公司SIR为特斯拉提供工业机器人生产线及自动化解决方案,但业务占比极小。尽管尚未与特斯拉擎天柱项目直接合作,但其在工业机器人领域的技术积累(如伺服系统、驱动控制)可能为未来拓展人形机器人合作提供技术基础。

四、战略投入与财务支撑:研发持续加码,业务增长验证技术转化

技术储备的持续性需依赖稳定的研发投入与业务增长的正向反馈。卧龙电驱在研发投入与业务布局上均表现出对机器人电机领域的重视。

-

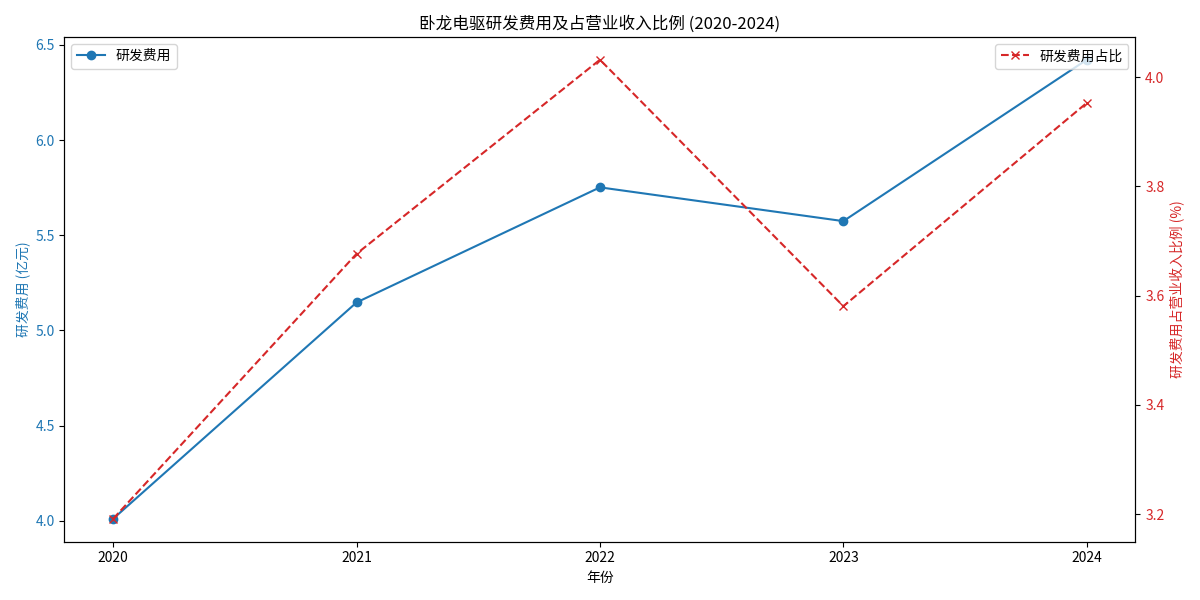

研发投入:五年波动上升,强度保持稳定

2020-2024年,公司研发费用从4.01亿元增长至6.42亿元(CAGR约12%),研发费用占营收比例从3.19%提升至3.95%(2023年因营收增长较快短暂回落至3.58%,2024年回升)。持续的研发投入为无框力矩电机、伺服电机等机器人核心产品的技术突破提供了资金保障(见图1)。

-

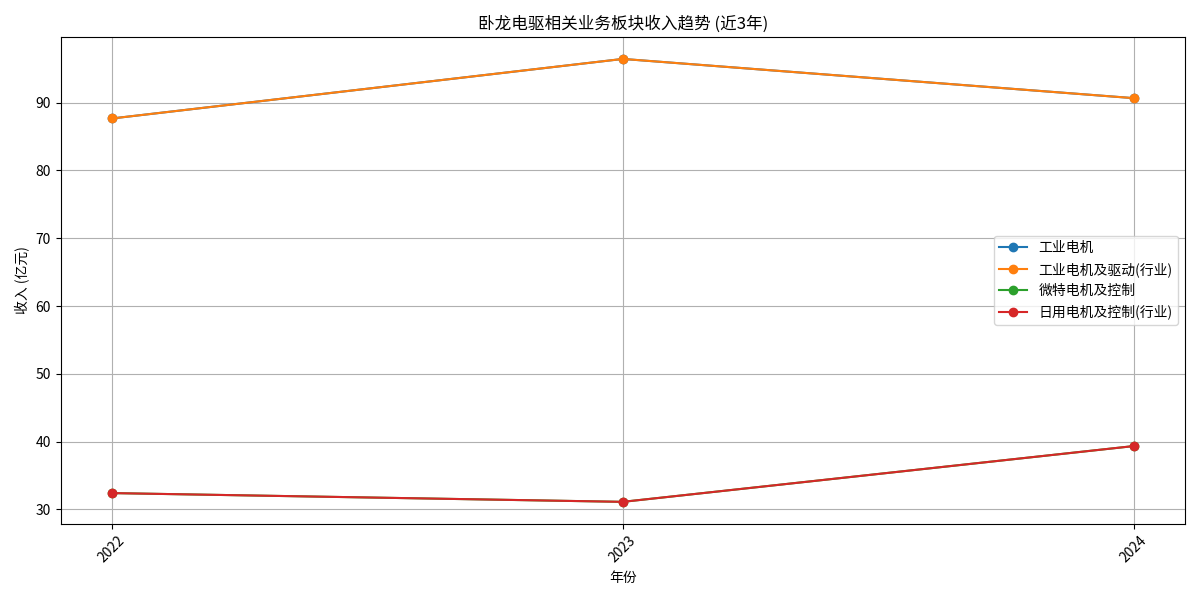

业务构成:工业与微特电机支撑技术转化

公司核心业务“工业电机及驱动”(2024年收入90.66亿元,占比55.8%)和“微特电机及控制”(2024年收入39.34亿元,占比24.2%)均与机器人及工业自动化高度相关。其中:- 工业电机及驱动:毛利率29.9%,是公司盈利核心,其技术积累(如高功率密度设计、精密控制)可直接迁移至人形机器人电机;

- 微特电机及控制:2024年收入同比增长26.45%(2023年下滑3.99%),增速反弹可能与机器人领域小批量订单落地(如宇树科技合作)相关,显示技术储备开始转化为收入增长(见图2)。

五、市场竞争力与潜在挑战

-

竞争优势:

- 技术领先性:无框力矩电机、伺服电机已通过华为量产验证,技术参数(扭矩密度、响应速度)达到行业前列;

- 客户资源与生态协同:与华为、宇树科技等头部客户建立深度合作,通过“技术+资本”绑定强化产业链地位;

- 多元化布局抗风险:工业电机、微特电机等传统业务提供稳定现金流,支撑机器人业务长期研发投入。

-

潜在挑战:

- 技术迭代风险:人形机器人仍处发展初期,电机技术(如更高扭矩密度、更小体积)可能快速迭代,需持续保持研发投入;

- 客户集中风险:目前机器人电机收入主要依赖华为、宇树科技等少数客户,若合作进展不及预期,可能影响短期业绩;

- 行业竞争加剧:国内外企业(如日本安川、汇川技术)均在加码人形机器人电机布局,市场份额争夺可能加剧。

六、投资启示

卧龙电驱在机器人电机领域已形成“技术储备-产品验证-客户合作-收入转化”的完整链条,其无框力矩电机、伺服电机的量产交付标志着技术已进入商业化落地阶段。结合公司持续的研发投入(2024年研发费用6.42亿元)、与头部客户的深度绑定(华为、宇树科技),以及政策对人形机器人产业的支持(如《人形机器人创新发展指导意见》),未来有望在机器人电机领域占据重要市场份额。

建议关注

:华为人形机器人量产进度、与特斯拉擎天柱的潜在合作进展、微特电机业务的持续增长能力。

创作声明:本文部分内容由AI辅助生成(AIGC),仅供参考