歌尔股份收购米亚精密对毛利率影响分析 | 短期压力与长期协同

分析歌尔股份收购米亚精密对毛利率的短期整合成本与长期协同效应影响,结合历史数据与业务整合路径,揭示潜在投资机会与风险。

发布时间:2025年7月23日 分类:金融分析 阅读时间:7 分钟

歌尔股份收购米亚精密对公司毛利率影响分析报告

一、核心结论

歌尔股份(002241.SZ)于2025年7月22日公告拟收购米亚精密100%股权,目前交易尚未完成。结合历史毛利率数据、被收购方业务特性及收购战略意图分析,此次收购对歌尔股份毛利率的影响需从

短期整合成本

和长期协同效应

两方面综合判断:

- 短期潜在压力:收购后的业务整合(如管理协同、技术融合、成本分摊)可能产生额外费用,或对毛利率形成阶段性压制;

- 长期利好可能性:若米亚精密的高毛利业务(如精密金属结构件)与歌尔股份现有智能硬件业务形成垂直整合,叠加规模效应与客户协同,有望提升整体毛利率中枢。

二、关键背景与数据支撑

(一)歌尔股份历史毛利率趋势:2018-2024年持续承压后小幅回升

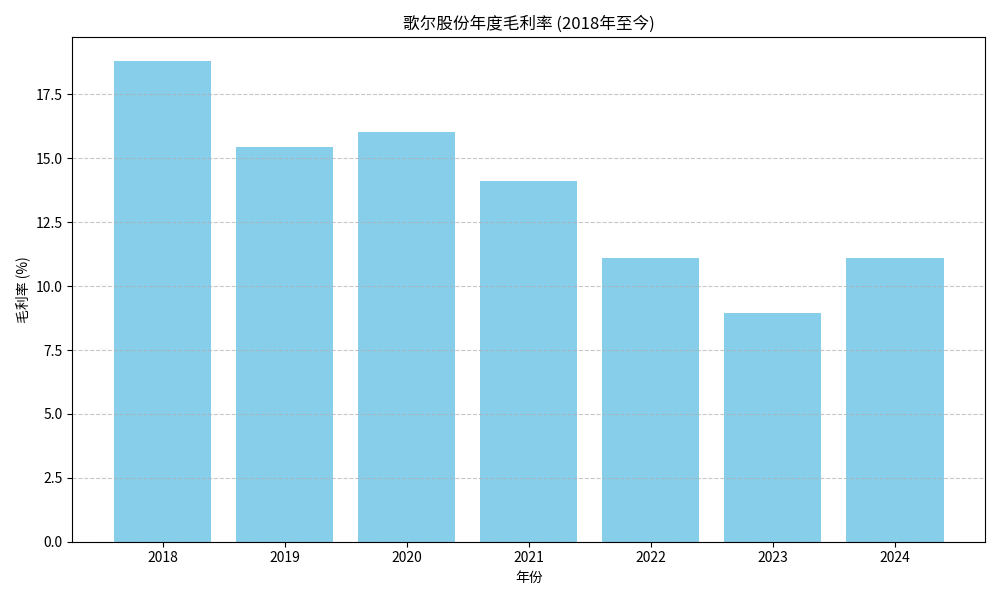

根据金灵量化数据库数据,歌尔股份2018-2024年年度毛利率呈现“波动下降→触底回升”特征(见图1):

- 2018-2023年:持续下滑:毛利率从2018年的18.82%降至2023年的8.95%,主因或为智能声学、VR/AR等核心业务竞争加剧,叠加消费电子行业需求疲软、原材料成本上涨等因素;

- 2024年:小幅反弹:毛利率回升至11.09%,可能反映公司通过产品结构优化(如高附加值智能硬件占比提升)或成本控制初见成效。

(二)被收购方米亚精密的业务特性与毛利潜力

米亚精密是专注于金属/塑料零件生产、数控加工及机械设备研发的企业,产品应用于智能手机、电动汽车、可穿戴设备等领域。其业务对毛利率的潜在影响需从以下维度分析:

- 高毛利可能性:若其掌握高精度金属加工技术(如复杂曲面高效加工)、提供定制化结构件(满足客户差异化需求),或凭借稳定客户关系(如绑定头部消费电子/汽车厂商)获得定价权,则其业务毛利率可能高于行业平均;

- 低毛利风险:若所在行业(金属结构件加工)竞争激烈(进入门槛较低)、原材料(铜/铝等金属)价格波动大且成本转嫁能力弱,或设备利用率不足(固定成本分摊压力大),则其毛利率可能承压。

(三)收购战略意图:垂直整合与规模扩张驱动长期协同

歌尔股份收购米亚精密的核心战略意图包括:

- 垂直整合产业链:精密结构件(如金属中框、塑料外壳)是智能硬件的核心零部件,收购米亚精密可增强歌尔对上游关键环节的控制能力,降低外部采购成本;

- 扩大业务规模:米亚精密2024年营收约91.1亿港元(含关联方昌宏实业),收购后歌尔精密结构件业务规模将显著提升,有望通过规模效应摊薄固定成本;

- 深化客户合作:米亚精密与行业领先客户(如智能手机、电动汽车头部厂商)有长期合作关系,收购后歌尔可依托其客户资源,强化在智能硬件领域的供应能力。

三、对毛利率的具体影响路径分析

(一)短期:整合成本可能压制毛利率

收购完成后,歌尔需承担以下整合成本:

- 管理与技术融合成本:双方在生产流程、质量标准、信息化系统等方面需统一,可能产生额外的研发与管理费用;

- 财务费用:若通过债务融资完成收购,利息支出可能增加;

- 业务协同初期摩擦:短期内米亚精密的产能利用率或因订单整合未到位而下降,导致单位成本上升。

上述因素可能在收购后1-2年内对歌尔整体毛利率形成阶段性压力。

(二)长期:协同效应或推动毛利率回升

若整合顺利,长期协同效应有望提升毛利率:

- 成本端优化:垂直整合后,歌尔可减少精密结构件的外部采购溢价,降低原材料与运输成本;

- 产品结构升级:米亚精密的高精度结构件技术可赋能歌尔的高端智能硬件(如VR/AR设备、汽车电子),提升产品附加值,推动毛利率上行;

- 规模效应释放:业务规模扩大后,固定成本(如设备折旧、研发投入)可分摊至更多产品,降低单位成本;

- 客户粘性增强:依托米亚精密的客户资源,歌尔可获取更多高毛利订单(如定制化结构件),优化收入结构。

四、风险提示

- 整合不及预期:若双方在技术、管理或文化上难以融合,可能导致协同效应无法兑现,甚至拖累原有业务;

- 行业竞争加剧:若金属结构件行业价格战升级,或原材料(如铜、铝)价格大幅上涨,米亚精密自身毛利率可能下滑,进而拉低歌尔整体;

- 需求波动风险:若智能手机、电动汽车等下游需求疲软,米亚精密的产能利用率可能不足,影响其盈利贡献。

五、投资启示

歌尔股份收购米亚精密的长期逻辑在于通过垂直整合与规模扩张提升盈利能力,但短期需关注整合成本对毛利率的压制。投资者可重点跟踪以下指标:

- 收购完成后歌尔2025-2026年精密结构件业务的收入占比及毛利率变化;

- 米亚精密与歌尔现有业务的协同进展(如订单共享、成本节约数据);

- 下游主要客户(如苹果、Meta、新能源车企)的需求景气度。

总体而言,若整合顺利,此次收购有望成为歌尔股份毛利率触底回升的重要催化剂。

创作声明:本文部分内容由AI辅助生成(AIGC),仅供参考