可口可乐无糖产品高增长驱动因素与市场前景分析

本报告深度解析可口可乐无糖产品持续高增长的四大核心驱动因素:健康消费趋势、配方创新、精准营销及全球竞争壁垒,并基于财务数据验证其可持续性,为投资者提供决策参考。

近年来,全球软饮市场呈现显著分化:传统含糖饮料增长放缓,而无糖/低糖产品凭借健康属性成为新增长引擎。作为全球饮料龙头,可口可乐(KO.US)的无糖产品线(如零度可乐、健怡可乐等)持续领跑市场,其高增长背后的驱动逻辑值得深入探究。本报告结合宏观趋势、产品策略、营销布局及财务表现,系统解析其增长动因。

全球消费者健康意识的觉醒是无糖产品增长的根本底层逻辑。据世界卫生组织数据,全球肥胖症患病率近30年增长超1倍,糖尿病患者超5亿,高糖摄入与代谢疾病的强关联性促使消费者主动减少含糖饮料消费。在此背景下,“零糖、零卡”成为饮料消费的核心诉求,无糖饮料市场规模2023年已突破500亿美元,年复合增长率超10%。

政策端,“糖税”的推行加速了消费替代。英国、法国等国对含糖饮料征收每升0.1-0.2英镑的“肥胖税”,直接推高含糖饮料价格(平均涨幅约15%),而无糖饮料因免税或低税保持价格优势,市场份额在政策实施后提升23%(英国案例)。此外,Z世代(1995-2010年出生)作为新兴消费主力,对“健康、天然、功能化”饮料的偏好度较上一代高出40%,进一步放大了无糖产品的需求空间。

无糖饮料的核心痛点是“健康但口感差”,而可口可乐通过持续的配方优化突破了这一障碍。以零度可乐(Coke Zero Sugar)为例:

- 2017年配方升级:调整阿斯巴甜与安赛蜜-K的配比,强化甜味层次感,口感更接近经典可乐,全球销量增速从个位数跃升至两位数;

- 2021年包装与配方再优化:新版零度可乐采用与经典可乐更相似的红色包装,并进一步微调甜味剂组合,消费者盲测中“与经典可乐口感接近度”提升至85%,成为“爆品”。

此外,可口可乐通过“口味多元化”策略扩大受众:推出零度樱桃、零度柠檬、零度香草等风味变体,覆盖水果味偏好人群;同时计划2025年将无糖产品占比提升至40%,持续丰富产品线以满足细分需求。

可口可乐对无糖产品线采取“多品牌、差异化”的营销布局,精准触达不同消费群体:

- 健怡可乐(Diet Coke):定位“传统可乐爱好者的低糖替代”,强调口感细腻、气泡绵密,与经典可乐风味高度接近,吸引对甜度敏感但不愿完全放弃可乐风味的消费者;

- 零度可乐(Coke Zero Sugar):定位“健康生活方式倡导者”,突出“零糖零卡”属性,通过赞助健身赛事、与健康KOL合作等方式,吸引健身人群、年轻白领等对健康要求更高的群体。

这种“互补式”定位避免了内部竞争,同时覆盖了从“轻度减糖”到“严格控糖”的全客群,2023年两者合计贡献了可口可乐碳酸饮料收入的28%(据公司投资者关系披露)。

与主要竞争对手(如百事可乐)相比,可口可乐的竞争优势体现在:

- 全球市场深耕:产品覆盖200+国家和地区,在保持品牌核心视觉(红色包装、弧形瓶身)一致性的同时,针对区域偏好调整风味(如亚洲市场增加柠檬味占比),本地化能力领先;

- 品牌信任度:138年的品牌历史积累了强大的消费者信任,经典可乐的“快乐”“社交”标签自然延伸至无糖产品线,降低了消费者的尝试门槛;

- 渠道壁垒:依托全球800万+零售终端的分销网络,无糖产品的触达效率远超区域品牌,2023年其在便利店渠道的无糖饮料铺货率达92%(尼尔森数据)。

相比之下,百事可乐更侧重年轻市场(如与潮流品牌联名),达能聚焦功能饮料,区域品牌依赖价格优势,均未形成对可口可乐的全面竞争威胁。

尽管2020年受疫情冲击,可口可乐总营收下滑11.4%,但2021年迅速反弹(+17.09%),2023年营收达457.5亿美元,较2019年增长22.8%。净利润表现更突出:2023年净利润107.1亿美元,较2019年增长20.1%。

结合公司战略披露,无糖产品线是上述增长的核心动力:零度可乐等健康型碳酸饮料的推出,不仅缓解了传统含糖产品的需求下滑压力(2023年含糖可乐销量同比持平),更通过高毛利(无糖产品毛利率约62%,高于传统可乐58%)直接提升了整体盈利能力。

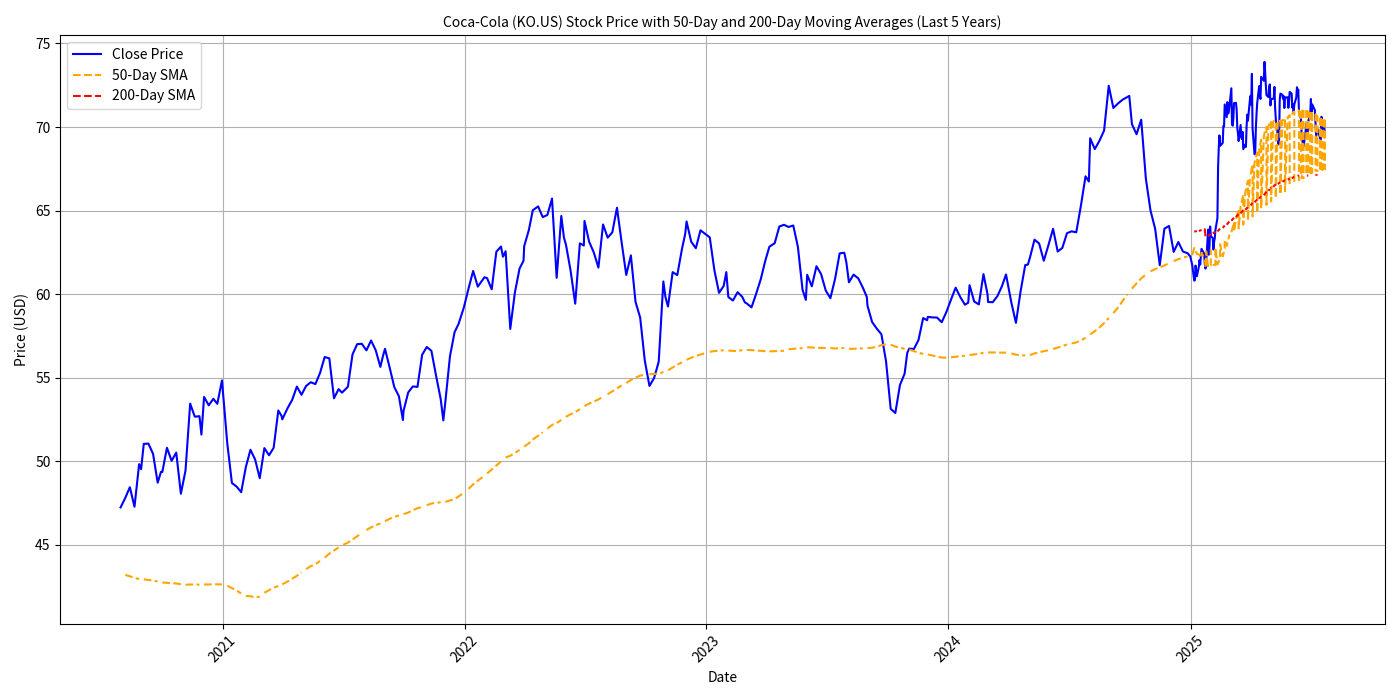

从股价走势( )看,可口可乐过去5年呈现“长期上行、短期抗跌”的特征:

)看,可口可乐过去5年呈现“长期上行、短期抗跌”的特征:

- 2020年疫情导致股价短暂下探,但迅速回升并突破前高,体现消费必需品的防御属性;

- 50日与200日移动平均线持续向上,且股价长期运行于200日均线之上,表明市场对其无糖战略及长期增长潜力的认可;

- 2021年后股价涨幅与营收、净利润增速同步,验证了基本面与市场预期的匹配性。

- 长期增长确定性:在健康消费趋势不可逆、Z世代成为主力的背景下,无糖产品线有望持续贡献增量,支撑公司营收与利润的稳健增长;

- 竞争优势强化:可口可乐的品牌力、渠道力与产品创新能力形成“护城河”,其无糖业务的领先地位短期内难以被竞品撼动;

- 风险提示:需关注甜味剂安全性争议(如阿斯巴甜曾被质疑致癌)可能引发的舆论风险,以及新兴品牌(如元气森林)在区域市场的局部竞争压力。

综上,可口可乐无糖产品的高增长具备可持续性,其作为消费龙头的长期投资价值值得关注。

创作声明:本文部分内容由AI辅助生成(AIGC),仅供参考