良品铺子股权争夺战:武汉与广州国资为何争相收购?

分析良品铺子被武汉与广州两家国资争夺的核心原因,包括宁波汉意债务压力、良品铺子战略价值及双方国资的差异化需求,揭示这场股权争夺背后的商业逻辑与投资机会。

发布时间:2025年7月24日 分类:金融分析 阅读时间:10 分钟

良品铺子被两家国资争夺的核心原因分析报告

一、事件背景:从“一女二嫁”到法律纠纷的股权争夺

良品铺子(603719.SH)的股权争夺源于原控股股东宁波汉意的债务压力下的股权转让安排调整。事件关键时间线如下:

- 2025年5月:宁波汉意因债务问题与广州轻工(代表广州国资)签署《协议书》,约定广州轻工对其持有的良品铺子部分股份享有优先购买权,交易价格及条款明确。

- 2025年5月28日:双方未签署正式股权交易协议,广州轻工发函督促。

- 2025年7月14日:广州轻工因交易未推进,向法院起诉并申请财产保全,冻结宁波汉意持有的7976.4万股(占总股本18.93%)。

- 2025年7月18日:良品铺子公告称,宁波汉意与武汉长江国际贸易集团(长江国贸,代表武汉国资)签署新的股权转让协议,可能涉及控股权变更。

- 2025年7月21日:广州市中级人民法院受理广州轻工与宁波汉意的股份转让纠纷(涉案金额9.96亿元),案件尚未开庭,武汉国资的收购存在不确定性。

此次“一女二嫁”的核心矛盾,本质是两家国资对良品铺子战略价值的争夺,而宁波汉意的债务压力则是事件的直接导火索。

二、卖方动机:宁波汉意的债务困境与股权变现需求

宁波汉意出售股权的根本原因是自身财务困境:

- 高比例质押与债务压力:截至2025年6月,宁波汉意已质押其持有的良品铺子18.93%股份(占其总持股的53.72%),过去两年累计质押比例达56.46%;此外,其因未履行云南信托的2.8亿元债权被申请强制执行。

- 持续减持套现:2023-2024年,宁波汉意多次通过二级市场减持股份套现,此次向武汉国资转让股权的同时,还向武汉东西湖国资旗下的网谷创投转让5.10%股权,进一步反映其迫切的资金需求。

债务压力与流动性危机迫使宁波汉意不得不通过股权转让快速变现,为两家国资的介入提供了机会。

三、标的价值:困境中的“优质上市平台”潜力

尽管良品铺子近年业绩承压(见下文财务分析),但其作为休闲食品行业头部企业,仍具备不可替代的战略价值,这是吸引两家国资争夺的核心基础。

(一)市场与财务层面的“困境”:低收购成本的窗口期

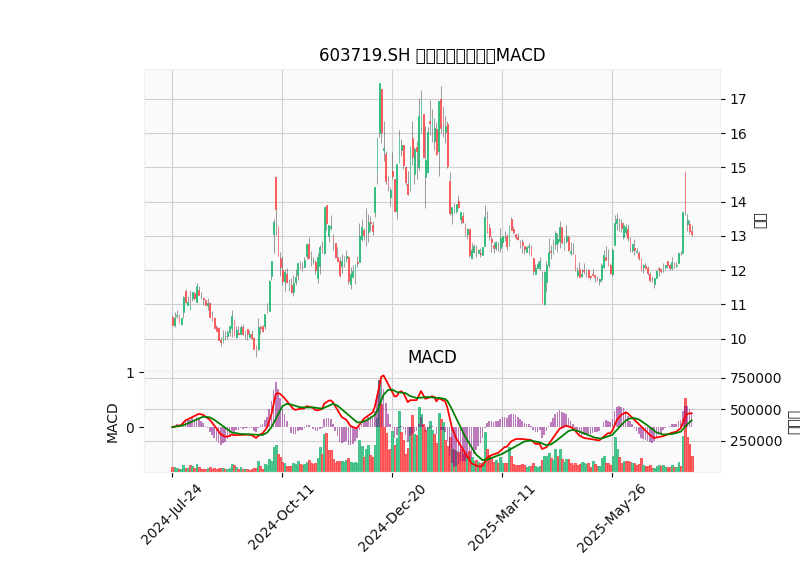

-

股价低迷,介入成本低:近一年(2024-07-24至2025-07-24),良品铺子股价震荡下行(见图1),最高价17.47元,最低价9.46元,当前股价13.05元,处于历史低位。MACD指标长期处于零轴下方,市场情绪悲观,为收购方提供了较低的股权获取成本。

-

经营业绩承压,改善空间大:

- 营收与净利润连续下滑:2021年营收93.24亿元(同比+18.11%)、净利润3.37亿元(同比+18.66%);2022年营收94.40亿元(同比-1.38%)、净利润3.30亿元(同比-2.22%);2023年营收79.87亿元(同比-13.78%)、净利润1.80亿元(同比-45.10%);2024年一季度净利润仅0.05亿元,盈利能力显著弱化。

- 毛利率与ROE持续下降:毛利率从2021年的29.07%降至2024年一季度的27.69%,ROE从2021年的12.98%降至2023年的6.94%(2024年一季度仅0.20%),反映公司运营效率和股东回报能力下降。

-

估值分化:PB低估提供安全边际:当前PE(TTM)72.50倍,远高于休闲食品行业平均32.78倍(可能反映市场对品牌价值的期待);但PB仅1.28倍,显著低于行业平均3.65倍,资产价值被低估,为收购方提供了“资产安全垫”。

(二)战略层面的“价值”:不可替代的品牌与渠道资源

尽管业绩承压,良品铺子的核心价值体现在以下四方面:

- 品牌知名度:作为国内高端休闲食品代表品牌,通过长期广告投入(如签约顶流代言人)和严格品控,积累了广泛的消费者认知与口碑,品牌资产难以复制。

- 全国性渠道网络:线下门店超2700家,覆盖全国主要城市;线上入驻天猫、京东、抖音等主流平台,形成“全渠道”销售体系,是触达消费者的核心入口。

- 供应链基础:采用“源头直采+自建/合作工厂”模式,与全球优质原料产地合作,保障产品品质与成本优势;全国仓储中心与专业物流合作,实现高效配送。

- 上市平台价值:作为A股休闲食品龙头(2020年上市),具备规范的治理结构和融资渠道,是国资布局消费产业的优质资本运作平台。

这些价值为收购方提供了“品牌+渠道+供应链”的完整资产包,是其战略整合的核心标的。

四、买方动机:武汉与广州国资的差异化战略需求

两家国资争夺的本质是对良品铺子战略价值的“各取所需”,其动机与自身产业布局高度契合。

(一)武汉国资(长江国贸):战略转型与产业协同

长江国贸隶属于武汉金控集团,其收购核心目标是推动“金融+实业”战略落地,具体意图包括:

- 拓展消费产业版图:通过控股良品铺子,将业务从供应链综合服务延伸至终端消费市场,形成“供应链服务+品牌运营”的全链条能力,推动产业多元化。

- 渠道资源互补:良品铺子的全国性门店和线上渠道,可帮助长江国贸的供应链服务(如食品原料、物流)触达更多终端客户,降低运营成本并提升产业链效能。

- 产业升级赋能:依托国资背景的“长期资本”支持,推动良品铺子从“品质零食”向“品质食品”扩容(如健康食品、预制菜),从产品商向产业生态组织者转型,带动武汉休闲食品产业升级。

(二)广州轻工(广州国资):补全食品产业链与地方产业升级

广州轻工是广州国资旗下综合性工贸集团,其收购核心目标是强化食品大健康产业集群:

- 补全产业链短板:广州轻工现有食品业务(如粮油、调味品)集中于上游生产端,缺乏终端消费品牌和全国性销售渠道。良品铺子的品牌、渠道和研发平台可直接补全其“生产-销售-品牌”的产业链闭环。

- 推动地方产业升级:通过整合良品铺子的市场活力与自身产业资源(如原料供应、生产基地),打破行业同质化竞争,打造“广州制造+全国销售”的食品产业集群,提升地方产业竞争力。

- 供应链协同降本:良品铺子的供应链体系(如原料直采、仓储物流)可与广州轻工现有资源整合,降低采购、运输和库存成本,提升整体运营效率。

五、结论与投资启示

良品铺子被两家国资争夺的核心原因可总结为“困境中的战略价值匹配”:

- 卖方驱动:原股东宁波汉意的债务压力迫使股权出售,提供了交易窗口期。

- 标的价值:尽管业绩承压,但其品牌知名度、全国性渠道、供应链基础及上市平台价值,构成了不可替代的战略资产。

- 买方需求:武汉国资需要通过良品铺子拓展消费产业版图并推动地方产业升级;广州轻工则需补全食品产业链短板,强化地方产业集群。

投资启示

:

- 对于国资而言,良品铺子的“困境反转”潜力(低PB+品牌价值)是核心吸引力,未来若整合成功(如优化运营、拓展产品线),其业绩与估值均有较大修复空间。

- 对于二级市场投资者,需关注股权争夺的法律结果(广州轻工诉讼进展)及后续国资入主后的战略落地效果,这将是影响股价长期走势的关键变量。

创作声明:本文部分内容由AI辅助生成(AIGC),仅供参考