沐曦股份与超讯通信合作风险分析:技术、财务与竞争挑战

深度解析沐曦股份与超讯通信在智算中心合作中的潜在风险,包括沐曦的持续亏损与技术不确定性、超讯的高负债压力及行业竞争格局,为投资者提供关键决策参考。

发布时间:2025年7月24日 分类:金融分析 阅读时间:6 分钟

沐曦股份与超讯通信合作潜在风险分析报告

一、合作背景与核心内容

超讯通信(603322.SH)与沐曦股份的合作聚焦于智算中心相关业务,以“成立合资公司+产品代理”为核心模式。具体来看:

- 合作目标:超讯通信希望通过合作提升其在智算中心运营领域的竞争力和市场份额;沐曦股份则依托超讯通信的渠道资源,拓展其国产GPU芯片的市场应用。

- 角色分工:超讯通信作为特定行业全国总代理,负责产品的市场推广、交付及合资公司运营;沐曦股份提供国产GPU芯片产品,保障研发与供应,并参与合资公司运营。

此次合作的核心逻辑是“技术方(沐曦)+渠道方(超讯)”的资源互补,但合作的可持续性与效益实现高度依赖双方的执行能力及外部环境稳定性。

二、合作潜在风险拆解

(一)沐曦股份自身经营与技术风险

沐曦股份成立于2020年9月,专注于高性能GPU芯片研发,团队核心成员具备近20年GPU设计经验,曾获红杉资本、真格基金等机构多轮融资,技术背景与资本支持具备一定优势。但作为未上市的初创企业,其潜在风险需重点关注:

- 持续亏损压力:2022年至2025年一季度,沐曦股份尚未实现盈利,处于净亏损状态。芯片研发属于重资产、长周期行业,持续亏损可能削弱其对合作的资金投入能力,影响研发进度或供应链稳定性。

- 产能爬坡不确定性:GPU芯片的量产需经历设计验证、流片、良率提升等复杂环节。若沐曦股份因技术瓶颈或代工厂产能限制导致芯片供应延迟,将直接影响超讯通信的市场推广与交付效率,进而拖累合作目标达成。

(二)行业竞争与技术迭代风险

AI芯片与算力服务行业竞争激烈,主要风险来自以下两方面:

- 市场竞争加剧:寒武纪、天数智芯等国内AI芯片厂商已推出成熟产品,且国际巨头(如英伟达)通过技术授权或定制化方案持续渗透国内市场。若沐曦股份的GPU芯片在性能、成本或生态适配性上缺乏差异化优势,可能面临市场份额被挤压的风险,导致合作的“技术-渠道”协同效应不及预期。

- 技术迭代加速:AI算力需求随大模型、AIGC等应用爆发式增长,对GPU的并行计算能力、能效比等指标提出更高要求。若沐曦股份的技术研发滞后于行业前沿(如H100级别的高算力GPU),其产品可能快速面临技术过时风险,影响长期市场竞争力。

(三)超讯通信的财务健康与抗风险能力

作为合作的“渠道方”,超讯通信的财务状况直接影响其对合作的资源投入与风险承受能力。根据2025年一季度财务数据(截至2025年3月31日):

- 盈利能力较强:营业收入2.66亿元,净利润0.5亿元,毛利率38.58%,净资产收益率(ROE)19.77%,显示公司短期盈利效率较高。

- 高负债风险突出:资产负债率高达90.13%,显著高于通信行业平均水平(约50%-70%)。高负债意味着公司主要依赖债务融资,若未来融资环境收紧(如利率上升)或经营现金流恶化,可能面临偿债压力,甚至影响对合资公司的资本投入。此外,总资产报酬率(ROA)仅2.60%,反映公司利用资产创造利润的效率较低,高负债的“杠杆效应”未充分转化为盈利优势。

三、市场反应与情绪验证

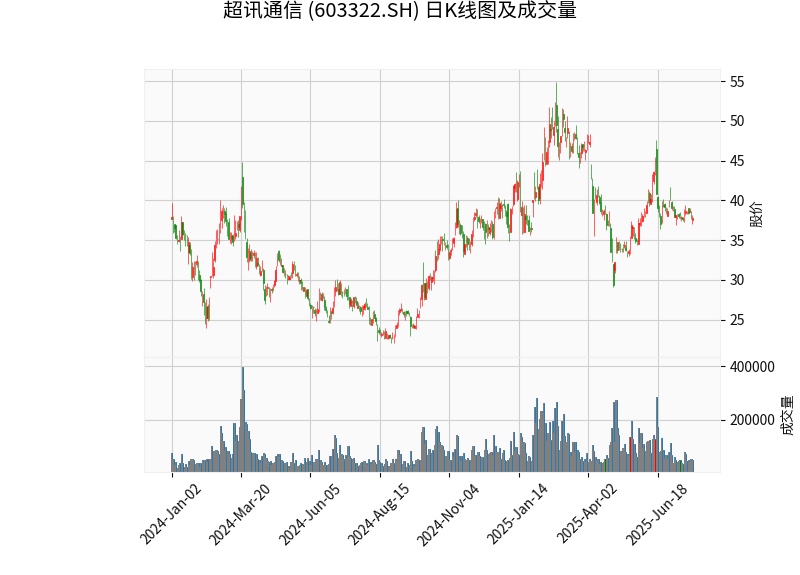

合作消息于2023年10月25日传出后,超讯通信股价短期上涨(消息发布后两日累计涨幅约5.39%),但成交量未持续放大(消息发布次日成交量较前一日下降32.15%),反映市场存在“买预期,卖事实”的短期投机情绪。结合2024年以来的日K线图( ),股价波动较大且成交量与股价走势的匹配度较弱,表明市场对合作的长期价值仍存观望态度。

),股价波动较大且成交量与股价走势的匹配度较弱,表明市场对合作的长期价值仍存观望态度。

四、结论与投资启示

沐曦股份与超讯通信的合作具备“技术+渠道”协同的理论基础,但潜在风险需重点关注以下三点:

- 沐曦股份的经营可持续性:需跟踪其亏损收窄进度、芯片量产良率及供应链稳定性,若持续亏损或产能延迟,合作效益将大打折扣。

- 行业竞争与技术壁垒:需评估沐曦GPU芯片的性能对标(如与寒武纪思元590、天数智芯天垓1000的对比)及生态适配能力(如是否兼容主流AI框架),技术落后可能导致市场拓展失败。

- 超讯通信的财务风险:高资产负债率(90.13%)是核心隐患,需重点关注其现金流状况(如经营性现金流是否覆盖利息支出)及债务到期结构,避免因偿债压力影响合作投入。

投资建议

:短期可关注合作落地进展(如合资公司成立、首批芯片交付)及超讯通信股价与成交量的匹配度;长期需警惕沐曦股份的技术/产能风险及超讯通信的高负债压力,建议在确认合作效益持续兑现且超讯财务结构优化前保持谨慎。

创作声明:本文部分内容由AI辅助生成(AIGC),仅供参考