江特电机控制权变更对碳酸锂业务影响分析

分析江特电机控制权变更对碳酸锂业务的影响,包括业务现状、行业背景及潜在影响。探讨新股东可能带来的资金、技术及管理优化,以及业务收缩风险。

2025年7月21日,江特电机(002176.SZ)发布公告称,公司实际控制人朱军、卢顺民正筹划控制权变更事项,可能导致实际控制人变更,股票自7月22日起停牌(预计不超过2个交易日)。截至当前(2025年7月24日),该事项仍处于筹划阶段,尚未签署正式协议,新控股股东或实际控制人身份、背景及战略意图等关键信息暂未披露,存在较大不确定性。

江特电机当前主营业务为专用设备制造(工业机械),但2024年起碳酸锂业务(锂矿采选及锂盐制造)已成为其核心营收来源,具体表现如下:

根据2024年年报数据,江特电机碳酸锂业务收入为10.49亿元,占公司总营收(21.03亿元)的49.86%,接近半壁江山;但该业务同期亏损2.30亿元,占公司归母净利润亏损(-3.19亿元)的72%,是公司亏损的主要来源。

对比2023年,碳酸锂业务收入及利润占比均为0,推测该业务于2024年才规模化落地,但受成本或市场价格波动影响,盈利表现不佳。

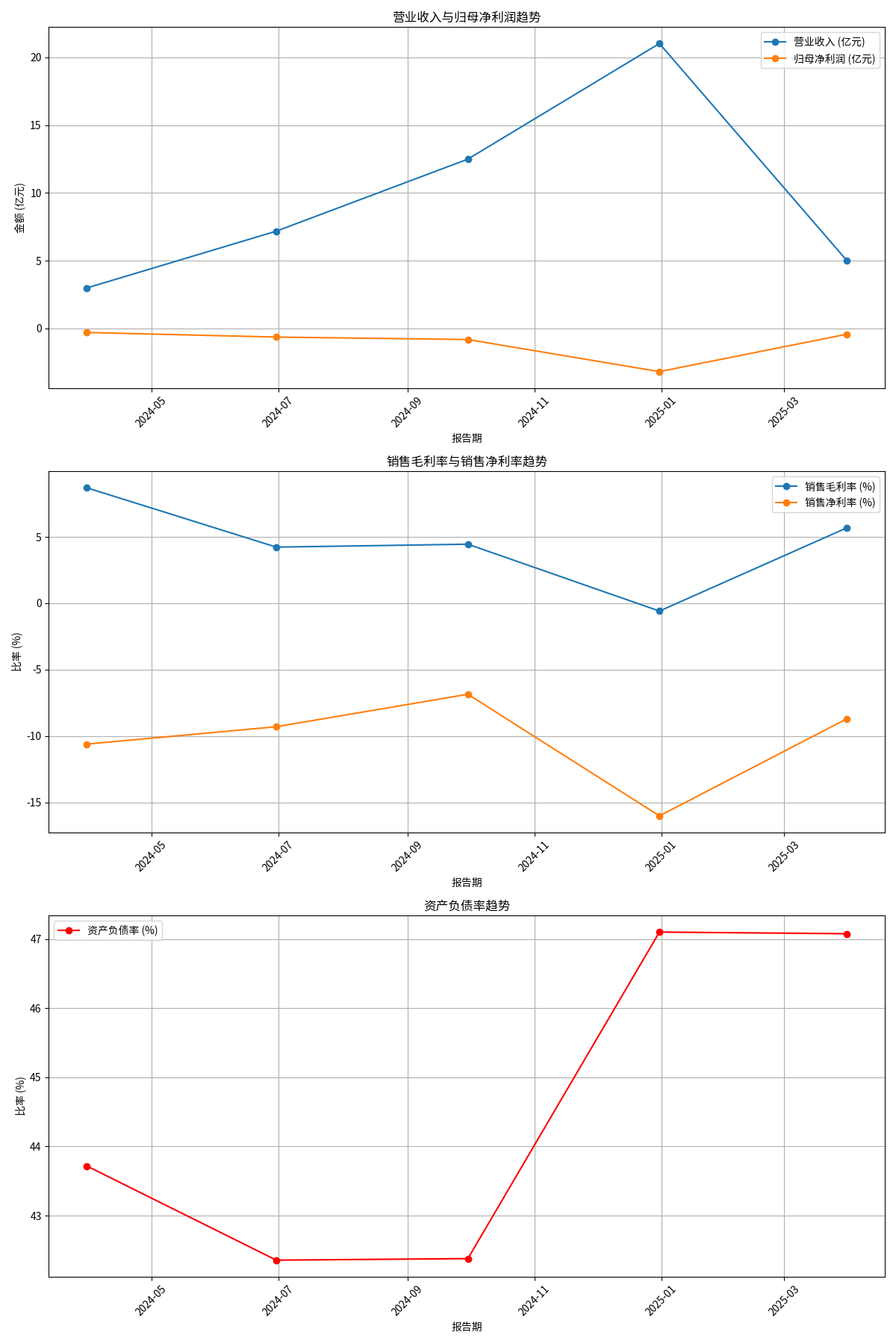

近三年及2025年一季度财务数据显示(见图1):

- 营收波动:2024年营收从一季度2.99亿元增长至全年21.03亿元,但2025年一季度回落至5.01亿元,显示业务稳定性不足;

- 盈利能力恶化:归母净利润持续亏损,2024年全年亏损3.19亿元(同比2023年亏损3.97亿元略有收窄),但销售毛利率从2024年一季度8.70%降至年末-0.59%(成本高于收入),销售净利率低至-16.01%;

- 财务风险:资产负债率维持在42%-47%(2025年一季度为47.08%),虽未超50%警戒线,但结合持续亏损,偿债能力需密切关注。

图1:江特电机近三年及2025年一季度关键财务指标趋势

当前碳酸锂行业处于“需求高增但竞争加剧”的阶段,对江特电机业务影响的核心因素包括:

全球新能源汽车与储能需求是核心拉动力。2025-2030年全球锂需求(以碳酸锂当量LCE计)预计从约100万吨翻倍至200万吨,其中新能源汽车与储能贡献超80%增量;2025年1-4月中国新能源车销量同比增46.3%,储能中标容量同比增219.1%,需求端增长确定性强。

2025年全球碳酸锂总产能约180万吨,中国占比65%(青海盐湖提锂、江西云母提锂、四川锂辉石提锂为主),南美盐湖(25%)与澳大利亚硬岩矿(8%)为补充。江特电机位于江西,主要依赖云母提锂技术,该路线成本受矿石品位、提锂工艺影响较大,若技术落后或成本控制不佳,易陷入亏损(与2024年业务亏损表现一致)。

云母提锂因矿石品位低、杂质多,生产成本通常高于盐湖提锂(青海)和锂辉石提锂(四川)。若碳酸锂价格下行或需求增速放缓,云母提锂企业的盈利压力将进一步加大。

尽管当前新股东信息未明确,但结合行业特性与公司现状,可从以下方向推测可能影响:

- 资金注入改善财务状况:若新股东具备强资金实力,可能通过增资或债务重组降低资产负债率(当前47%),缓解流动性压力;同时加大对锂矿资源的勘探或收购,提升资源自给率,降低原材料成本。

- 技术合作优化成本:江西云母提锂的核心痛点是成本高(约5-6万元/吨,高于盐湖提锂的3-4万元/吨)。若新股东拥有提锂技术(如吸附法、膜分离技术)或产业链协同资源(如与电池厂合作锁定订单),可通过技术升级或规模化生产降低成本,改善毛利率(2024年末为-0.59%)。

- 管理效率提升:新股东若具备新能源行业管理经验,可能优化生产流程(如减少矿石损耗、缩短提锂周期)或调整销售策略(如签订长协价锁定利润),提升业务盈利稳定性。

- 战略调整导致业务收缩:若新股东聚焦其他领域(如专用设备制造),可能缩减对碳酸锂业务的投入,甚至剥离亏损资产,导致该业务规模下滑;

- 整合不及预期:控制权变更可能伴随管理层动荡,若新团队对锂行业理解不足或决策效率低下,可能加剧业务亏损(2024年碳酸锂业务亏损占比72%)。

当前江特电机控制权变更仍处于筹划阶段,新股东信息未明确,对碳酸锂业务的具体影响需待后续公告披露。但基于现有信息可得出以下结论:

- 业务重要性:碳酸锂业务是江特电机2024年核心营收来源(占比近50%),但其亏损(占比72%)也拖累了整体业绩,改善该业务盈利是公司扭亏关键。

- 行业机遇:全球新能源需求高增为碳酸锂业务提供长期增长空间,但江西云母提锂的成本劣势需通过技术升级或资源整合解决。

- 关键变量:新股东的资金实力、技术背景及对锂业务的战略定位,将直接决定碳酸锂业务的未来方向(扩张、优化或收缩)。

创作声明:本文部分内容由AI辅助生成(AIGC),仅供参考