2025年07月下旬 中顺洁柔净利率下滑原因分析:成本上升与竞争加剧

深度解析中顺洁柔(002511.SZ)净利率从2020年12.52%降至2024年0.93%的核心原因,包括木浆成本上升、行业价格战及营收增长乏力,并展望未来改善可能性。

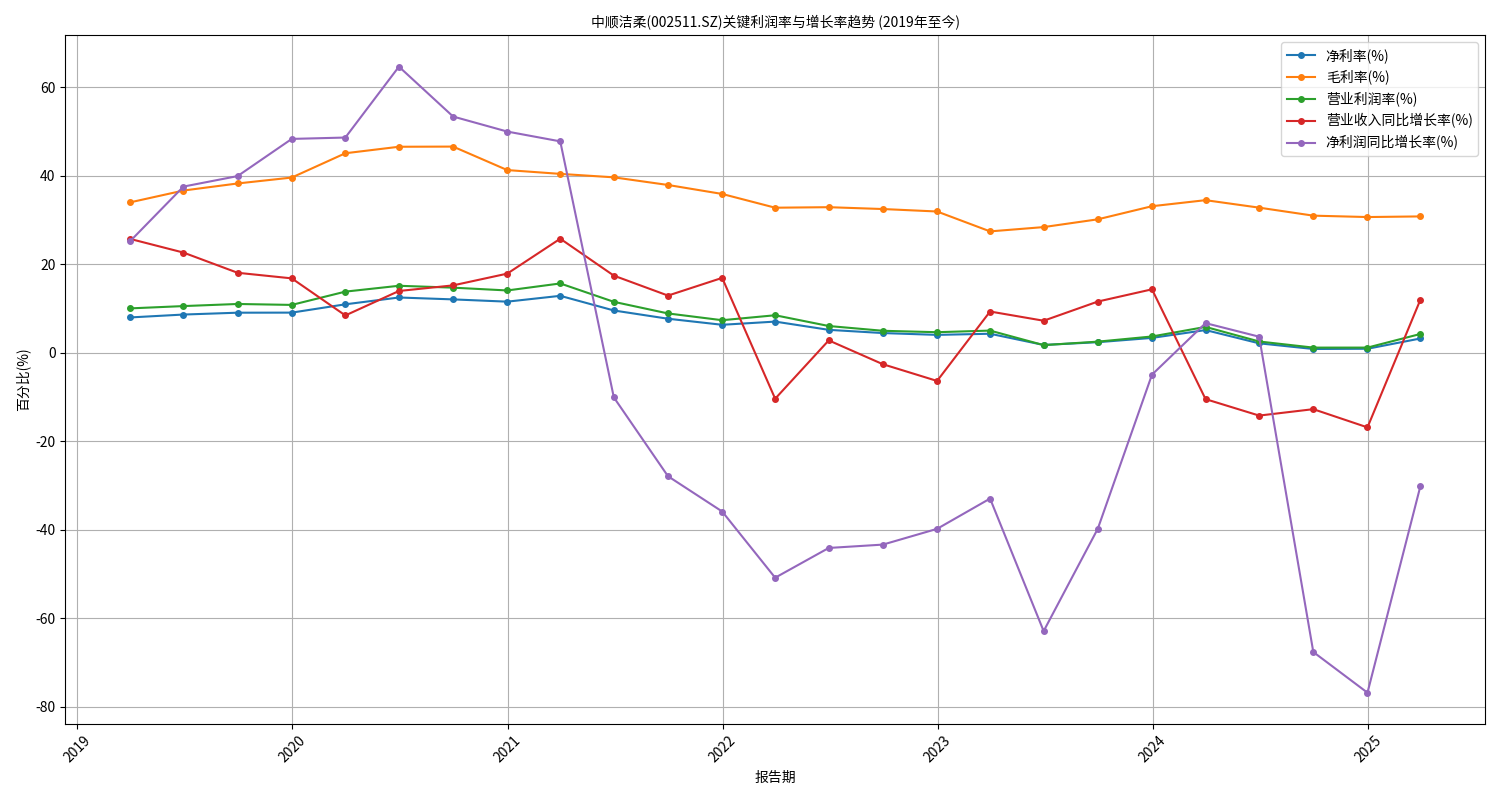

中顺洁柔(以下简称“公司”)2020年至今的净利率呈现“先升后持续下滑”的趋势,2020年半年报净利率峰值为12.52%,2024年年报已跌至0.93%。结合财务数据与行业背景分析,

根据金灵量化数据库提供的2019年至今关键财务指标(见图1及表1),公司净利率与毛利率的走势高度同步,验证了“毛利率下降是净利率下滑主因”的初步判断:

| 时间 | 净利率(%) | 毛利率(%) | 营业利润率(%) | 营收同比增长率(%) | 净利润同比增长率(%) |

|---|---|---|---|---|---|

| 2020半年报 | 12.52 | 46.59 | 15.17 | 13.99 | 64.69 |

| 2021年报 | 6.35 | 35.92 | 7.39 | 16.95 | -35.85 |

| 2022年报 | 4.07 | 31.96 | 4.67 | -6.34 | -39.77 |

| 2023年报 | 3.39 | 33.15 | 3.71 | 14.37 | -4.92 |

| 2024年报 | 0.93 | 30.70 | 1.20 | -16.84 | -76.80 |

- 净利率与毛利率同步下滑:2020年半年报后,净利率从12.52%持续降至2024年的0.93%;同期毛利率从46.59%降至30.70%,两者走势高度一致,说明毛利率下降直接导致了净利率的收窄。

- 营业利润率同步承压:营业利润率(反映核心业务盈利能力)从2020年半年报的15.17%降至2024年的1.20%,与毛利率趋势一致,进一步验证了“成本端压力”是核心矛盾(若期间费用大幅上升,营业利润率与毛利率的背离会更明显)。

- 营收增长乏力加剧盈利压力:2022年起营收同比增长率多次转负(如2022年报-6.34%、2024年报-16.84%),规模效应减弱,无法通过销量增长对冲成本压力。

毛利率=(营业收入-营业成本)/营业收入,其下降可归因于“营业成本上升”或“营业收入(售价)下降”。结合行业背景与公司经营数据,具体分析如下:

公司生产的核心原材料为木浆(占生产成本的40%-60%),其价格波动直接影响毛利率。根据搜索信息,木浆价格的关键波动节点与公司毛利率变化高度相关:

- 2020年毛利率峰值:2019-2020年全球木浆价格低迷(浆价下跌),公司成本端压力缓解,毛利率从2019年的39.63%升至2020年半年报的46.59%。

- 2021年后毛利率下滑:2020年三季度末起木浆价格触底反弹,叠加2023年公司使用高成本木浆库存(前期高价采购的库存),导致营业成本显著上升。例如,2023年二季度因高成本库存使用导致阶段性亏损,毛利率从2022年的31.96%仅小幅回升至2023年的33.15%,仍远低于2020年水平。

- 2024年毛利率再探底:2024年木浆价格虽短暂回落,但行业竞争加剧导致售价同步下行(详见下文),叠加公司营收负增长(2024年报营收同比-16.84%),规模效应弱化,毛利率进一步降至30.70%。

生活用纸行业属于“大行业、小公司”格局,市场集中度低(CR4约40%),且产品同质化严重(以卷纸、抽纸等基础品类为主)。近年来行业供大于求矛盾突出,头部企业(如维达国际、恒安国际)通过推出新品、优化供应链等方式争夺市场份额,中小品牌则以低价白牌产品参与竞争,导致行业陷入“低价内卷”:

- 价格战直接压制售价:2024年多家头部品牌毛利率降至十年最低点,白牌商家通过降低成本(如使用低质原料)进一步压低市场价格,公司为维持市场份额被迫跟进降价,导致单位产品收入下降。

- 高端化策略成效未显:公司2024年推进产品高端化(重点推广高毛利新品),但营销投入(如销售费用)增加的同时,高端产品未能有效提升整体售价(2024年营收同比-16.84%),反而因费用侵蚀利润,加剧了盈利压力。

2022年后公司营收多次出现负增长(如2022年报-6.34%、2024年报-16.84%),主要原因包括:

- 线下渠道增长瓶颈:传统线下渠道(商超、便利店)受电商冲击,流量分流明显;

- 线上渠道竞争激烈:尽管公司2024年重组EC通路运营系统,但线上平台(如天猫、京东)流量成本高企,且白牌产品通过低价策略抢占市场,公司线上销量增长不及预期;

- 行业需求疲软:生活用纸作为刚需品,需求增速受人口增长放缓、消费升级(高端化需求未完全释放)等因素制约,整体行业增速从2019年的10%以上降至2024年的不足5%。

营收增长乏力导致固定成本(如厂房折旧、管理费用)无法被摊薄,进一步削弱了盈利弹性。

- 木浆价格仍存在波动风险:尽管2024年木浆价格回落,但全球供应链(如巴西、加拿大浆厂产能)、能源价格等因素可能导致浆价再次上行,成本端压力或卷土重来;

- 行业竞争格局恶化:若头部企业持续通过价格战抢占份额,公司高端化策略的落地效果可能不及预期,售价难以回升;

- 营收增长不确定性:线下渠道复苏缓慢、线上流量成本高企,公司短期营收增长仍面临挑战。

- 2025年一季度数据显示,公司营收同比增长12.06%(2024年报为-16.84%),净利率回升至3.26%(2024年报0.93%),或受益于木浆价格回落与成本管控优化;

- 公司2025年上半年预计净利润同比上升59.85%-82.68%,主要因优化业务结构、强化成本管控及原材料价格回落,若能持续改善,净利率有望逐步修复。

中顺洁柔净利率持续下滑的核心矛盾在于“成本端压力+售价承压+营收增长乏力”的三重冲击。短期需关注木浆价格走势、行业竞争格局变化及公司高端化策略的落地效果;长期来看,若公司能通过产品结构升级(提升高端品占比)、供应链优化(降低木浆成本波动影响)及渠道效率提升(线上线下协同)实现“量价齐升”,则净利率有望逐步修复。投资者需重点跟踪木浆价格、营收增速及高端产品销售占比等关键指标。

创作声明:本文部分内容由AI辅助生成(AIGC),仅供参考