2025年07月下旬 丽人丽妆自有品牌表现分析:玉容初与美壹堂的市场潜力

本报告分析丽人丽妆自有品牌业务表现,包括玉容初和美壹堂的市场定位、财务贡献及未来规划。尽管自有品牌增速超140%,但占比不足10%,对公司整体业绩拉动有限。

发布时间:2025年7月25日 分类:金融分析 阅读时间:7 分钟

丽人丽妆自有品牌业务表现分析报告

一、公司整体经营背景:营收承压与毛利率改善并存

丽人丽妆(605136.SH)作为国内知名的化妆品电商代运营企业,近三年(2022-2024年)整体经营呈现“营收持续下滑、盈利波动、毛利率稳步提升”的特征:

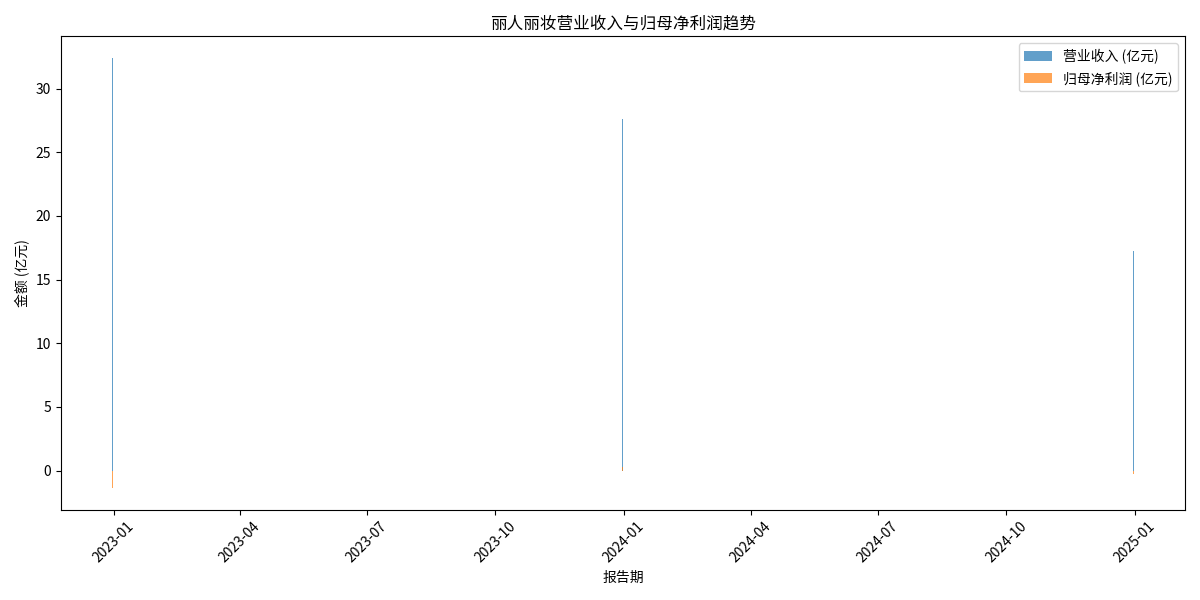

- 营收端:2022年至2024年,公司营业收入分别为32.42亿元、27.62亿元、17.28亿元,三年累计降幅达46.7%,反映出传统代运营业务面临市场需求萎缩或竞争加剧的压力(见图1)。

- 盈利端:净利润波动显著,2022年亏损1.39亿元,2023年小幅盈利0.30亿元,2024年再度亏损0.24亿元,显示盈利能力稳定性不足(见图1)。

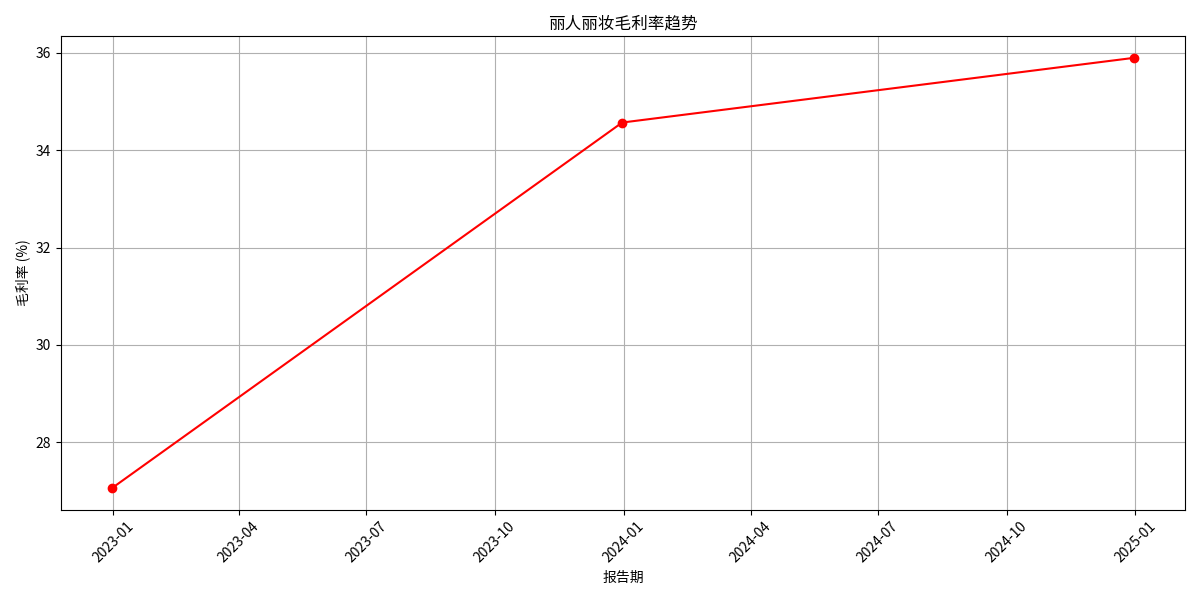

- 毛利率:尽管营收下滑,公司销售毛利率从2022年的27.06%持续提升至2024年的35.89%,表明其在成本控制或高毛利业务占比提升方面取得进展(见图2)。

图1:丽人丽妆2022-2024年营业收入与归母净利润趋势

图2:丽人丽妆2022-2024年销售毛利率趋势

二、自有品牌业务的财务贡献:高速增长但基数较小

根据公司公开信息及财务数据,

自有品牌业务目前处于孵化期,对公司整体营收的直接贡献有限,但呈现高速增长态势

。

-

财务数据的局限性:

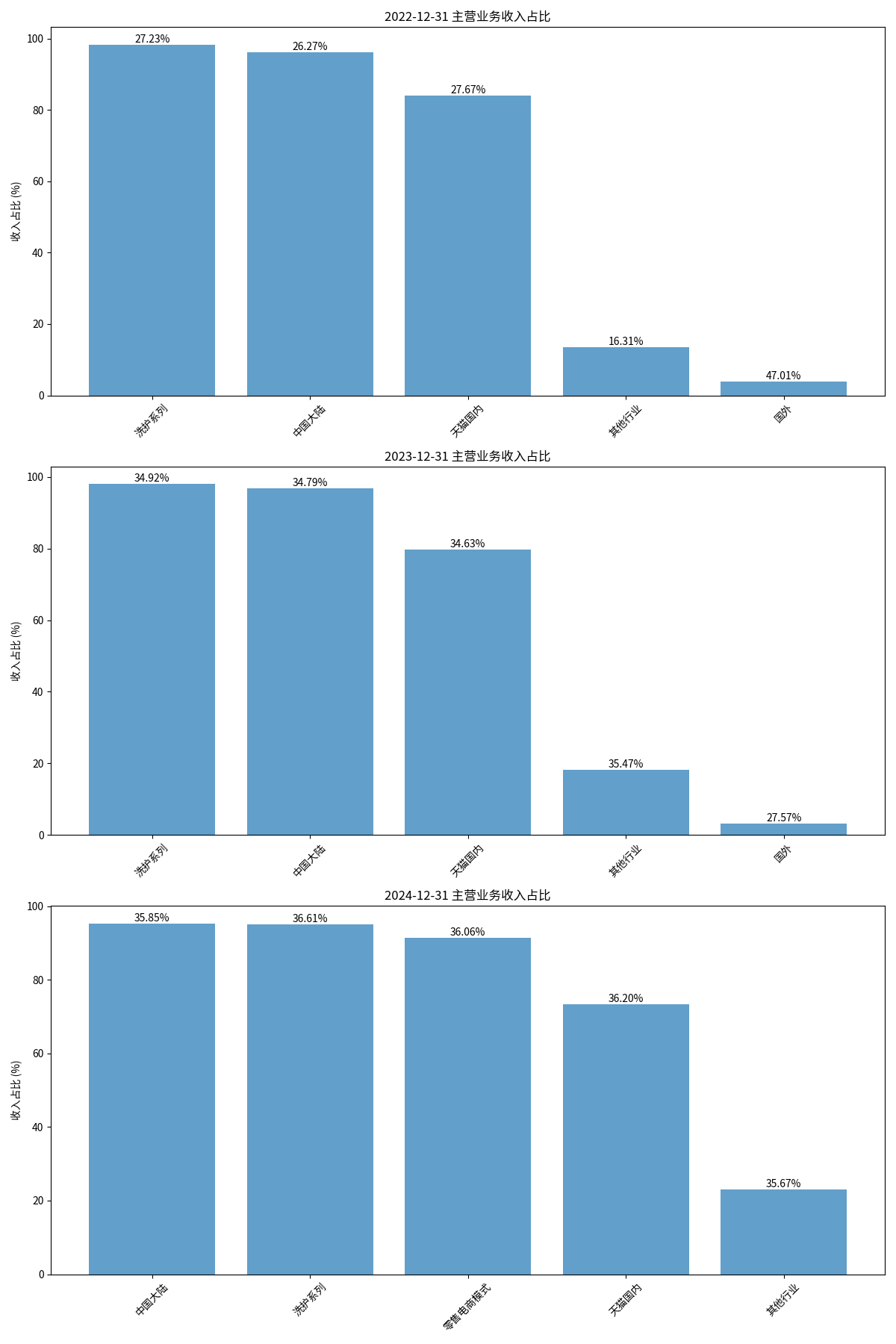

从主营业务构成看(见图3),丽人丽妆的财务报表未单独披露“自有品牌”收入,主要收入仍来自“化妆品电商零售及服务”(占比超90%),该业务可能包含第三方品牌代运营收入;而“品牌营销服务”毛利率持续为负(2024年为-5.08%),更可能指向为第三方品牌提供的低毛利营销服务,而非自有品牌销售。

图3:丽人丽妆2024年主营业务收入占比(以“化妆品电商零售及服务”为主) -

自有品牌的增长潜力:

据公司公开信息,2024年其自有品牌整体营业收入同比增长超140%,2025年第一季度同比增速进一步提升至110%以上。尽管增速亮眼,但2024年自有品牌收入绝对金额较小(占公司整体营收比例低于10%),对公司整体业绩的拉动作用尚未显现。

三、自有品牌的业务表现:玉容初为核心,美壹堂探索中

丽人丽妆目前主要孵化“玉容初”“美壹堂”两个自有品牌,定位差异化,市场表现分化。

-

玉容初:情绪护肤赛道的差异化突破

- 定位与产品:聚焦“情绪护肤”赛道,结合中医文化提出“情绪护肤”概念,核心产品为藏红花轮廓油(拥有藏红花提取物专利技术),主打抗衰功能,定价500元以上,瞄准高端精华油市场。

- 市场表现:藏红花轮廓油在天猫高端精华油品类月销破千万,2025年第一季度带动自有品牌收入同比增长超110%,已在500元以上精华油市场占据一定份额,目标客群以Z世代女性为主,符合年轻消费者对“功能性+文化认同”的需求。

-

美壹堂:口服美容与定制化产品的探索

- 定位与产品:以口服美容线为核心,通过微囊包裹技术提升活性成分缓释率70%,代表产品“千金极光饮”“天光精华”等,曾获TBI年度最佳大健康单品奖;同时与韩国COSMAX合作开发定制化精华产品。

- 市场表现:在小红书健康滋补榜连续三个月位列TOP3,但未披露具体销售额,目标客群及市场定位尚未明确,仍处于市场验证阶段。

四、未来规划与潜在挑战

公司在年报及战略发布中明确将自有品牌作为核心发展方向,未来规划包括:

- 深化“科技+美妆”战略:通过数字化赋能、全球化资源整合提升产品竞争力;

- 聚焦细分需求:针对情绪护肤、口服美容等细分赛道,推进产品创新迭代;

- 加大资源投入:集中资源发展高潜力自有品牌,调整合作品牌模式以降低运营风险;

- 拓展多渠道运营:加强天猫、抖音等线上渠道的精细化运营,扩大产品矩阵。

潜在挑战

:自有品牌目前仍处早期阶段,需持续投入研发与营销以巩固市场地位;同时,代运营主业的持续下滑可能影响公司对自有品牌的资源支持能力。

五、结论与投资启示

- 核心结论:丽人丽妆自有品牌业务处于高速增长期(2024年增速超140%),但基数较小(占比不足10%),对公司整体业绩的拉动作用有限;其中“玉容初”已在高端精华油市场形成差异化竞争力,是当前自有品牌的核心增长点;“美壹堂”仍处于探索阶段,市场定位需进一步明确。

- 投资启示:

- 短期关注自有品牌收入占比提升进度(若占比突破15%-20%,或成为新增长引擎);

- 中期需验证玉容初的持续盈利能力(如毛利率是否显著高于代运营业务)及美壹堂的市场接受度;

- 长期需观察公司能否通过自有品牌转型,扭转代运营主业下滑的趋势,实现业务结构升级。

创作声明:本文部分内容由AI辅助生成(AIGC),仅供参考